Toleranz und Ignoranz erleichtern das Anlegerdasein

4. Mai 2021 |

Wer am Kapitalmarkt aktiv ist, sollte eine ordentliche Portion an Frusttoleranz besitzen. Andernfalls ist die Gefahr groß, dass Sorge und Leid im Anlegerleben überwiegen, denn gefühlt reiht sich ein Ärgernis an das andere. Vielleicht kennen Sie folgende Gedanken: Den Kauf der Überflieger-Aktie der letzten zwölf Monate habe ich wie sooft verpasst. Dafür bin ich bei den Verlierern häufiger dabei als mir lieb ist. Lande ich mit einer Aktie mal einen Treffer, war ich eindeutig unterinvestiert. Und wenn es darum geht, zu spät oder zu früh ein- und auszusteigen, bin ich besonders talentiert. Kommen dann noch aus dem Bekannten- und Kollegenkreis die Geschichten über deren erfolgreiche Deals hinzu, dann steigt der Frust so hoch wie das Selbstwertgefühl fällt.

Richtig glücklich ist ein Anleger eher selten. Momentane Glücksgefühle kommen beim Erreichen von Allzeithochs auf. Doch die Hormonschübe währen meist nur kurz, denn schnell liegt man wieder unter dem gerade erklommenen Kursgipfel. Es sind gerade die Allzeithochs, die vielen das Anlegerdasein schwermachen. Behavioral Finance lehrt uns, dass die vergangenen Hochs gedankliche Referenz- oder Ankerwerte darstellen, an denen künftige Kurse gemessen werden. Fallen diese darunter, ist der Frust schnell da und legt sich erst, wenn das alte Hoch wieder überschritten wird.

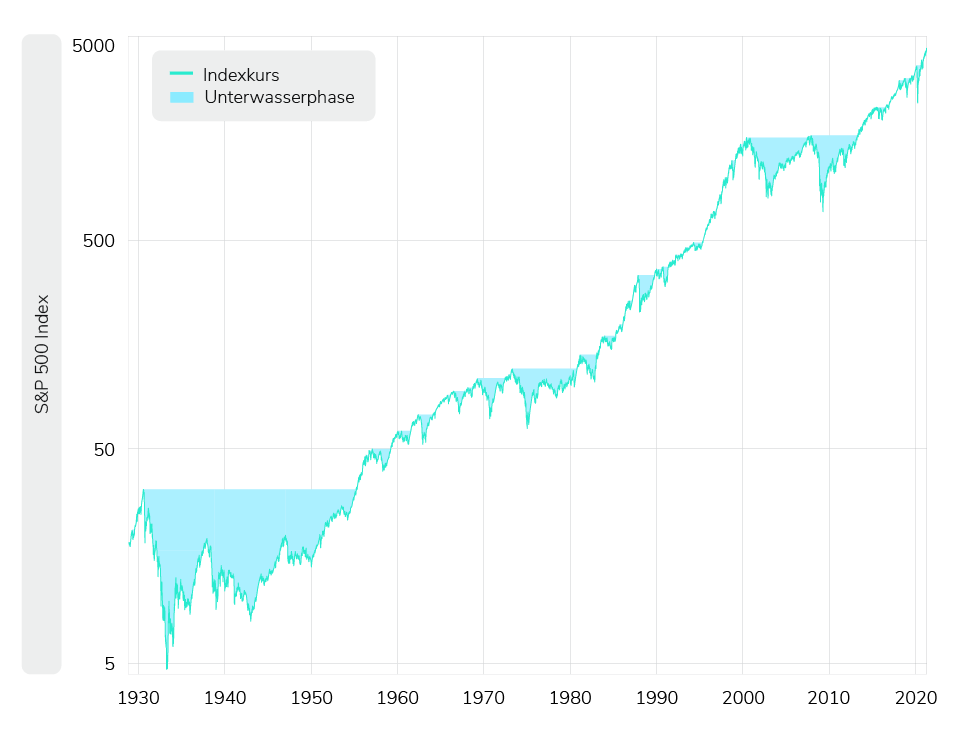

Besonders leiden Anleger, die mit dem jüngsten Allzeithoch im Hinterkopf täglich ins Depot schauen. Die Wahrscheinlichkeit, dabei einen Glücksmoment zu erleben, ist gering. Die Frusttage überwiegen deutlich, denn die überwiegende Zeit ist man „unter Wasser“, die Aktienkurse befinden sich also unterhalb der vorherigen Hochs. Die Grafik veranschaulicht dies anhand des S&P 500 Aktienindex, der die 500 größten US-Unternehmen umfasst. Die einzelnen blauen Flächen kennzeichnen die Leidensphasen des Aktionärs. Die Breite der Wasseroberfläche reflektiert die Dauer einer Unterwasserphase seit Erreichen des letzten Allzeithochs, die vertikale Ausdehnung oder Wassertiefe die damit verbundene Verlust-, sprich: Frusthöhe.

Über den gesamten Zeitraum seit 1927 dominieren die Unterwasserperioden. Und das nicht nur wegen der verheerenden Weltwirtschaftskrise in den 1930er Jahren. Bei handelstäglicher Kontrolle der Schlusskurse hätte ein Anleger an 94 von 100 Tagen dem letzten Allzeithoch des Index nachgetrauert. Die Stimmung wird kaum besser, wenn Dividendenzahlungen berücksichtigt werden. Der Wert fällt von 94 auf 91. Glücklicher leben Anleger, die eine höhere Frusttoleranz besitzen. Setzt die Enttäuschung erst ein, wenn das vergangene Hoch um fünf Prozent unterschritten wird, dann sinkt die Frustfrequenz von 91 auf 53. Liegt die Toleranzschwelle bei zehn statt fünf Prozent, fällt sie auf 39, und bei einer Schwelle von 20 Prozent gar auf 26. Und sollten Sie zu den Semifatalisten gehören, die erst anfangen, mit Ihrem Schicksal zu hadern, wenn das Anlagevermögens um die Hälfte schrumpft, dann leiden Sie lediglich an zwölf Prozent der Tage, an denen Sie Ihr Depot checken. So hartgesotten dürften jedoch nur die wenigsten Anleger sein.

Um die Risikotoleranz nicht ständig zu überreizen, wird geraten, das Risiko durch Beimischung eines sicheren Investments zu senken. Das Dilemma dabei: Verlustspitzen werden zwar reduziert, ebenso aber die Ertragsaussichten. Nicht umsonst spricht man bei Aktienrenditen von einer Risikoprämie. Einen möglichen Ausweg aus diesem Dilemma liefert die Idee der rationalen Unaufmerksamkeit. Sie entspringt einer noch jungen, von dem US-Ökonomen und Wirtschaftsnobelpreisträger Christopher Sims initiierten Forschungsrichtung. Im Kern steht die Frage, welche Auswirkungen Kosten der Informationsbeschaffung für die Entscheidungsfindung haben. Sims ging es dabei weniger um die Konsequenzen für einzelne Individuen, sondern mehr um makroökonomische Phänomene wie Konjunkturzyklen.

Eine Grundthese lautet: Sind die Kosten der Informationsbeschaffung hoch, ist es rational, mit unvollständiger Information zu operieren. Oder umgekehrt: Um Kosten zu vermeiden, kann es rational sein, auf Information zu verzichten. Was bedeutet das für leidgeplagte Anleger? Aus Ökonomensicht sind Frust und Leiden nichts anderes als (nichtmonetäre) Kosten. Wenn Informationsverzicht Frust reduziert, kann das Ignorieren von Information sinnvoll sein. Mit anderen Worten: Wenn der Anblick von Kursverlusten schmerzt, ersparen Sie sich den täglichen Blick ins Depot. Schauen Sie nur einmal im Monat oder immer nur zum Jahresende hinein.

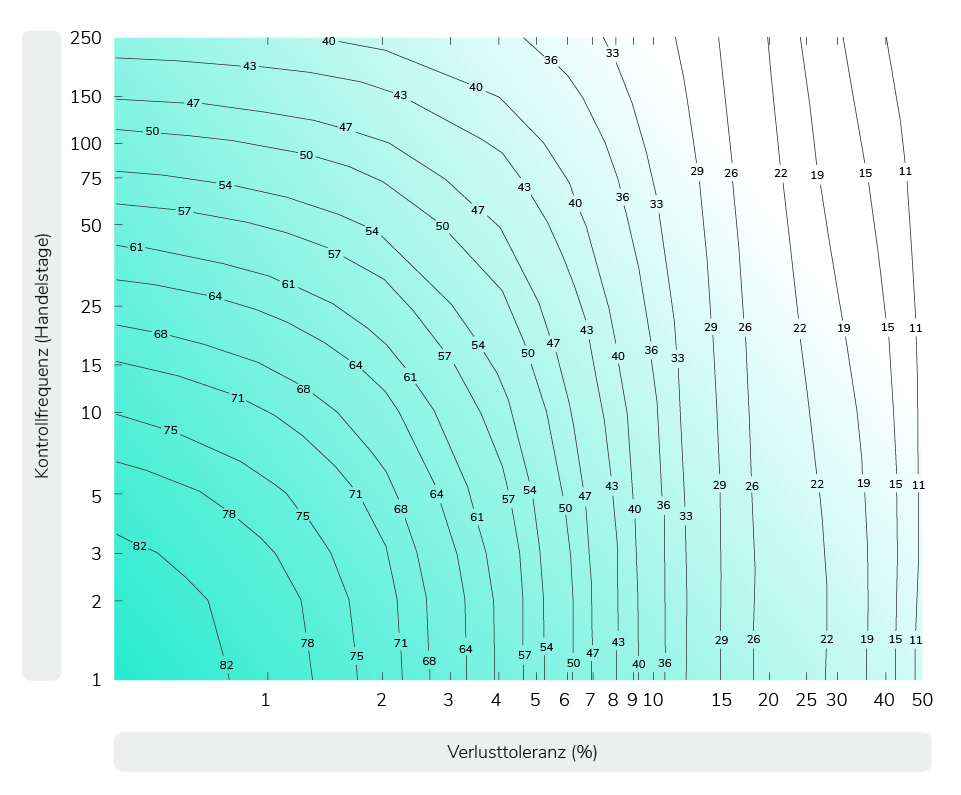

Wie sich Kurs-Ignoranz auf des Anlegers Wohlbefinden auswirken mag, lässt sich wieder anhand des S&P-500-Beispiels illustrieren. Die Tabelle gibt den Anteil der Frusterlebnisse für verschiedene Kombinationen von Toleranzniveaus und Kontrollfrequenzen an. Ist die Unterwassertoleranz gleich null und nimmt der Anleger nicht täglich, sondern nur wöchentlich den Depotstand in Augenschein, sinkt der Anteil der Frusterlebnisse von 91 auf 83, bei monatlichen Checks auf 72 und bei einer jährlichen Frequenz auf 40. Wer immer nur am Jahresende auf den Depotauszug schaut, wird im Mittel in sechs von zehn Jahren mit einer Wasserstandsmeldung oberhalb des bisher wahrgenommenen Hochs beglückt. Besser noch geht es Anlegern, die mit einem gewissen Maß an Verlusttoleranz gesegnet sind. Kommt Stress erst auf, wenn Verluste zehn Prozent übersteigen, fällt der Frustanteil von 39 bei täglicher Überprüfung auf 28 Prozent bei nur jährlichen Checks. Und nimmt der bereits erwähnte Semifatalist seine Depotauszüge nur einmal im Jahr zur Kenntnis, kann er seinen zeitlichen Frustanteil von zwölf Prozent nochmals um die Hälfte reduzieren.

Die Grafik visualisiert das Zusammenspiel von Informationsignoranz und Verlusttoleranz – genauer gesagt: Toleranz für wahrgenommene aber nicht notwendigerweise realisierte Verluste. Um den Anteil der Frusterlebnisse zu begrenzen, muss eine passende Kombination aus Risikotoleranz und Kontrollfrequenz zum Einsatz kommen. Wobei ein gegebenes Frustniveau mit unterschiedlichen Kombinationen erreicht werden kann. Welche davon die vorteilhafteste ist, ist auf Anhieb nicht klar.

Drei Parameter bestimmen in dieser Analyse des Anlegers Wohlbefinden: die Risikotoleranz, die Aktienquote und die Informationsignoranz. Risikoaversion ist jedoch keine Schraube, an der ein Anleger so einfach drehen kann, sie liegt im Naturell jedes Einzelnen. Die Aktienquote ist da eine praktikablere Stellschraube. Doch gehen niedrigere Aktienquoten zu Lasten der langfristigen Performance. Dazu folgendes Rechenbeispiel: Der S&P 500 hat seit 1927 eine durchschnittliche Jahresrendite von 9,6 Prozent erzielt – unter der Annahme, dass Dividenden immer reinvestiert wurden. Aus einem Investment von einem Dollar wären nach gut 93 Jahren 5.085 Dollar geworden. Hätte ein etwas vorsichtigerer Anleger nur 75 Cent in den S&P 500 investiert und 25 Cent in zu drei Prozent jährlich verzinstem Festgeld gehalten, wäre bei täglicher Kontrolle der Unterwasseranteil zwar nur von 91 auf 90 Prozent gefallen. Die durchschnittlich wahrgenommene Wassertiefe wäre aber mit 10 statt 16 Prozent rund ein Drittel moderater ausgefallen. Schmerzlich allerdings: Durch die Festgeld-Beimischung schrumpft der Anlageerfolg um zwei Drittel, von 5.085 auf 1.638 Dollar. Das Beispiel demonstriert nochmals eindrucksvoll: Festgeld und Sparbücher sind des Langfristanlegers bester Feind.

Das Justieren an der dritten Stellschraube, dem Ignoranz-Parameter, ist die wesentlich lukrativere Option. Wurde der Dollar komplett in den S&P 500 investiert, aber statt täglich nur einmal im Jahr ins Depot geschaut, liegt die durchschnittlich wahrgenommene Verlusthöhe bei zehn Prozent. Genauso hoch wie im Fall der Festgeld-Beimischung mit täglicher Kontrolle. Die Frustfrequenz fällt jedoch von 91 auf 40 Prozent, ohne auch nur einen Cent an Performance einzubüßen.

Wer von Aktieninvestments profitieren will, kann also mangelnde Risikotoleranz durch Informationsignoranz kompensieren. Ein ausgeprägter Kontrollzwang könnte dabei ein Haken sein. Hier gilt es, Selbstdisziplin zu üben. Ein weiterer Haken: Ein Aktiendepot muss in der Regel mehr als einmal pro Jahr gepflegt werden. Das überlässt der leidgeplagte Anleger dann am besten einer kompetenten Vertrauensperson oder einem professionellen Vermögensverwalter. Letzterer sollte dann allerdings das gängige Verfahren zur Ermittlung der geeigneten Investmentstrategie erweitern. Neben der objektiven Risikotragfähigkeit wird im Rahmen der üblichen Geeignetheitsprüfung meist nur noch die subjektive Risikotoleranz des Anlegers abgeschätzt. Die Strategie wird dann durch das Minimum der beiden Größen determiniert. Folgt man dem oben dargelegten Prinzip der rationalen Unaufmerksamkeit, dann sollte die Geeignetheitsprüfung auch die Ermittlung der Ignoranzfähigkeit einschließen. Im Falle, dass die objektive Risikotragfähigkeit die subjektive Risikotoleranz übersteigt, kann dann durch die passende Wahl der Kontrollfrequenz renditeträchtiger investiert werden, ohne die subjektive Risikotoleranz zu überschreiten.

Zu passender Gelegenheit werde ich diesen Vorschlag bei den für die Gestaltung der Geeignetheitsprüfung zuständigen Stellen vortragen. Durchkreuzt werden dürfte diese Erweiterung um die zusätzlich Ignoranz-Dimension allerdings durch die im Jahr 2018 im Zuge der MIFID-2-Regulierung eingeführte Pflicht des Verlustschwellenreportings. Die Zwangsinformation über Depotverluste kann unerwünschten Stress erzeugen, panikartige Fehlreaktionen auslösen und letztlich das Wohlbefinden gefährden. Aber weder das finanzielle noch das seelische Wohl der Aktionäre und Aktionärinnen war je eine Herzensangelegenheit unserer Politik.

Der Artikel ist in leicht geänderter Fassung als Gastbeitrag in der Frankfurter Allgemeinen Sonntagszeitung vom 18. April 2021 erschienen.

Risikohinweis – Die Kapitalanlage ist mit Risiken verbunden und kann zum Verlust des eingesetzten Vermögens führen. Weder vergangene Wertentwicklungen noch Prognosen haben eine verlässliche Aussagekraft über zukünftige Wertentwicklungen. Wir erbringen keine Anlage-, Rechts- und/oder Steuerberatung. Sollte diese Website Informationen über den Kapitalmarkt, Finanzinstrumente und/oder sonstige für die Kapitalanlage relevante Themen enthalten, so dienen diese Informationen ausschließlich der allgemeinen Erläuterung der von Unternehmen unserer Unternehmensgruppe erbrachten Wertpapierdienstleistungen. Bitte lesen Sie auch unsere Risikohinweise und Nutzungsbedingungen.