Gold – eine wirksame Risikobremse?

18. Dezember 2020 |

„Money is gold, nothing else“ – diese Ansicht vertrat der Bankier und Unternehmer John Pierpont (kurz: J. P.) Morgan in einer Anhörung vor dem US-Kongress im Jahr 1912. „Money“, wie auch die deutsche Bezeichnung „Moneten“ und das Wort „Münze“, leitet sich vom lateinischen „moneta“ („Mahnerin“) ab, dem Beinamen der römischen Göttin Juno. Sie war Schutzpatronin Roms erster Münzprägestätte, die in ihrem Tempel beheimatet war. Nur Edelmetalle waren zu der Zeit allgemein akzeptierte Zahlungsmittel. Und es war vielleicht die römische Solidus-Goldmünze, die J. P. Morgans Auffassung geprägt hatte. Sie fungierte für rund ein Jahrtausend als „solide“ Leitwährung für praktisch ganz Europa. Die Werthaltigkeit von Gold war spätestens seit dieser Zeit allgemein anerkannt, ganz anders als auf irgendwelchen Schreibstoffen – wie Banknoten – festgehaltene und mit Ausfallrisiken behaftete Versprechen.

In meinem letzten Blogartikel ging es um die Frage, ob Anleger angesichts der hohen Kurse gegenwärtig lieber die Finger von Gold lassen sollten. Meine Antwort – ganz in der Manier eines Volkswirtes – lautete: Einerseits ja, denn historisch betrachtet ist Gold aktuell hoch bewertet. Andererseits mag es doch einen guten Grund geben, der für ein Investment in Gold sprechen kann: sein Diversifikationspotenzial. Es ist dieser Aspekt, den ich hier näher beleuchten will.

Kann Gold wirklich für mehr Ruhe im Depot sorgen? Ein Anleger schläft ruhiger, wenn der Wert seines Depots ordentlich wächst, ohne dabei übermäßigen Schwankungen ausgesetzt zu sein. Typischerweise sorgt eine hohe Quote wachstumsorientierter Aktien oder Aktienfonds für ordentliche Vermögenszuwächse. Dummerweise aber wächst auch die Schwankungsanfälligkeit mit ansteigender Aktienquote. Wie ein Blick auf die historischen Verläufe gängiger Aktienindizes zeigt, waren Werteinbrüche von 30, 40, 50 oder mehr Prozent bei reinen Aktieninvestments in der Vergangenheit keine Seltenheit. Das mag auch trotz des zu erwartenden positiven Langfristtrends Unruhe beim Anleger hervorrufen.

Eine Beimischung von anderen Assetklassen, die geringen Gleichlauf mit der Entwicklung auf den Aktienmärkten aufweisen, senkt die Schwankungsanfälligkeit des Depots. Eine statistische Kenngröße, die das Maß an Gleichlauf beschreibt, ist die Korrelation. Sie nimmt Werte zwischen +1 und -1 an. Ein positiver Wert für zwei Assets besagt, dass ihre Kurse dazu tendieren, gleichgerichtet zu verlaufen, ein negativer Wert, dass sie eher entgegengesetzt verlaufen. Diese Tendenzen sind umso stärker, je näher Korrelationen sich ±1 annähern. Ist die Korrelation null, dann besteht keine gemeinsame Tendenz zwischen der Kursentwicklung der beiden Papiere (genauer: kein Zusammenhang, der sich in Form einer linearen Beziehung darstellen lässt).

Rentenpapiere, insbesondere Staatsanleihen, sind die klassische Wahl, wenn Schwankungen des Anlagevermögens gedämpft werden sollen. Angesichts der aktuellen Niedrigzinsen und der Gefahr, dass die rasant wachsende Verschuldung die Zinsen mittelfristig wieder nach oben und Anleihekurse nach unten treiben könnte, haben Staatsanleihen derzeit an Attraktivität eingebüßt. Und langfristiger Werterhalt, wie Gold ihn in der Vergangenheit geboten hat, dürfte mit ihnen nicht zu erwarten sein.

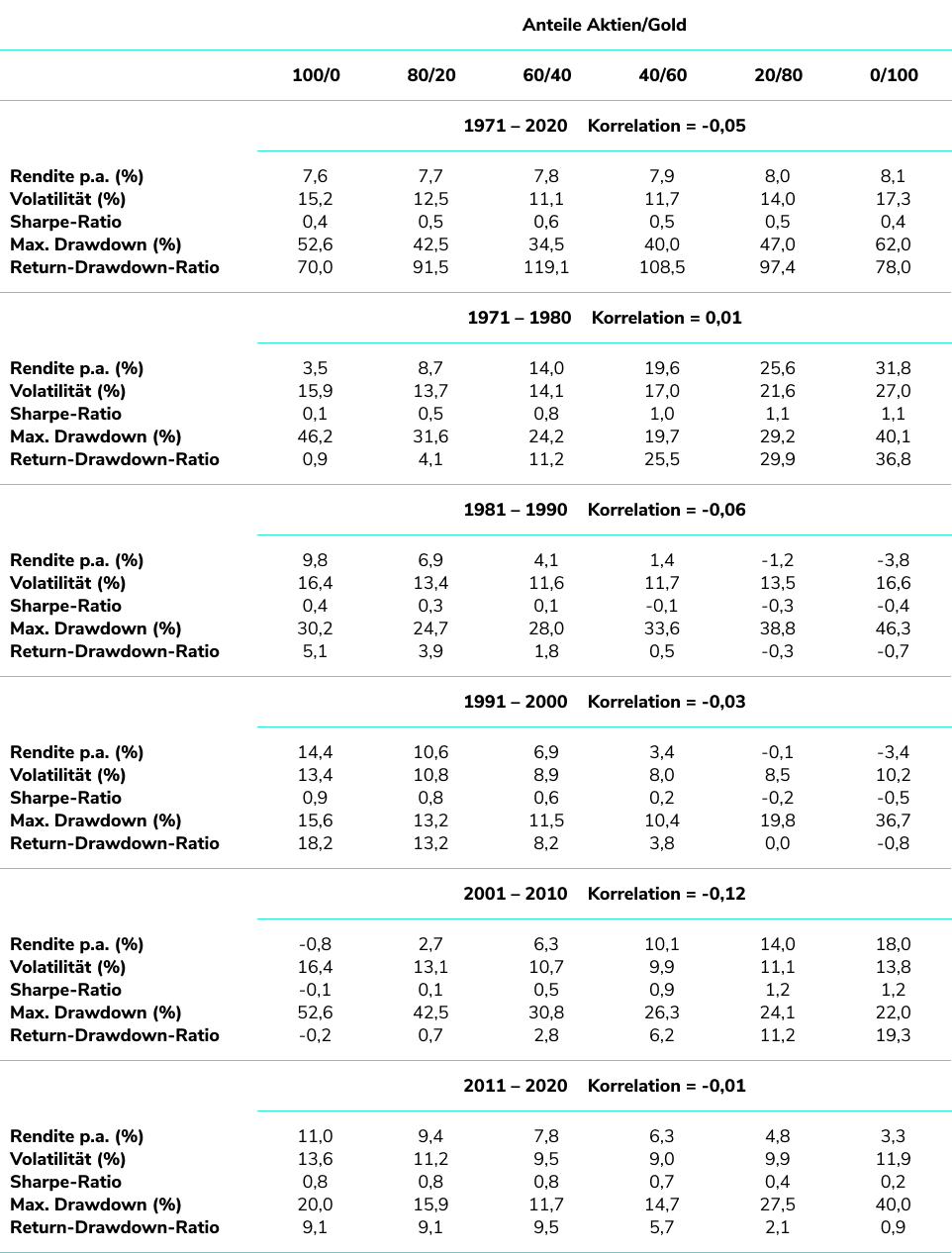

Aber kann Gold ähnlich wie Rentenpapiere die starken Wogen eines Aktienportfolios glätten? Um dies zu beurteilen, schauen wir uns hier das Zusammenspiel von Aktien und Gold über die letzten fünf Jahrzehnte an und analysieren, wie sich Goldbeimischungen unterschiedlicher Höhe auf Rendite und Risiko über diesen Zeitraum ausgewirkt hätten. Der Einfachheit halber wird das Aktieninvestment durch den US-amerikanischen Aktienindex S&P 500 dargestellt. Basierend auf monatlichen Daten von Anfang 1971 bis November 2020 zeigt die folgende Tabelle verschiedene Performance- und Risikokennzahlen, die sich ergeben, wenn einem S&P-500-Investment Gold beigemischt wird, wobei Gold ein Gewicht von null Prozent (erste Spalte) bis hin zu 100 Prozent (letzte Spalte) haben kann. Der oberste der sechs Tabellenblöcke zeigt die Ergebnisse für den kompletten 50-Jahreszeitraum, die fünf darunter für die jeweiligen Zehnjahreszeiträume.

Die durchschnittliche Jahresrendite über den Gesamtzeitraum betrug für den S&P 500 7,6 Prozent. Mit 8,1 Prozent schnitt ein reines Goldinvestment marginal besser ab. Aus Risikosicht war jedoch die Aktienanlage attraktiver: Die annualisierte Volatilität war mit 15,2 Prozent etwas niedriger als die von Gold. Beim Maximum Drawdown, also dem größtmöglichen Verlust, den ein Anleger hätte erleiden können, ist der Unterschied größer: rund 62 Prozent bei Gold und gut 53 Prozent im Fall von Aktien. Die Sharpe-Ratio, das Verhältnis der Jahresrendite über dem risikofreien Zins zur Volatilität, und die Return-Drawdown-Ratio (RDR), die Gesamtrendite geteilt durch den Maximum Drawdown, sind alternative Maße für die risikoadjustierte Performance. Bei der Sharpe-Ratio liegen S&P 500 und Gold mit jeweils knapp 0,4 mehr oder weniger gleichauf. Mit 78 versus 70 hat Gold bei der RDR die Nase vorn.

Wie weiter unten erläutert wird, sind die Performance-Ergebnisse zuungunsten von Aktien verzerrt, da der S&P-500-Index Dividendenzahlungen unberücksichtigt lässt. Um den Diversifikationseffekt zu demonstrieren, ist dies jedoch weniger bedeutsam. Dass über den gesamten Zeitraum betrachtet Gold diesen Effekt produziert, deutet die berechnete Korrelation von -0,05 an, die besagt, dass Gold- und Aktienkurse praktisch in keinem Zusammenhang stehen.

Die zweite Spalte in der Tabelle zeigt die Wirkung einer Goldbeimischung von 20 Prozent. Über den gesamten Zeitraum betrachtet steigt die jährliche Rendite im Vergleich zum reinen Aktieninvestment nur minimal: von 7,6 auf 7,7 Prozent. Das Risiko sinkt jedoch beachtlich: die Volatilität von 15,2 auf 12,5 und der Maximum Drawdown von 52,6 auf 42,5 Prozent. Die Sharpe-Ratio steigt dadurch von 0,4 auf 0,5 und die RDR von 70 auf über 91. Werden 40 statt 20 Prozent Gold beigemischt, dann sind die Ergebnisse noch überzeugender: Der Maximum Drawdown fällt auf 34,5 Prozent, die Sharpe-Ratio steigt auf 0,6 und die RDR auf über 119. Ab einer Goldquote von 60 Prozent verschlechtern sich die Kennzahlen für Risiko und risikoadjustierte Performance dann wieder.

Rendite- und Risikokennzahlen für Portfolios mit unterschiedlichen Aktien- und Goldanteilen

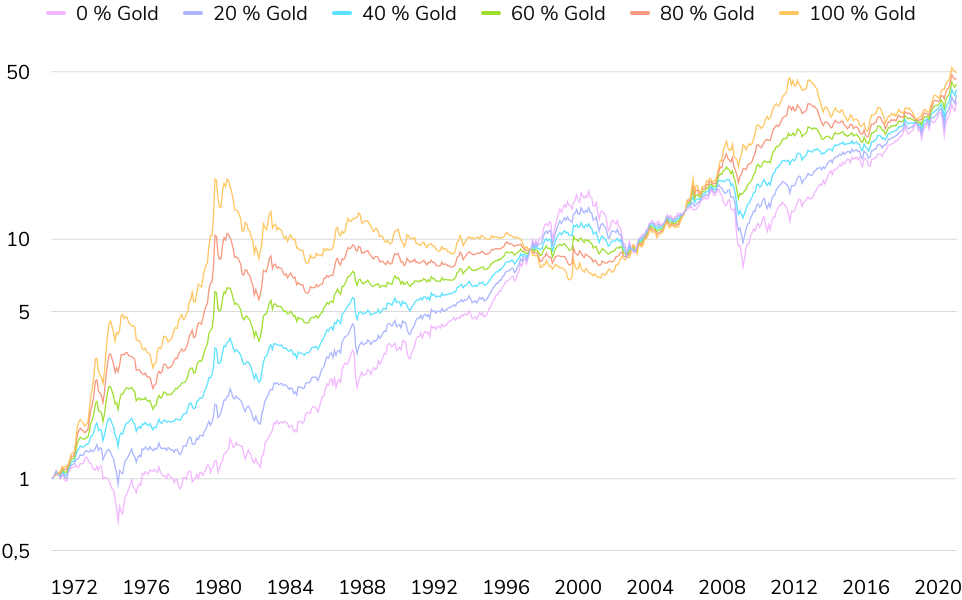

Die folgende Abbildung zeigt, wie sich ein Investment von einem Dollar für die verschiedenen Gewichtungskonstellationen über die 50 Jahre entwickelt hätte. Die Gesamtperformance aller Strategien ist am Ende sehr ähnlich. Die Pfade der 80/20- beziehungsweise 60/40-Portfolios verlaufen jedoch wesentlich gradliniger als bei einem reinen Aktien- oder Goldinvestment.

Betrachtet man die Ergebnisse Jahrzehnt für Jahrzehnt, dann zeigt sich, dass die Portfolio-Kenngrößen im Zeitablauf stark variieren – obwohl die Korrelationen mehr oder weniger stets um null verharrten. Die entscheidende Einflussgröße Anfang der 1970er Jahre war der Stopp der nominalen Goldbindung des Dollars durch US-Präsident Richard Nixon. Der Goldkurs wurde fortan durch Marktkräfte bestimmt. Dies sowie zwei durch Angebotsverknappung hervorgerufene und mit drastischen Ölpreissprüngen einhergehende Ölkrisen gepaart mit zweistelligen US-Inflationsraten und Zinssätzen führten zu einer Explosion des Goldpreises. Er wuchs von 1971 bis Ende 1980 auf das 15-fache – im Mittel ein jährlicher Zuwachs von mehr als 30 Prozent. Der S&P 500 schaffte in der Zeit nur rund ein Zehntel dessen. Es ist dieses Jahrzehnt, das die Goldperformance über den Gesamtzeitraum von 50 Jahren derart glänzen lässt. Ein reines Goldinvestment wäre in den 1970ern die ertragreichste Strategie gewesen. Allerdings hätte man trotzdem einen Maximum Drawdown von 40 Prozent erlitten. Eine 40/60-Mischung hätte den Drawdown halbiert, aber auch etwas mehr als ein Drittel an Jahresrendite gekostet.

Die Wende kam Anfang der 1980er Jahre. Mit zunehmender Unabhängigkeit der US-Zentralbank von politischen Einflüssen und Paul Volcker an ihrer Spitze kannten Inflation und Zinsen seither praktisch nur noch eine Richtung: nach unten. Das galt dann auch für den Goldkurs, der erst im Zuge der Lehman-Pleite 2008 wieder neue Höchstwerte erklomm. Die 2000er mit Dotcom- und Finanzkrise waren dann auch das einzige der vergangenen vier Jahrzehnte, in dem Gold die Aktien in Sachen Performance über- und in Sachen Risiko unterbieten konnte. Festzuhalten gilt aber: In allen fünf betrachteten Zehnjahreszeiträumen vermochten Goldbeimischungen die Volatilität des Anlagevermögens zum Teil deutlich zu senken. In vier der fünf Zeiträume galt dies auch für den Maximum Drawdown. Risikoreduktion durch Gold hat aufgrund seiner sehr geringen Korrelation mit der Entwicklung auf den Aktienmärkte im letzten halben Jahrhundert also gut funktioniert.

Die hier skizzierten Analysen sind stark vereinfachend. Eine Reihe von Aspekten gilt es noch zu bedenken, auch wenn sie nur unwesentlichen Einfluss auf den Diversifikationseffekt von Gold haben:

Wer mit seinem Anlagevermögen in ruhigeren Fahrwassern unterwegs sein will, sollte sich überlegen, auch Gold an Bord zu nehmen. Gut nachvollziehbar ist J. P. Morgans Ansicht, einziges Mittel zum Werterhalt sei Gold. Einziger Zweck ist es aber nicht. Mittels Diversifikation liefert Gold für risikobedachte Anleger zusätzlich einen – mit den Worten des Wirtschaftsnobelpreisträgers Harry Markowitz – „free lunch“.

Wie investiere ich in Gold? Das erfahren Sie in unserem Podcast.

Risikohinweis – Die Kapitalanlage ist mit Risiken verbunden und kann zum Verlust des eingesetzten Vermögens führen. Weder vergangene Wertentwicklungen noch Prognosen haben eine verlässliche Aussagekraft über zukünftige Wertentwicklungen. Wir erbringen keine Anlage-, Rechts- und/oder Steuerberatung. Sollte diese Website Informationen über den Kapitalmarkt, Finanzinstrumente und/oder sonstige für die Kapitalanlage relevante Themen enthalten, so dienen diese Informationen ausschließlich der allgemeinen Erläuterung der von Unternehmen unserer Unternehmensgruppe erbrachten Wertpapierdienstleistungen. Bitte lesen Sie auch unsere Risikohinweise und Nutzungsbedingungen.