Ist Wohneigentum eine sinnvolle Geldanlage?

7. April 2016 |

Ein Haus- oder Wohnungskauf ist für viele Personen die Erfüllung eines Lebenstraums, denn ein Eigenheim symbolisiert Stabilität, Sicherheit und Erfolg zugleich. Zudem kann es Ausdruck der eigenen Persönlichkeit sein, da man es, im Rahmen des verfügbaren Budgets, nach den eigenen Wünschen bauen oder renovieren kann.

Seit jeher gilt Wohneigentum als erstrebenswert, nicht umsonst geben die Schwaben die Maxime aus: „Schaffe, schaffe, Häusle baue“. Daher steht für viele Menschen gar nicht zur Diskussion, ob es finanziell ratsam ist, einen Großteil oder gar das gesamte Vermögen in eine Anlageklasse zu investieren, die zu den illiquidesten überhaupt gehört, und dabei oft auch noch einen hohen Anteil an Fremdkapital für die Finanzierung aufzunehmen. Oftmals mag unterbewusst auch eine Rolle spielen, dass mit Wohneigentum die Zugehörigkeit zu einer gewissen Gesellschaftsschicht verbunden wird, ähnlich dem Kauf eines Luxusklassewagens. Im Unterschied zum allgemein bekannten Wertverfall letzteren Wertobjekts (von Ausnahmefällen einmal abgesehen) wird beim Erwerb von Wohneigentum davon ausgegangen, dass der gesellschaftliche Aufstieg durch die Erwirtschaftung einer attraktiven Rendite beim Verkauf der Immobilie in den folgenden zwanzig bis dreißig Jahren noch weiter versüßt wird.

Robert Shiller, Professor an der renommierten Yale-Universität und Nobelpreisträger, verglich Wohneigentum einst mit den Freuden und Leiden des Elterndaseins: „Ein Hauskauf ähnelt der Geburt eines Kindes. Es schafft viel Arbeit und man macht sich ununterbrochen Sorgen. Beispielsweise könnte das Haus ja irgendwann in sich zusammenfallen, von Termiten befallen werden, Schneestürmen ausgeliefert sein, oder das undichte Dach muss repariert werden. Zusätzlich benötigt es einen frischen Anstrich und generelle Renovierungsarbeiten – es ist schlichtweg eine Belastung.“ Allerdings, und das ist die positive Seite einer Wohnimmobilie für den Eigenbedarf, kann Wohneigentum für all jene geeignet sein, die gerne mittel- oder langfristig am selben Ort leben wollen und sich Wohneigentum über eine bezahlbare monatliche Hypothek finanzieren können, die vergleichbar ist mit der sonst fälligen Monatsmiete. Das Abbezahlen der Hypothek, das im Vergleich zur monatlichen Mietzahlung in den Besitz einer Immobilie mündet, stellt im Vergleich zur Zahlung von Miete einen klaren ökonomischen Vorteil dar. Zudem gibt es in Deutschland steuerliche Anreize für den Erwerb von Wohneigentum, wie beispielsweise die Steuerbefreiung für Veräußerungsgewinne beim Verkauf einer Immobilie, die mindestens für 10 Jahre gehalten wurde.

Das Abbezahlen der Hypothek, das im Vergleich zur monatlichen Mietzahlung in den Besitz einer Immobilie mündet, stellt im Vergleich zur Miete einen klaren ökonomischen Vorteil dar, sofern die Zahlungen vergleichbar zur Monatsmiete sind.

Ein weiterer Vorteil gegenüber Mietzahlungen: die monatliche Belastung bleibt bei einem festverzinslichen, langfristigen Immobilienkredit im Zeitablauf konstant, unter Einbezug der Inflation nimmt sie in Bezug auf die reale Belastung sogar ab. Die monatliche Miete für eine vergleichbare Wohnfläche würde dagegen in aller Regel im Zeitablauf ansteigen, unter Umständen sogar stärker als die Inflation. Allerdings muss stets berücksichtigt werden, ob die Immobilie nach Ablauf des Darlehens bereits komplett getilgt ist oder nicht, denn eine Anschlussfinanzierung ist stets ein Risiko – das Zinsniveau in 15 Jahren lässt sich aus heutiger Sicht nicht vorhersagen – und falls die Immobilienpreise in der jeweiligen Wohngegend gesunken sind, kann ein Verkauf einer Immobilie auch in einen Verlust statt in einer positiven Rendite münden.

Die Attraktivität einer Entscheidung für den Erwerb von Wohneigentum kann auch durch staatliche Förderungsprojekte, wie beispielsweise das Wohneigentumsprogramm der KfW-Bank, deutlich verbessert werden. Zusätzlich wird durch Wohn-Riester oder das Wohnraumförderungsgesetz für einkommensschwache Familien ein Anreiz zum Kauf einer eigenen Immobilie geschaffen.

In der Vergangenheit gab es in verschiedenen Ländern Perioden, während derer Immobilienpreise gesunken bzw. nur moderat und unter der Inflationsrate angestiegen sind. Der unterdurchschnittliche Wertanstieg entsprach also nicht einmal dem Anstieg der allgemeinen Lebensunterhaltskosten und konnte oftmals auch die Zinsbelastung für die Bedienung des Immobilienkredits nicht abdecken.

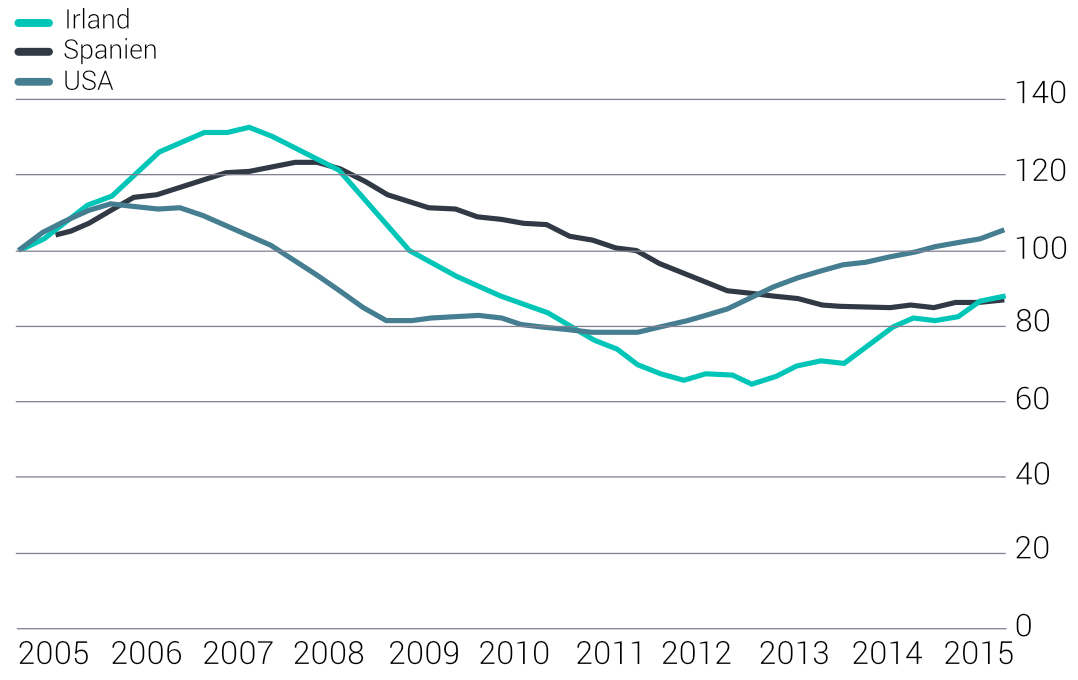

Die folgende Grafik veranschaulicht die Entwicklung der Immobilienpreise in Irland, Spanien und den USA. Es ist zu beobachten, dass Immobilienbesitzer, die 2005 ein Wohnobjekt kauften, bis heute im Schnitt keine positive Rendite auf ihren Kauf erwirtschaften konnten – wer zwischen 2008 und 2014 verkaufen musste, hätte sogar zum Teil deutliche Verluste hinnehmen müssen. Sofern mit dem Geld, das statt an den Vermieter nun an die Bank für die Bedienung des Darlehens gezahlt wurde, kaum getilgt wurde, haben sich die Immobilienbesitzer nun also schlechter gestellt, als wenn sie Miete gezahlt und ihr Eigenkapital mit positiver Rendite am Kapitalmarkt investiert hätten.

Preisindizes für Wohnimmobilien (100 = März 2005)

Weder vergangene Wertentwicklungen noch Prognosen haben eine verlässliche Aussagekraft über zukünftige Wertentwicklungen. Quelle: Immobilienpreisstatistiken der Bank for International Settlements (BIS)

Es sollte also klar sein, dass Immobilien keine „sichere Bank” in Bezug auf ihre Preisentwicklung sind. Die Lage einer Immobilie kann zudem entscheidend sein, und die Qualität eines Standorts kann sich im Verlauf eines längeren Zeithorizonts von 20 oder 30 Jahren durchaus stark verändern. Die Entwicklung der Verkehrsinfrastruktur und der lokalen Arbeitsmarktsituation, steuerliche Aspekte und lokale Subventionen sind nur ein paar Faktoren, die die Attraktivität eines Standorts wesentlich beeinflussen können. Zudem geht mit dem Kauf einer Immobilie ein Zinsrisiko einher, falls eine Hypothek nicht während der Laufzeit eines festverzinslichen Darlehens getilgt werden kann und eine Anschlussfinanzierung zu heute noch ungewisser Höhe durchgeführt werden muss.

Oftmals haben zukünftige Eigentümer nur einen geringen Anteil an Eigenkapital, den sie in den Immobilienkauf einbringen können. Die dadurch entstehende Schuldenbelastung führt zu einem erhöhten Risiko des Investments, zum einen wegen der Zinsbelastung, zum anderen aber für den Fall, dass eine Immobilie verkauft werden muss, weil die monatlichen Raten nicht mehr bedient werden können.

Das Risiko der Anlage, vor allem in den ersten Jahren nach einem Immobilienkauf, in dem noch nicht viel getilgt wurde, wird durch die in Deutschland signifikanten Nebenkosten beim Erwerb einer Immobilie weiter erhöht. Die Kosten für Gutachten, Maklergebühren, Notarkosten, Grunderwerbsteuer und Nebenkosten für das Darlehen können in Summe um die 10 bis 15 Prozent des Kaufwerts ausmachen, je nach Bundesland. Hinzu kommt, dass der Erwerber häufig unmittelbar nach dem Kauf kleinere Renovierungsarbeiten z.B. in Form einer neuen Küche oder neuer Bodenbeläge ausführt, die wiederum mit ein paar tausend Euro zu Buche schlagen können.

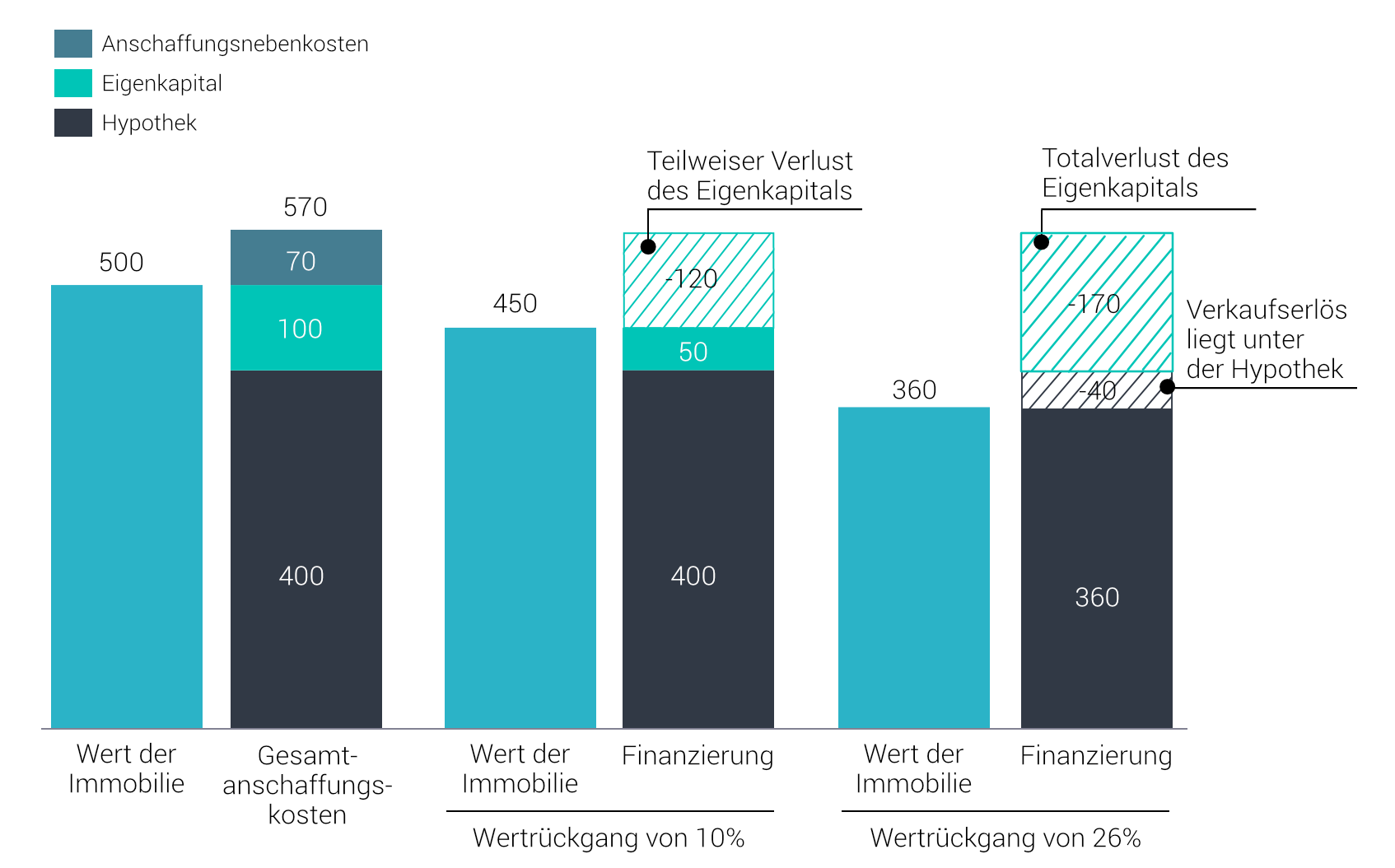

Das resultierende Risiko, wenn eine Immobile dann mit wenig Eigenkapital finanziert wurde, kann am besten mit einem Rechenbeispiel veranschaulicht werden: Eine Immobilie hat einen Kaufpreis von 500.000 Euro, der durch 100.000 Euro Eigenkapital und 400.000 Euro Fremdkapital finanziert wird. Bei Anschaffungsnebenkosten von 70.000 Euro muss der Käufer in Summe 170.000 Euro direkt aus seinen Ersparnissen finanzieren, die Gesamtanschaffungskosten steigen also von 500.000 Euro auf 570.000 Euro.

Falls die Immobilienpreise nun innerhalb eines Zeitraums von z.B. 2 Jahren um 10 Prozent fallen würden und man sein Eigenheim zu diesem Zeitpunkt veräußern müsste, würde der Eigentümer 120.000 Euro – 50.000 Euro Wertverlust und 70.000 Euro Anschaffungsnebenkosten – und somit über 70 Prozent des eingesetzten Kapitals verlieren.

Finanzierungsstruktur und Folgen eines Wertrückgangs

Wenn man von einer noch negativeren Entwicklung ausgeht, beispielsweise von einem Wertverlust von 26%, schrumpft der Wert des Eigenheims auf lediglich 360.000 Euro. Ein Verkauf zu diesem Zeitpunkt würde nicht einmal den vollen Betrag der ursprünglichen Hypothek einbringen. Sollte diese also nicht bereits auf 360.000 Euro getilgt worden sein, könnte man sie mit dem Erlös aus dem Verkauf nicht komplett bedienen. Dies hätte zur Folge, dass man entweder weitere Ersparnisse angreifen müsste oder schlimmstenfalls Privatinsolvenz anmelden müsste. Ein so deutlicher Wertrückgang in einem Zeitraum von nur 2 Jahren ist zwar kein sehr wahrscheinliches Ereignis, in Irland verloren aber Immobilienpreise zwischen 2009 und 2011/2012 im Durchschnitt durchaus mehr als 25%. Insofern sollten solche Entwicklungen nicht komplett ausgeschlossen werden – aussitzen kann man sie am besten, indem man sicherstellt, dass die monatliche Belastung niedrig ist und mit möglichst hoher Eigenkapitalquote gekauft wird.

Bis dato lag der Fokus ausschließlich auf den Anschaffungskosten der Immobilie. Leider sind dies nicht die einzigen anfallenden Kosten beim Erwerb einer eigenen Immobilie. Instandhaltungskosten fallen jährlich an und treten zumeist unregelmäßig auf.

Im Durchschnitt geht man von jährlichen Kosten i.H.v. ca. 1 Prozent des Anschaffungswerts für Reparaturen und/oder Verbesserungen der Immobilie aus. Dies würde für das vorher aufgeführte Beispiel eine zusätzliche Belastung von 5.000 Euro pro Jahr bedeuten. Gelegentlich fällt sogar eine größere, unerwartete Reparatur an. Daher sollte man zusätzliche 5 Prozent des Anschaffungswertes als eine Art Notgroschen einplanen. Wenn diese Rückstellungen über die Zins- und Tilgungszahlungen hinaus nicht geleistet werden können, sollte man lieber eine günstigere Immobilie suchen.

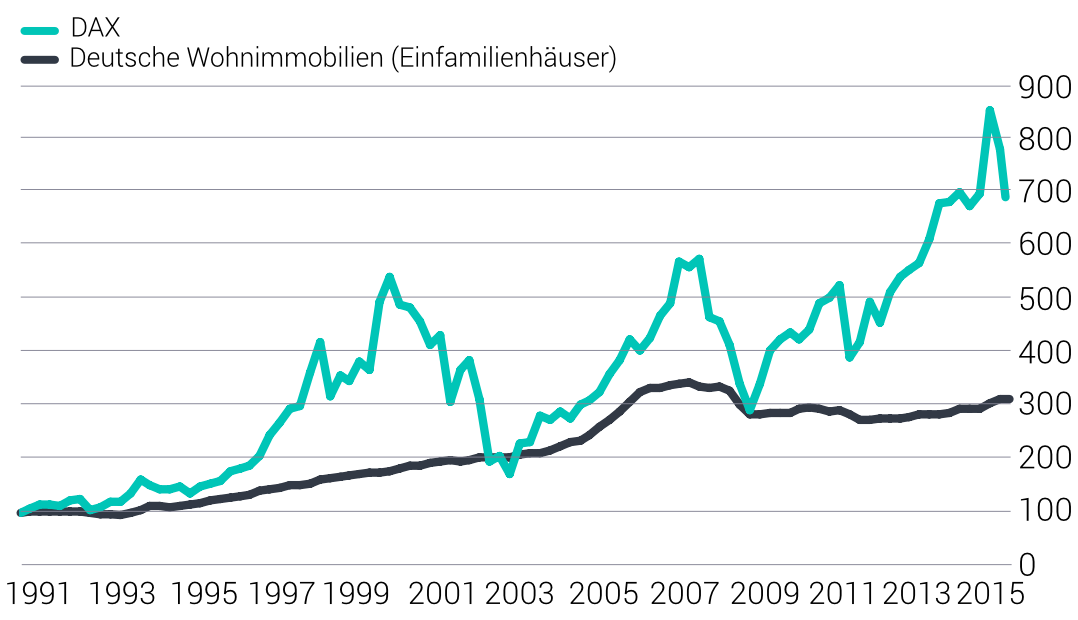

Historisch gesehen entwickelten sich die Immobilienpreise oft konservativer als der allgemeine Aktienmarkt. Eigentümer einer Immobilie zu sein, egal ob selbstgenutzt oder vermietet, sollte daher nicht der einzige Weg sein, Rücklagen für die Rente aufzubauen. Ein langfristiges, diversifiziertes Kapitalmarkt-Portfolio kann in der Regel eine bessere risikoadjustierte Rendite erwirtschaften – auch, weil der bei Immobilien so wichtige Risikofaktor Standortattraktivität risikomindernd diversifiziert werden kann.

Preisindex für Einfamilienhäuser in Deutschland vs. DAX-Index (100 = 31.12.1990)

Weder vergangene Wertentwicklungen noch Prognosen haben eine verlässliche Aussagekraft über zukünftige Wertentwicklungen. Quelle: Immobilienpreisstatistiken der Bank for International Settlements (BIS), Deutsche Börse

Liquidität ist ein zusätzlicher, jedoch nicht zu vernachlässigender, Aspekt. Das oft verwendete Synonym „Betongold“ beschreibt wohl am besten die Illiquidität einer Immobilie. Im Vergleich zu Kapitalmarktinvestments ist das Kaufen und Verkaufen einer Immobilie ein eher langwieriger Prozess. Falls ein Eigentümer unerwartet einen Liquiditätsengpass erleidet, muss bei einem Verkauf der Immobilie zumeist ein geringerer Preis akzeptiert werden, um eine schnelle Abwicklung zu garantieren.

Trotz der aufgezeigten Risiken kann ein Immobilienkauf eine sinnvolle Entscheidung sein, vor allem, wenn der Investor das Immobiliendarlehen mit Zahlungen tilgen kann, die in etwa seiner Monatsmiete entsprechen und zudem eine gute Eigenkapitalquote erreicht wird. Sobald der Kauf einer Immobilie allerdings zusätzliche Investitionen in diversifizierte Anlageklassen für den Vermögensaufbau für das Rentenalter verhindert, sollte man den Erwerb der Immobilie zweimal überdenken.

Scalable Capital bietet seinen Anlegern global diversifizierte Portfolios. Die Investitionen in liquide ETFs ermöglichen es Ihnen, jederzeit auf Ihr eingezahltes Investment zuzugreifen. Zudem gehören Immobilien-ETFs zum Anlageuniversum aus besten ETFs von Scalable Capital. Die breite Diversifikation eines globalen Immobilien-ETFs ermöglicht Anlegern, von steigenden Immobilienpreisen über breit gestreute Standorte zu profitieren.

Ein Hauskauf ist eine Konsumentscheidung, keine Investition.- Nobelpreisträger Robert J. Shiller

Risikohinweis – Die Kapitalanlage ist mit Risiken verbunden und kann zum Verlust des eingesetzten Vermögens führen. Weder vergangene Wertentwicklungen noch Prognosen haben eine verlässliche Aussagekraft über zukünftige Wertentwicklungen. Wir erbringen keine Anlage-, Rechts- und/oder Steuerberatung. Sollte diese Website Informationen über den Kapitalmarkt, Finanzinstrumente und/oder sonstige für die Kapitalanlage relevante Themen enthalten, so dienen diese Informationen ausschließlich der allgemeinen Erläuterung der von Unternehmen unserer Unternehmensgruppe erbrachten Wertpapierdienstleistungen. Bitte lesen Sie auch unsere Risikohinweise und Nutzungsbedingungen.

Scalable Capital bietet erstklassige Vermögensverwaltung mit einer wegweisenden Investment-Technologie. Global diversifizierte ETF-Portfolios mit modernem Risikomanagement, zu niedrigen Kosten.