Bloß nicht nervös werden

24. April 2017 |

In der Medizin gelten sie als Süchtigmacher, an der Börse dagegen als Wundermittel. Die Rede ist von Schlaftabletten. Seit André Kostolany weiß so gut wie jeder Deutsche, dass man Aktien kaufen und Schlaftabletten schlucken muss, um sich über üppige Gewinne freuen zu können. Die Metapher ist so eingängig, dass sie ihren Erfinder um viele Jahre überlebt hat. Kostolany, die Ikone der Spekulanten, verstarb 1999.

Mit dem Spruch hat der gebürtige Ungar eine Anlegertugend populär gemacht: Geduld. Statt hektisch zu traden, sollten Investoren lieber Jahre warten, bis ihre Investments Früchte tragen. Das ist auch das Credo von Charlie Munger, Partner und Alter Ego des Starinvestors Warren Buffett. „Das große Geld verdient man nicht mit Käufen und Verkäufen, sondern mit Warten‟, sagte er. Aus der Idee, dass Nichtstun an der Börse oft mehr bringt als handeln, ist eine Strategie geworden. Ihre Name: Buy and hold – kaufen und halten. Mal wird diese Strategie als Nonplusultra gepriesen, dann wieder als überholt abgestempelt. Kommt ganz darauf an, wen man fragt. Fondsmanager, die dafür bezahlt werden, die künftigen Überflieger aus dem Kurszettel herauszufischen und zum richtigen Zeitpunkt einzusteigen, treten erwartungsgemäß kaum fürs jahrelange Laisser-faire ein.

Deshalb befragt man besser die Statistik. Und die zeichnet erst mal ein positives Bild von Buy and hold. Zumindest wenn Anleger auf breit gestreute Indizes setzen. Wer sein Geld irgendwann seit 1928 für zehn Jahre in den amerikanischen S&P 500 steckte, verbuchte nur mit einer Wahrscheinlichkeit von sieben Prozent einen Verlust. In 93 Prozent aller Zehn-Jahres-Perioden konnte der Investor sein Vermögen dagegen vermehren. Im Mittel (Median) lag der Gewinn bei 172 Prozent. Bei deutschen Aktien war die Wahrscheinlichkeit, ein Plus zu erzielen, praktisch genauso hoch.

Fondsmanager, die dafür bezahlt werden, die künftigen Überflieger aus dem Kurszettel herauszufischen und zum richtigen Zeitpunkt einzusteigen, treten erwartungsgemäß kaum fürs jahrelange Laisser-faire ein.

Klingt nicht schlecht. Doch womöglich geht es noch besser. Etwa wenn man das Investment zwischenzeitlich abstößt, sobald sich ein Crash ankündigt. Und wieder einsteigt, wenn die Kurse im Keller sind. Markt-Timing, nennen Fachleute das. Die Crux ist: Es funktioniert nicht. „Mit dem Versuch, den Markt zu timen, erzielt der Durchschnittsanleger eine deutlich niedrigere Rendite als der Index”, erklärt Daniel Kahneman, der für seine Studien über das Investorenverhalten den Wirtschaftsnobelpreis erhielt. Also doch einfach kaufen und liegen lassen. Dafür spricht auch, dass die Buy-and-hold-Strategie unschlagbar komfortabel ist. Nur zweimal innerhalb von vielen Jahren handelt der Anleger – was obendrein die Kosten minimiert. Auch dieser Vorteil ist nicht zu unterschätzen. Gebühren zählen zu den brutalsten Renditekillern einer Geldanlage (siehe auch „Im Labyrinth der Gebühren – was die klassische Geldanlage kostet”).

Doch mit den Schlaftabletten ist es wie mit jedem Medikament: Es lohnt sich, einen Blick auf die Nebenwirkungen zu werfen. Sie sind gravierend. Eine davon betrifft die Psyche der Anleger, die mächtig strapaziert wird. Denn das Risiko des Portfolios schwankt enorm – je nach Börsenlage. Es ist daher zu erwarten, dass der Buy-and-hold-Anleger wüste Albträume bekommt, selbst wenn er auf große Indizes wie den S&P 500 oder den DAX setzt. Nur zur Erinnerung: Von März 2000 bis März 2003, als sich die Internet-Euphorie in Luft auflöste, stürzte der DAX um 73 Prozent ab. Und von Juli 2007 bis März 2009, als die Finanzkrise tobte, legte der deutsche Leitindex einen Crash von satten 55 Prozent aufs Parkett. Hand aufs Herz: Hätten Sie bei so heftigen Kursbeben weiterschlafen können? Hätten Sie einen kühlen Kopf bewahrt und wären Ihrem DAX-Investment treu geblieben?

Wohl kaum. Wer nicht von sich aus die Nerven verliert, steckt sich aller Voraussicht nach an der Börsenpanik an, die dann herrscht. Dabei verspüren Anleger den unwiderstehlichen Drang, die Flucht zu ergreifen – ein Verhaltensmuster, das sich in der Evolution eingebrannt hat. Passend für steinzeitliche Jäger, die plötzlich einem Rudel Löwen gegenüberstehen. Aber fatal für Investoren. Sie verkaufen ihre Anlagen dadurch oft nahe dem Kurstief und gucken bei der anschließenden Erholung in die Röhre. Am Ende verhageln sie sich so die gesamte Börsenbilanz.

Es ist zu erwarten, dass der Buy-and-hold-Anleger wüste Albträume bekommt, selbst wenn er auf große Indizes wie den S&P 500 oder den DAX setzt.

Natürlich lässt sich die Gefahr von Verlusten senken – durch Diversifikation, die Verteilung des Kapitals auf verschiedene Anlageklassen. Angenommen der Investor hätte zur Jahrtausendwende die eine Hälfte seines Geldes in den DAX gesteckt, die andere in solide Staatsanleihen aus der Eurozone und beide Investments nicht mehr angerührt. Dann wäre sein Vermögen in der Dotcom-Krise „lediglich" um 27 statt um 73 Prozent geschrumpft. Eine starke Verbesserung, keine Frage. Aber auch solche Einbrüche stehen nur sehr routinierte Anleger durch, ohne ihre Strategie über den Haufen zu werfen.

Mit Vorsicht zu genießen bleibt Buy and hold auch, weil andererseits das Risiko eines diversifizierten Portfolios im Zeitablauf wieder zunimmt. Warum? Weil riskantere Investments wie Aktien langfristig mehr Rendite bringen und ihr Depotanteil wächst. Um das zu verdeutlichen, gehen wir wieder von einem Portfolio aus, das je zur Hälfte aus DAX und Eurozonen-Bonds besteht. Wenn der DAX im Schnitt acht Prozent Rendite pro Jahr abwirft und das Bond-Investment zwei Prozent, liegen nach zehn Jahren schon 64 Prozent Aktien und nur noch 36 Prozent Anleihen im Depot.

Mit Rebalancing erweist man dem Anleger einen Bärendienst.

Der Autopilot von Buy and hold steuert damit schnurstracks in die Risikofalle. Verheerend wirkt sich das aus, wenn der Anleger am Ende der Investitionsphase sein Geld braucht und die Kurse gerade abgestürzt sind. Oder wenn er zwischendurch unerwartet an sein Vermögen muss. Scheidung, Hauskauf, neues Auto – Gründe gibt es genug.

Wie lässt sich das Dilemma vermeiden? Mit Rebalancing – versprechen zumindest zahlreiche Investmentfirmen. Sie wenden eine besondere Variante von Buy and hold an. Dabei werden die Gewichte der Anlageklassen in den Portfolios in regelmäßigen Abständen – etwa jährlich – auf die Ausgangswerte zurückgeführt. Man könnte auch sagen: Während der Schlafphase klingelt immer mal wieder der Wecker, damit man nachjustieren kann. Zwar begrenzt das den zeitlichen Risikozuwachs. Trotzdem erweist man dem Anleger damit einen Bärendienst. Denn langfristige Verlierer im Depot werden ständig zugekauft, Gewinner abgestoßen. Das mindert den Gewinn und bringt neue Risiken, wie unser 50/50-Depot zeigt. Mit jährlichem Rebalancing wäre dessen Maximalverlust in der Dotcom-Krise wieder gewachsen: von 27 auf 38 Prozent.

Fest steht damit: Die Schlaftabletten-Strategie ist zwar besser als klassisches Markt-Timing, aber ihre Mängel sind so gravierend, dass sie nicht als empfehlenswert durchgehen kann. Doch welche Alternativen gibt es? Aktiv gemanagte Fonds? Deren Manager versprechen überdurchschnittliche Renditen mit Stock-Picking – also mit der Auswahl gewinnträchtiger Aktien. Damit ist jedoch erst recht kein Blumentopf zu gewinnen. Weder die Risikoprofile noch die Wertzuwächse überzeugen. Im Zehn-Jahres-Vergleich hinken 90 Prozent der Eurozonen-Aktienfonds dem Börsenindex hinterher. Hauptgrund für das desolate Ergebnis: Die Renditen von Wertpapieren lassen sich einfach nicht systematisch vorhersagen. Zig wissenschaftliche Studien belegen das. Nobelpreisträger Kahneman fand auch dafür die passenden Worte: „Die erfolgreichsten Fonds eines beliebigen Jahres haben einfach das meiste Glück – sie haben gut gewürfelt.“

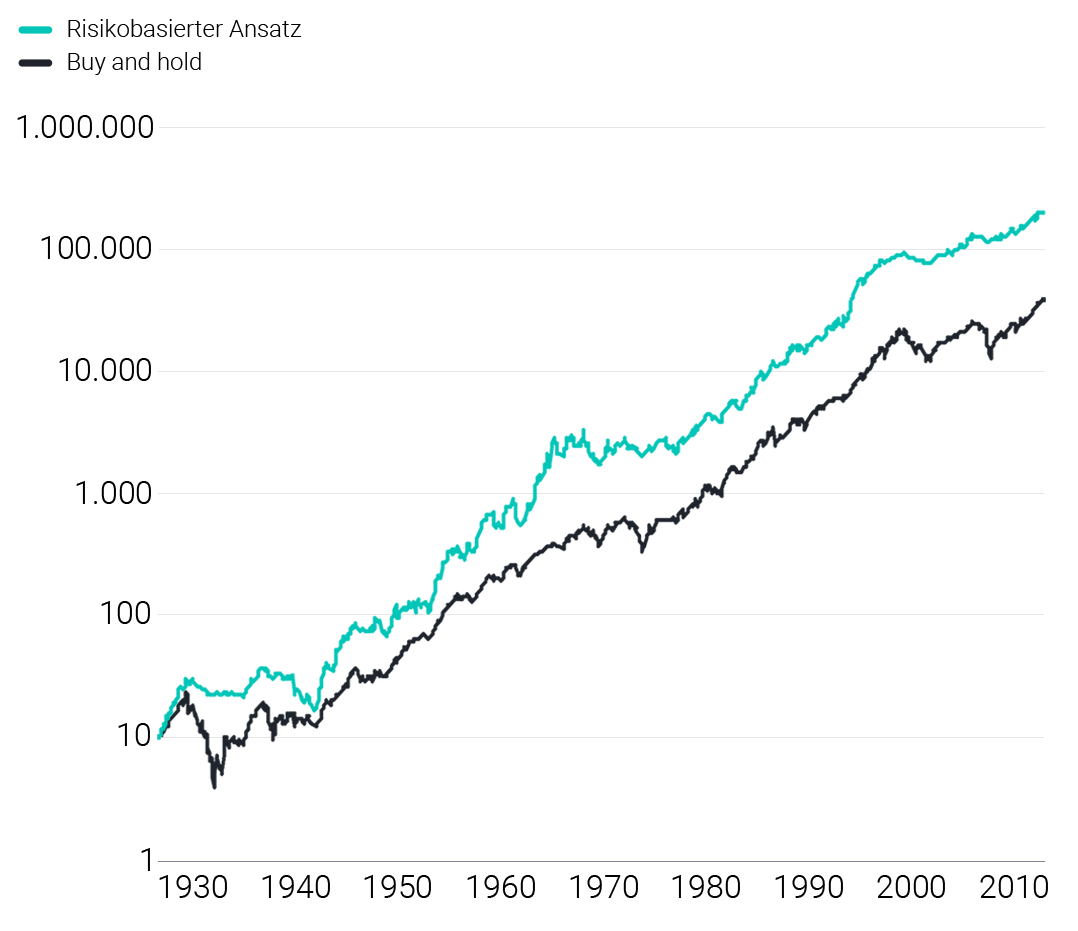

* Logarithmische Darstellung; Quelle: Moreira und Muir (2016); Hinweis: Weder vergangene Wertentwicklungen noch Prognosen haben eine verlässliche Aussagekraft über zukünftige Wertentwicklungen.

So gelingt es kaum einem Geldverwalter, Buy and hold in den Schatten zu stellen. Dazu müssten die Finanzprofis umdenken. Sie müssten das Risiko in den Mittelpunkt stellen, anstatt vermeintlichen Kursraketen nachzujagen. Das Risiko ist die „Währung“ des Anlegers, die er für seine Rendite einsetzt. Wer diese Regel befolgt, muss das Portfoliorisiko durch Umschichten zwischen verschiedenen Anlageklassen auf dem Niveau halten, das zum Anleger passt – auch wenn die Börse bebt. So lässt sich Buy and hold schlagen, das haben 2016 zwei Wissenschaftler von der US-Elite-Uni Yale nachgewiesen. Alan Moreira und Tyler Muir haben eine solche risikobasierte Strategie getestet, über den langen Zeitraum von 90 Jahren (1926 bis 2015). Sie hätte im Schnitt eine Rendite von über elf Prozent pro Jahr abgeworfen – zwei Prozentpunkte mehr als Buy and hold. Obendrein waren die zwischenzeitlichen Verluste deutlich geringer, was die Nerven der Anleger erheblich schonte.

Der Haken an der Sache: Sehr wenige Geldprofis haben das Know-how, um das Depotrisiko richtig zu steuern. Das klappt nur, wenn man die Erkenntnisse der aktuellen Kapitalmarktforschung berücksichtigt. Die aber werden von der Finanzindustrie weitgehend ignoriert (siehe auch „Finanztheorie: Der Crash ist nur eine Frage der Zeit“). André Kostolany behält am Ende ohnehin recht. Von ihm stammt auch der Spruch: „Man sollte wissen, dass hinter den Fassaden großer Finanzinstitute keine Musterknaben sitzen.“

Der Artikel erschien in leicht geänderter Fassung zuerst als Gastbeitrag in der Frankfurter Allgemeinen Sonntagszeitung vom 16. April 2017.

Bild: Anton Repponen/Unsplash.com

Risikohinweis – Die Kapitalanlage ist mit Risiken verbunden und kann zum Verlust des eingesetzten Vermögens führen. Weder vergangene Wertentwicklungen noch Prognosen haben eine verlässliche Aussagekraft über zukünftige Wertentwicklungen. Wir erbringen keine Anlage-, Rechts- und/oder Steuerberatung. Sollte diese Website Informationen über den Kapitalmarkt, Finanzinstrumente und/oder sonstige für die Kapitalanlage relevante Themen enthalten, so dienen diese Informationen ausschließlich der allgemeinen Erläuterung der von Unternehmen unserer Unternehmensgruppe erbrachten Wertpapierdienstleistungen. Bitte lesen Sie auch unsere Risikohinweise und Nutzungsbedingungen.

Scalable Capital bietet erstklassige Vermögensverwaltung mit einer wegweisenden Investment-Technologie. Global diversifizierte ETF-Portfolios mit modernem Risikomanagement, zu niedrigen Kosten.