Wer wenig wagt, gewinnt

7. August 2017 |

Es gibt Börsenregeln, die haben sich den Anlegern ins Gedächtnis eingebrannt. Die können sie auch im Schlaf aufsagen. „Mehr Risiko bringt mehr Rendite” ist so ein Grundsatz. Populär machte ihn nicht zuletzt John Maynard Keynes, britischer Starökonom des 20. Jahrhunderts und erfolgreicher Anleger. Investoren werden nicht dafür belohnt, dass sie die Zukunft besser kennen als die Märkte, sondern dafür, dass sie Risiken eingehen, schrieb er. Was er meint, lässt sich an den Renditen von Staatsanleihen festmachen. Wer Deutschland über zehn Jahre Geld borgt, bekommt nur 0,5 Prozent pro Jahr. Griechenland hingegen lockt mit 5,3 Prozent. Ein Unterschied von fast fünf Prozentpunkten, weil die Märkte das Ausfallrisiko von Griechenland als weit höher einstufen. Die Südeuropäer müssen daher mehr bieten – eine Risikoprämie, wie Fachleute sagen.

Das Zusammenspiel zwischen Risiko und Prämie hat fast schon Naturgesetz-Charakter, so oft begegnet es einem im Leben. Unfallträchtige Fahrer müssen höhere Prämien für die Kfz-Versicherung berappen, denn sie bürden Versicherern mehr Risiken auf. Wer am Roulettetisch auf eine Zahl wettet, kann viel mehr gewinnen als derjenige, der auf Rot setzt – weil die Wahrscheinlichkeit, leer auszugehen, ebenfalls höher ist. Kaum vorstellbar, dass sich das Verhältnis von Risiko und Gewinn umdrehen könnte. Dann würde ja jeder auf Rot oder Schwarz setzen, um viel Gewinn bei wenig Risiko einzuheimsen. Oder ein paar Blechschäden verursachen, um die Versicherungsprämie zu senken. Verkehrte Welt!

Weniger Risiko bringt mehr Rendite – das war eine fast ketzerische Behauptung.

Doch diese Welt existiert. Oder wie der Schriftsteller Martin Walser sagte: „Nichts ist ohne sein Gegenteil wahr.” 1969 beobachtete der amerikanische Finanzmarktforscher Robert Haugen ein Phänomen, das so gar nicht zum Rendite-Risiko-Verständnis passte. Er untersuchte die Wertentwicklung von US-Aktien in Abhängigkeit von ihrem Risiko. Ergebnis: Je risikoärmer die Papiere, desto höhere Gewinne warfen sie im Schnitt ab. Eine spektakuläre Neuigkeit. Haugen und sein damaliger Professor A. James Heins wollten sie in den einschlägigen Fachzeitschriften veröffentlichen. Doch da schlug ihnen erst mal heftiger Gegenwind ins Gesicht. Weniger Risiko bringt mehr Rendite – das war eine fast ketzerische Behauptung.

Mehr noch: Es war ein Frontalangriff auf die heiligen Kühe der Börsenforschung. Unvereinbar mit dem etablierten Capital Asset Pricing Model (CAPM) des späteren Nobelpreisträgers William Sharpe. Seine Formel besagt, dass die erwartete Rendite eines Wertpapiers proportional zu dessen Risiko steigt. Haugens Entdeckung widersprach auch der These von den effizienten Kapitalmärkten, die Eugene Fama fast zeitgleich aufgestellt hatte und für die er 2013 den Wirtschaftsnobelpreis erhielt. Wie ein moderner Don Quichotte musste Haugen gegen die Windmühlen der Wissenschaftselite ankämpfen. Erst 1975 erschien sein Artikel im Journal of Financial and Quantitative Analysis. Und das Phänomen bekam einen Namen: Low-Volatility Anomaly (Niedrig-Volatilitäts-Anomalie). Denn Finanzprofis setzen das Risiko eines Investments fast immer mit dessen Kursschwankungen gleich, also mit der Volatilität.

Bis diese Anomalie gründlicher untersucht wurde, vergingen Jahrzehnte. Die dänische Jyske Bank veröffentlichte im September 2015 eine neue Studie dazu. Die Analysten untersuchten den gesamten US-Aktienmarkt und teilten alle Titel in fünf Klassen mit aufsteigendem Risiko ein. Jede Klasse bildete ein Portfolio, in dem alle Aktien gleich gewichtet sind. Über 40 Jahre übertraf die jährliche Rendite des Portfolios mit dem niedrigsten Risiko die des risikoreichsten Aktienkorbs um fast sieben Prozentpunkte.

Aber kann das sein? Wenn stabile Aktien mehr Gewinn abwerfen, wieso kauft dann überhaupt noch jemand riskante Papiere? Der scheinbare Widerspruch lässt sich auflösen: Erstens verhält sich nicht jede Aktie anomal, sondern nur der Durchschnitt. Es gibt also durchaus Titel, die trotz hohen Risikos viel Rendite bringen. Und zweitens bleibt auch der klassische Zusammenhang „hohes Risiko – hohe Rendite” korrekt, allerdings nur sehr langfristig. Die Anomalie tritt hingegen über kürzere Zeiträume auf: über Tage, Wochen oder Monate. In der Studie der Jyske Bank haben die Analysten das Risiko der Aktien zum Beispiel monatlich bestimmt und die Portfolios neu zusammengesetzt.

Der Verlauf von Aktienindizes gehorcht ebenfalls Haugens Maxime. Das Risiko eines Index ist nicht konstant, sondern schwankt erheblich. Damit einher geht ein besonders interessanter Zusammenhang: Wann immer das Risiko am Aktienmarkt deutlich über seinen Mittelwert klettert, drohen magere Erträge – oder gar Verluste. Im Klartext: Steigt die Volatilität, droht Unheil an den Börsen.

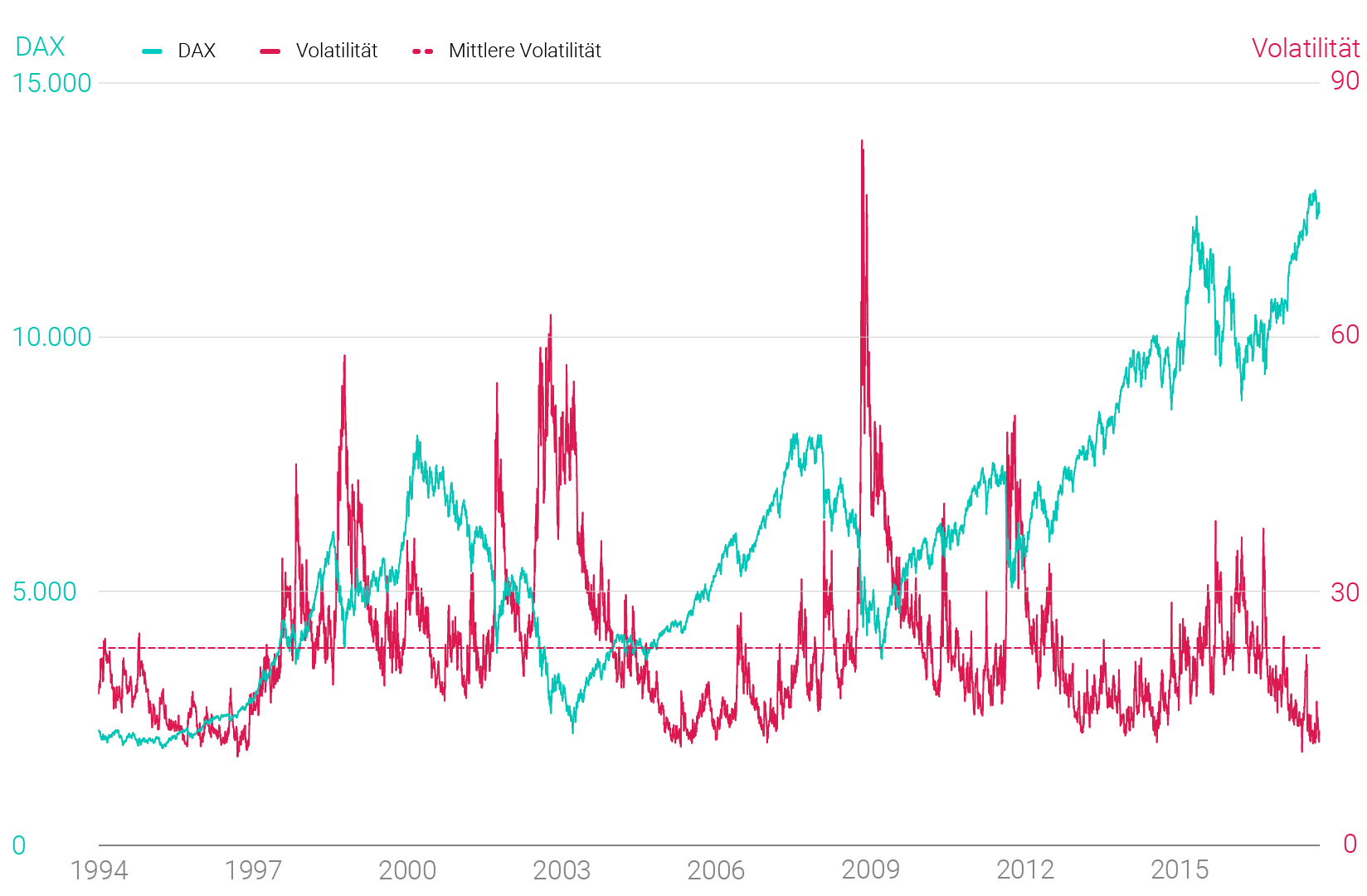

Wie das beim DAX aussieht, veranschaulicht die Grafik unten. Sie zeigt das deutsche Börsenbarometer und seinen Volatilitätsindex (VDAX-New) seit 1994. Zudem ist die mittlere DAX-Volatilität eingezeichnet. Man sieht: Phasen, in denen die Volatilität auf überdurchschnittliche Niveaus klettert, gehen fast immer mit Verlusten im DAX einher. Hingegen legt der DAX in Phasen niedriger Volatilität stark zu. Dabei ist der Performance-Unterschied gewaltig. Seit 1994 schaffte der DAX im Mittel eine jährliche Rendite von 7,5 Prozent. Hätte ein Anleger exakt nur in Niedrigrisikophasen in den DAX investiert, hätte er über den gleichen Zeitraum vor Kosten eine Jahresrendite von gut 18 Prozent erzielt. Wäre er dagegen nur in hochvolatilen Phasen investiert gewesen, hätte er jährlich gut 9 Prozent verloren.

* Die Volatilität ist die Schwankungsbreite der Kurse, hier dargestellt durch den VDAX-New; Quellen: Bloomberg, eigene Berechnungen

Hinweis: Weder vergangene Wertentwicklungen noch Prognosen haben eine verlässliche Aussagekraft über zukünftige Wertentwicklungen.

Natürlich gibt diese Rechnung den Idealfall wieder. In der Realität verringern Transaktionskosten und Steuern den Renditevorsprung. Zudem müsste der Investor das Risiko perfekt vorhersagen. Denn es hilft ihm nichts, wenn er erst am Ende einer Handelswoche weiß, dass die Volatilität hoch war – dann stehen die Verluste ja bereits zu Buche. Ganz so einfach ist es also nicht, aus Haugens Erkenntnis Kapital zu schlagen. Trotzdem gelingt es. Denn die Volatilität eines Index ist vorhersagbar – nicht perfekt, aber viel besser als seine Rendite. Das zeigen wissenschaftliche Studien. So folgt auf einen Tag mit hohen Kursschwankungen sehr wahrscheinlich wieder einer mit Turbulenzen. Man könnte auch sagen: Ein Kursbeben kommt selten allein.

Für den Investor heißt das: Es zahlt sich aus, bei niedrigem Risiko in Aktien zu investieren – und sich von Titeln zu verabschieden, wenn deren Risiko nach oben schießt. Dass diese Formel funktioniert, wiesen vergangenes Jahr zwei Forscher von der US-Uni Yale nach: Alan Moreira und Tyler Muir. Sie haben untersucht, wie sich eine risikobasierte Strategie in den vergangenen 90 Jahren in den USA geschlagen hätte. Elf Prozent pro Jahr hätte sie abgeworfen – zwei Prozentpunkte mehr als die US-Börse. Der Unterschied wirkt sich wegen des Zinseszinseffektes langfristig stark aus. Wer 10.000 Euro für 30 Jahre anlegt, hat am Ende fast 100.000 Euro mehr auf dem Konto, wenn er elf statt neun Prozent Rendite einfährt.

Allerdings gibt es einen Wermutstropfen: Der Privatanleger kann die Strategie kaum in Eigenregie anwenden. Dazu müsste er regelmäßig das Risiko an den Börsen bestimmen, mit dem langfristigen Durchschnitt vergleichen und sein Depot entsprechend umschichten. Auch sind Fondsgesellschaften und Vermögensverwalter, die solche Strategien anbieten, äußerst dünn gesät. Zum einen, weil auch viele Finanzprofis damit überfordert sind. Zum anderen, weil sie nicht gern vom Mainstream abweichen. Und der geht nach wie vor auf die Jagd nach vermeintlichen Überflieger-Aktien, um den Markt zu schlagen, obwohl er damit selten Erfolg hat. Aber auch das wusste John Maynard Keynes bereits. Von ihm stammt die Erkenntnis: Konventionell zu versagen ist für die Reputation ungefährlicher als der Versuch, unkonventionell erfolgreich zu sein.

Der Artikel erschien in leicht geänderter Fassung als Gastbeitrag in der Frankfurter Allgemeinen Sonntagszeitung vom 30. Juli 2017.

Bild: Roberto Júnior/ Unsplash.com

Risikohinweis – Die Kapitalanlage ist mit Risiken verbunden und kann zum Verlust des eingesetzten Vermögens führen. Weder vergangene Wertentwicklungen noch Prognosen haben eine verlässliche Aussagekraft über zukünftige Wertentwicklungen. Wir erbringen keine Anlage-, Rechts- und/oder Steuerberatung. Sollte diese Website Informationen über den Kapitalmarkt, Finanzinstrumente und/oder sonstige für die Kapitalanlage relevante Themen enthalten, so dienen diese Informationen ausschließlich der allgemeinen Erläuterung der von Unternehmen unserer Unternehmensgruppe erbrachten Wertpapierdienstleistungen. Bitte lesen Sie auch unsere Risikohinweise und Nutzungsbedingungen.

Scalable Capital bietet erstklassige Vermögensverwaltung mit einer wegweisenden Investment-Technologie. Global diversifizierte ETF-Portfolios mit modernem Risikomanagement, zu niedrigen Kosten.