Rechnen mit dem Risiko: Die wichtigsten Risikomaße im Überblick

29. Juli 2016 |

Sind deutsche oder amerikanische Aktien sicherer? Daimler oder Linde? US-Staatsanleihen oder Schwellenländerbonds? Das Risiko der Anlage ist ein wichtiges Kriterium bei der Frage, ob man ein Wertpapier kauft. Doch für Anleger scheint dieses Risiko kaum greifbar zu sein. Sie nehmen bei der Geldanlage lieber die erwartete Rendite ins Visier. „25 Prozent plus mit Apple“ – wenn ein Börsenbrief solche Gewinne in Aussicht stellt, weiß jeder, was gemeint ist. Und viele greifen zu.

Die Krux ist nur: Die Gewinne entpuppen sich meist als leere Versprechungen. Denn Renditen sind praktisch nicht vorhersagbar. Das belegen wissenschaftliche Studien. Risiken lassen sich dagegen mit einer viel höheren Treffsicherheit prognostizieren. „Das Wesentliche bei der Geldanlage ist das Management von Risiken, nicht das Management von Renditen“, sagte Benjamin Graham, Vater der Wertpapieranalyse und Lehrmeister des Starinvestors Warren Buffett. Kennzahlen wie Volatilität, Value-at-Risk, Expected Shortfall oder Maximum Drawdown helfen dabei. Hier erklären wir, was diese Risikomaße bedeuten, wie sie ermittelt werden und wo Scalable Capital sie einsetzt.

Sie ist das gängigste Werkzeug zur Messung von Finanzmarktrisiken. Die Volatilität, kurz Vola genannt, gibt an, wie stark die erzielten Renditen eines Wertpapiers oder Portfolios um die erwartete Rendite schwanken. Dabei gilt: Je stärker die Kursausschläge, desto höher die Verlustgefahr. Der DAX hat auf Jahressicht eine Volatilität von rund 26 Prozent (Stand: 14. Juli 2016). Damit schwankt er weit weniger als die Aktie des Versorgers Eon, die eine Vola von 46 Prozent aufweist. Grund: Im DAX sind 30 Aktien vertreten, ihre Kursschwankungen heben sich zum Teil gegenseitig auf. Daher schwankt der Index in der Regel weniger stark als seine Mitglieder.

Ermittelt wird die Volatilität meist aus den Kursen der Vergangenheit. Ihr Vorteil ist, dass man sie leicht berechnen kann. Denn statistisch betrachtet, ist sie nichts weiter als die Standardabweichung. Doch sie hat auch Nachteile. Die Vola ist ein symmetrisches Risikomaß. Bei ihrer Berechnung fließen Kursgewinne genauso ein wie Kursverluste. Das widerspricht der intuitiven Risikowahrnehmung, denn für Anleger ist Risiko nur mit Verlusten verbunden. Hinzu kommt, dass selbst Finanzprofis das konkrete Verlustpotenzial eines Wertpapiers nicht aus der Volatilität ableiten können. Es sei denn, sie verlassen sich auf äußerst fragwürdige Annahmen. Eine solche Annahme ist, dass die Renditen am Aktienmarkt normalverteilt sind, also größere Kurseinbrüche so gut wie nie vorkommen – ein Grundsatz, der durch die Praxis klar widerlegt wurde. Weil die Vola derart gravierende Mängel aufweist, setzt Scalable Capital bei der Vermögensverwaltung auf aussagekräftigere Risikomaße.

Anders als bei der Volatilität werden beim Value-at-Risk hohe Gewinne nicht als Risiko verbucht. Der VaR nimmt ausschließlich Kursverluste ins Visier. Zudem gibt er ein konkretes Verlustrisiko an und ist deshalb leichter zu verstehen. Angegeben wird der VaR mit Konfidenzniveau und Haltedauer – 95 Prozent und fünf Handelstage beispielsweise. Hat der DAX einen VaR von 5,8 Prozent, dann bedeutet das: Mit einer Wahrscheinlichkeit von 95 Prozent wird der deutsche Leitindex in der kommenden Woche nicht um mehr als 5,8 Prozent in die Knie gehen. Oder anders ausgedrückt: Im Schnitt wird der Index nur in einem von 20 Fällen einen Wochenverlust von mehr als 5,8 Prozent erleiden.

Wie oft es im Schnitt zu extremen Ausreißern kommt, erfasst der VaR also auch. Die Höhe dieser Verluste gibt er allerdings nicht an. Wie stark bricht der DAX in den restlichen fünf Prozent der Fälle ein, wenn er die Verlustgrenze von 5,8 Prozent überschreitet? Um 6 Prozent, um 12 oder um 18? Dazu trifft der VaR keine Aussage. Auch deshalb setzen wir bei Scalable Capital nicht ausschließlich auf den Value-at-Risk. Andere Risikomaße berücksichtigen wir ebenfalls, etwa um unser Risikomodell richtig einzustellen und zu kontrollieren.

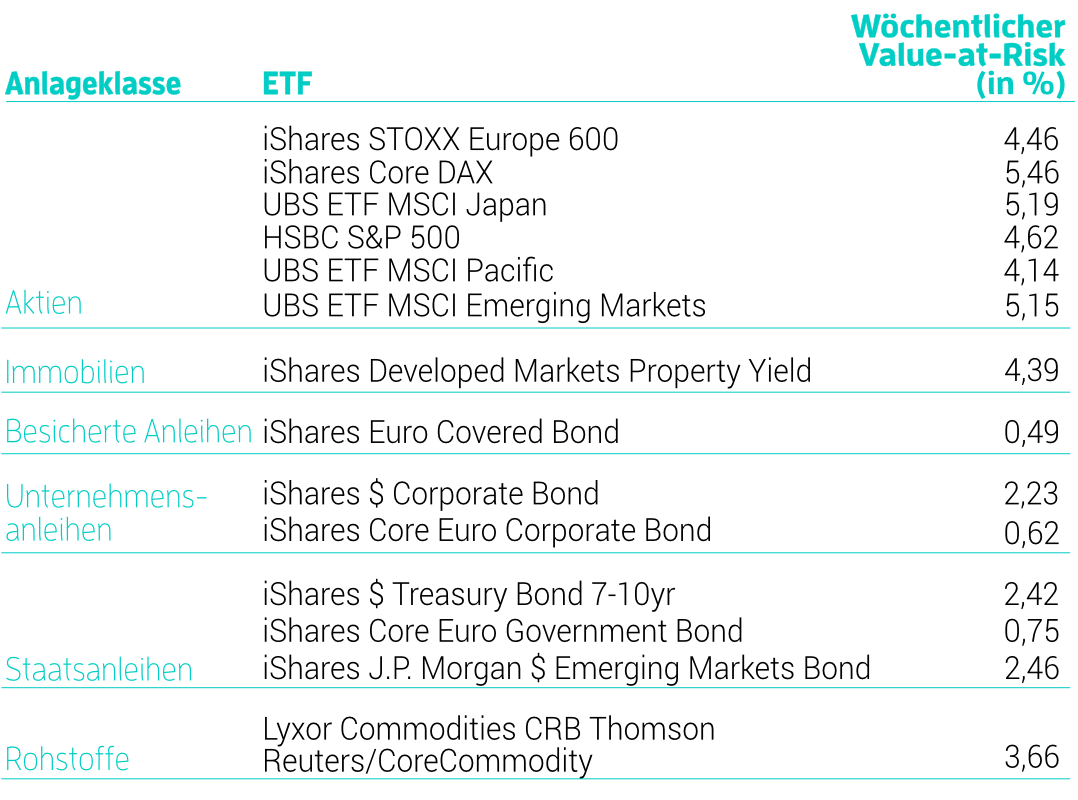

Berechnen lässt sich der Value-at-Risk auf verschiedene Arten: aus historischen Kursen, unter Annahme einer Renditeverteilung oder indem man am Computer sehr viele Szenarien simuliert und auswertet. Die Annahme der Normalverteilung der Renditen muss dabei nicht gelten. Die Tabelle rechts zeigt den historischen Value-at-Risk für alle ETFs (was sind ETFs?), die bei Scalable Capital zum Einsatz kommen (Konfidenzniveau: 95%, Haltedauer: 5 Handelstage, Zeitraum: 04.01.1999 bis 04.07.2016).

Kritiker bezeichnen den Value-at-Risk gerne als „Schönwettermaß“ oder als „Modell, das Extremrisiken unterschätzt“. Doch diese Kritik greift zu kurz. Fest steht: Der VaR ist kein Modell, sondern eine Maßzahl für das Risiko. Das heißt, wenn das Risiko mittels VaR falsch vorhergesagt wird, dann liegt das nicht am VaR, sondern an den Modellannahmen. Wer etwa bei der Berechnung ignoriert, dass die Renditen an der Börse nicht normalverteilt sind, dass sie vielmehr „Fat Tails“ (große Ausschläge) aufweisen, wie Fachleute sagen, der braucht sich nicht zu wundern, wenn er mit dem VaR das Risiko systematisch unterschätzt. Das Risikomaß ist dafür nicht verantwortlich. Genauso wie es nicht am Temperaturmaß Grad Celsius liegt, wenn der Wetterdienst die Temperatur für den nächsten Tag falsch prognostiziert.

Scalable Capital berücksichtigt bei der VaR-Berechnung, dass die Renditen an der Börse nicht normalverteilt sind. Und der Value-at-Risk spielt bei unserer Vermögensverwaltung eine besonders wichtige Rolle: Mit ihm wählt der Anleger seine Risikokategorie. Wenn er sich etwa für die Kategorie mit einem VaR von 15 Prozent entscheidet, dann sollte er im Schnitt nur in einem von 20 Jahren einen Jahresverlust von mehr als 15 Prozent hinnehmen müssen. Damit ist der VaR so etwas wie die rote Linie in der Portfoliosteuerung. Sobald sie droht, überschritten zu werden, schichtet Scalable Capital das Portfolio des Anlegers so um, dass die Risikokategorie wieder eingehalten und Portfolio-Performance stabilisiert wird.

Diese Risikokennziffer wird auch Conditional Value-at-Risk (CVaR) genannt. Sie leuchtet die dunkle Ecke des Value-at-Risk aus. Das heißt, der ES gibt den erwarteten Verlust an, wenn die Einbußen höher ausfallen, als es die VaR-Schwelle vorsieht. Angenommen der Expected Shortfall für den DAX liegt auf Wochensicht bei 7,4 Prozent, und der VaR beläuft sich wieder auf 5,8 Prozent. Dann ist im Schnitt mit einem Wochenverlust von 7,4 Prozent zu rechnen, falls die vom VaR gezogene Grenze überschritten wird. Wichtig zu wissen: Der Expected Shortfall ist ein Durchschnittswert. Deshalb können die Verluste im Einzelfall geringer oder weit größer ausfallen. Eine Abschätzung für den Worst Case liefert der Wert also nicht.

Bei Scalable Capital kommt der ES als Risikomaß zum Einsatz, wenn das Risikomanagement-Modell überprüft wird, etwa um dessen Robustheit in Krisenphasen zu gewährleisten. Bei der Risikoeinstufung der Anleger und der laufenden Portfoliosteuerung bleibt das Risikomaß jedoch außen vor. Beide orientieren sich strikt an der VaR-Vorgabe des Anlegers. Es würde auch nichts bringen, hier den Expected Shortfall zu betrachten, zumal die Kundenportfolios bei Scalable Capital ausschließlich aus ETFs bestehen. In diesem Fall macht es keinen Unterschied, ob man zum Regeln des Risikos den VaR oder den ES heranzieht. Das ist in etwa so, als ob man bei einer Klimaanlage die Zimmertemperatur auf Basis der Celsius- oder der Fahrenheit-Skala regelt. Am Ende ist der Raum immer gleich warm, sofern die Anlage die Umrechnung beherrscht. Genauso verhält es sich zwischen VaR und ES: Die Gewichte der Wertpapiere in den Portfolios sind in beiden Fällen identisch, Verlustgefahr und Renditechancen ebenfalls. Das würde sich erst ändern, wenn in den Depots auch komplexe Anlagen wie Derivate zugelassen wären.

Ein gravierender Nachteil des Expected Shortfall ist, dass Risikomodelle, die ausschließlich mit dem ES arbeiten, nicht anhand von Backtests überprüft werden können. Backtests sind Analysen, bei denen man checkt, wie sich das Modell in der Vergangenheit geschlagen hätte. Das bedeutet: Die Qualität eines ES-Modells kann man erst im Nachhinein einschätzen – wenn es bereits über einen längeren Zeitraum im Einsatz war. Umschiffen lässt sich das Problem nur näherungsweise, indem man zusätzlich andere Risikomaße zu Rate zieht, etwa den Value-at-Risk. Dann kann man aber auch gleich auf den VaR als Richtgröße setzen.

Am einfachsten zu erfassen ist für Anleger die Risikokennzahl Maximum Drawdown. Sie ist ein Gradmesser für die Robustheit eines Wertpapiers im Extremfall und beziffert den Maximalverlust in einem bestimmten Zeitraum. Das ist der Verlust, der beim ungünstigsten Ein- und Ausstiegstermin angefallen wäre. Ein Beispiel: Über die vergangenen zehn Jahre hat der DAX seinen Maximum Drawdown zu Beginn der Finanzkrise erlitten. Um rund 55 Prozent rauschte er von 16. Juli 2007 bis 6. März 2009 in die Tiefe. Schlechter konnten Anleger mit dem deutschen Leitindex seit 2006 nicht fahren.

Der Maximum Drawdown eignet sich vor allem dazu, vergangene Krisenphasen zu betrachten. So vermittelt er zumindest ein Gefühl dafür, wie hoch der Verlust im schlimmsten Fall sein kann – auch wenn künftig noch größere Rückschläge denkbar sind. Eine Eigenart dieser Kennzahl ist: Sie bleibt oft über einen langen Zeitraum konstant, weil neue Maximalverluste selten auftreten. Der Maximum Drawdown wird wie der Expected Shortfall bei Scalable Capital eingesetzt, um die Robustheit des Risikomodells in Krisenphasen zusätzlich abzusichern.

Auch wenn jedes Risikomaß seine Vorzüge hat: Der Value-at-Risk liefert – richtig berechnet – die wertvollsten und verständlichsten Informationen über die Verlustgefahr eines Investments. Daher setzen auch die Profis im Risikomanagement auf diese Kennzahl. Wie Paul Embrechts von der ETH Zürich. Der Mathematikprofessor und renommierte Finanzmarktforscher sagte 2013 zum Einsatz von VaR oder Expected Shortfall bei der Bankenregulierung: „Wenn Sie mir eine Pistole an den Kopf halten und sagen: ‚Wir müssen heute entscheiden, ob wir beim VaR bleiben oder zum Expected Shortfall wechseln.’ Dann würde ich antworten: ‚Bleiben Sie beim VaR!’“

Echte Erfolgsgeschichten hat der VaR auch geschrieben. Die beste handelt von der Investmentbank Goldman Sachs. Vor Ausbruch der US-Immobilienkrise im Jahr 2007 zeigte der VaR in den Büchern der Bank eine stark steigende Verlustgefahr an. Daraufhin verringerte der damalige Finanzchef David Viniar die mit Hypothekenkrediten besicherten Risikopositionen der Bank drastisch. Eine hervorragende Entscheidung. Goldman hat die Krise vergleichsweise gut überstanden.

Risikohinweis – Die Kapitalanlage ist mit Risiken verbunden und kann zum Verlust des eingesetzten Vermögens führen. Weder vergangene Wertentwicklungen noch Prognosen haben eine verlässliche Aussagekraft über zukünftige Wertentwicklungen. Wir erbringen keine Anlage-, Rechts- und/oder Steuerberatung. Sollte diese Website Informationen über den Kapitalmarkt, Finanzinstrumente und/oder sonstige für die Kapitalanlage relevante Themen enthalten, so dienen diese Informationen ausschließlich der allgemeinen Erläuterung der von Unternehmen unserer Unternehmensgruppe erbrachten Wertpapierdienstleistungen. Bitte lesen Sie auch unsere Risikohinweise und Nutzungsbedingungen.

Scalable Capital bietet erstklassige Vermögensverwaltung mit einer wegweisenden Investment-Technologie. Global diversifizierte ETF-Portfolios mit modernem Risikomanagement, zu niedrigen Kosten.