Sicherer als der DAX

13. Februar 2017 |

Worauf kommt es bei der Geldanlage an? Auf ein gutes Gespür? Akribische Bilanzanalyse? Die richtige Deutung volkswirtschaftlicher Kennzahlen? Wir sind davon überzeugt, dass all diese Ansätze in die Irre führen. Über den Erfolg beim Investieren entscheidet das Risikomanagement der Geldanlage. Der Gedanke ist für die meisten Anleger ungewohnt. Fast immer versuchen sie, Renditen zu prognostizieren und auf vermeintlich gewinnträchtige Einzelaktien, Branchen oder Börsenindizes zu setzen. Doch dabei kann man allenfalls ein paar Zufallstreffer landen. Auf Dauer gelingt es niemandem, die Gewinner richtig vorherzusagen.

Warum hält die vergebliche Jagd nach Kursraketen dann an? Ein Grund ist, dass das Thema Risikomanagement schwerer zu vermitteln ist. Am besten stellt man sich das Risiko als Währung vor. Anleger bezahlen mit dem Risiko, das sie eingehen, für ihre erzielte Rendite. Deshalb sollte man den Wert dieser Währung einschätzen können. Denn wer zu viel davon einsetzt, gerät schnell in finanzielle Schieflage.

Auf Dauer gelingt es niemandem, die Gewinner richtig vorherzusagen.

Bei Scalable Capital kennt der Anleger seinen Risiko-Einsatz. Wir bieten 23 Risikokategorien an. Jede von ihnen weist eine konkrete Verlustwahrscheinlichkeit auf, die durch den Value-at-Risk (VaR) angezeigt wird. So bedeutet ein VaR von 15 Prozent, dass das Portfolio auf Jahressicht mit einer Wahrscheinlichkeit von 95 Prozent nicht mehr als 15 Prozent verliert. Anders ausgedrückt: Im Durchschnitt büßt das Depot nur in einem von 20 Jahren mehr als 15 Prozent an Wert ein. Unser Risikomanagement wacht systematisch darüber, dass die Zusammensetzung des Depots dieser anfangs vereinbarten Risikokategorie entspricht.

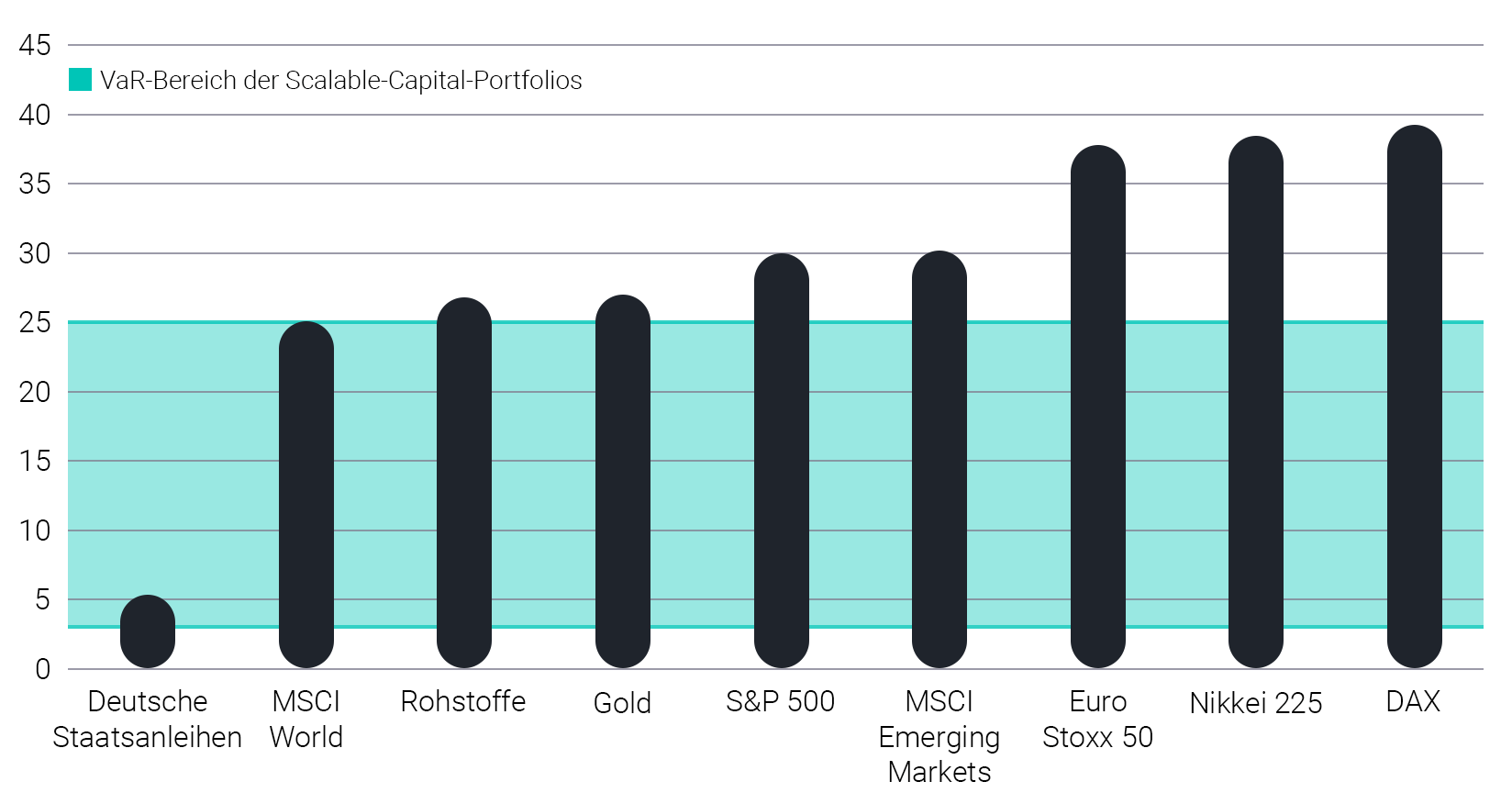

Welche Risikokategorie dem Anleger empfohlen wird, hängt von seiner individuellen Risikobereitschaft und -tragfähigkeit ab. Bei der Einschätzung kann dem Investor auch ein Vergleich mit wichtigen Börsenindizes helfen. Würden Sie ein ähnliches Risiko akzeptieren wie bei einem DAX-Investment? Dann kann eine hohe Risikokategorie für Sie geeignet sein. Warum, zeigt folgende Übersicht:

Die höchste von Scalable Capital angebotene Risikokategorie hat nicht mehr Verlustrisiko als ein breit diversifiziertes, globales Aktienportfolio.

Der DAX hatte zwischen 1997 und 2016 einen mittleren VaR von 39 Prozent. Übersetzt heißt das: Der deutsche Leitindex verbucht im Mittel alle 20 Jahre einen Jahresverlust von mehr als 39 Prozent. Anleger, die auf einen DAX-ETF setzen, brauchen deshalb viel stärkere Nerven als Investoren, die in unsere höchste Risikokategorie (VaR 25 Prozent) investieren. Auch der amerikanische S&P 500 ist mit einem VaR von 30 Prozent verlustanfälliger als all unsere Strategien. Ähnlich robust wie unsere hohen Risikokategorien ist von den großen Aktienindizes nur der MSCI World – ein Börsenbarometer, das mehr als 1.600 Aktien aus 23 Industrieländern zusammenfasst. Unsere höchste Risikokategorie hat demnach nicht mehr Verlustrisiko als ein sehr breit diversifiziertes, globales Aktienportfolio.

Deutlich niedriger fällt das Risiko bei deutschen Staatsanleihen aus, deren Kurse sich im Vergleich zu Aktien kaum bewegen. Der VaR des zugehörigen Index REXP liegt bei gut fünf Prozent und markiert damit die untere Bandbreite der von Scalable Capital angebotenen Risikokategorien.

Fazit: Die Verlustgefahr ist bei Scalable Capital in allen Risikokategorien für Privatanleger vertretbar. Sie fällt stets deutlich geringer aus als beim DAX. Die niedrigste Risikokategorie schlägt beim Thema Wertstabilität sogar eine Anlage in Bundesanleihen.

Bild: Olga Danylenko / Shutterstock

Risikohinweis – Die Kapitalanlage ist mit Risiken verbunden und kann zum Verlust des eingesetzten Vermögens führen. Weder vergangene Wertentwicklungen noch Prognosen haben eine verlässliche Aussagekraft über zukünftige Wertentwicklungen. Wir erbringen keine Anlage-, Rechts- und/oder Steuerberatung. Sollte diese Website Informationen über den Kapitalmarkt, Finanzinstrumente und/oder sonstige für die Kapitalanlage relevante Themen enthalten, so dienen diese Informationen ausschließlich der allgemeinen Erläuterung der von Unternehmen unserer Unternehmensgruppe erbrachten Wertpapierdienstleistungen. Bitte lesen Sie auch unsere Risikohinweise und Nutzungsbedingungen.

Scalable Capital bietet erstklassige Vermögensverwaltung mit einer wegweisenden Investment-Technologie. Global diversifizierte ETF-Portfolios mit modernem Risikomanagement, zu niedrigen Kosten.

Die Kapitalanlage ist mit Risiken verbunden. Der Wert Ihrer Kapitalanlage kann fallen oder steigen. Es kann zu Verlusten des eingesetzten Kapitals kommen. Frühere Wertentwicklungen, Simulationen oder Prognosen sind kein verlässlicher Indikator für die künftige Wertentwicklung. Bitte beachten Sie hierzu unsere Risikohinweise.

Für Neukunden: 4 % p.a. Zinsen (Baader Bank) bis 1 Mio. € für 4 Monate. Danach 2,6 % p.a. variabler Zins bis 100.000 €. Zinsangebot nur mit PRIME+. Mehr Informationen.

![]()

![]()

![]()

![]()

![]()

![]()