Warum höhere Zinsen die Sparer nicht retten

11. März 2017 |

Die gute alte Zeit. Für viele Sparer liegt sie Jahrzehnte zurück. In den Jahren 1973 und 1974 zum Beispiel: Wer damals Geld bei seiner Bank anlegte, mit dreimonatiger Kündigungsfrist, strich im Schnitt mehr als fünf Prozent Rendite ein. Fünf Prozent! Für deutsche Anleger der Post-Finanzkrisen-Zeit muss das geradezu paradiesisch klingen.

Denn ihre Welt sieht völlig anders aus. Die Niedrigzinspolitik der Europäischen Zentralbank (EZB) hat die Sparzinsen in den Keller geschickt. Im Schnitt werfen Einlagen mit bis zu dreimonatiger Kündigungsfrist nicht mal 0,2 Prozent ab. Auch deshalb fordern Politiker die Notenbanker um Mario Draghi auf, die ultralockere Geldpolitik zu beenden und die historisch tiefen Leitzinsen anzuheben. Die Bundesbürger sollen nicht länger um die verdienten Früchte ihrer Anlagen gebracht werden, heißt es.

Unabhängig davon, ob die aktuelle EZB-Politik ökonomisch sinnvoll ist – wer so argumentiert, übersieht den entscheidenden Punkt: Ein Anstieg der Zinsen löst das Problem mangelnder Vermögensbildung in Deutschland keineswegs. Warum nicht, offenbart ein Blick auf die Realzinsen. Der Realzins ist der Sparzins abzüglich der Inflationsrate. Er gibt an, wie viel Rendite der Anleger einstreicht, wenn sein Kaufkraftverlust durch steigende Verbraucherpreise berücksichtigt wird. So lässt sich der Gewinn der Sparer viel realistischer einschätzen. Dass der Realzins in den Köpfen der Anleger trotzdem kaum eine Rolle spielt, liegt daran, dass die Inflation schwer zu greifen ist. Nominal bleiben 100 Euro auf dem Konto immer 100 Euro. Die Summe besitzt nach fünf Jahren zwar weniger Kaufkraft. Aber das äußert sich vor allem als unbehagliches Gefühl.

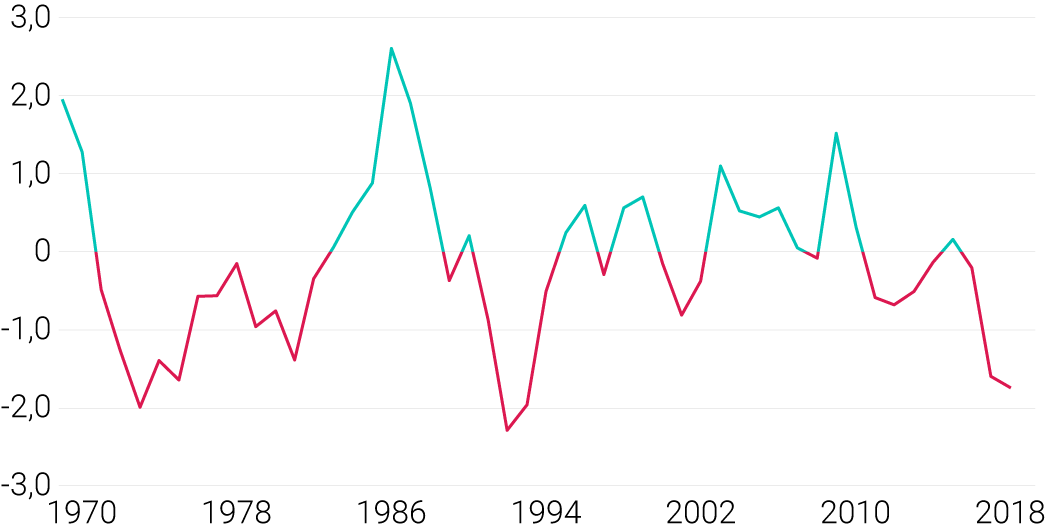

Sparzins für Einlagen mit Kündigungsfrist bis zu 3 Monate abzüglich Inflation;

Quelle: Deutsche Bundesbank, Statistisches Bundesamt

Die schlechte Nachricht für Sparfüchse lautet: Mit dem Wissen um den Kaufkraftschwund sieht die Hochzinsphase der 1970er Jahre gar nicht mehr so reizvoll aus. 1973 und 1974 lagen die Inflationsraten nämlich bei rund sieben Prozent. Real vernichteten Anleger mit Spareinlagen damals also pro Jahr bis zu zwei Prozent ihres Vermögens. Im Vergleich dazu war die Situation in den vergangenen Jahren alles andere als außergewöhnlich. 2018 zum Beispiel lag der Realzins im Schnitt bei minus 1,7 Prozent.

Wenig verlockend wirkt die Sparanlage auch, wenn man die gesamte 50-Jahres-Historie betrachtet. Schon zu D-Mark-Zeiten tauchte der Realzins in jeder Dekade unter die Nulllinie ab. Nach 1971 verharrte er sogar mehr als zehn Jahre im negativen Bereich. Daher stellt auch die Bundesbank auf ihrer Internetseite fest: „Die negative reale Einlagenverzinsung ist kein neues Phänomen des Niedrigzinsumfelds. In den vergangenen Jahrzehnten waren negative Realzinsen sogar eher die Regel als die Ausnahme.”

Hinzu kommt, dass mit Zinsanlagen auch kurzfristig keine hohen realen Erträge zu erzielen waren. Mehr als 2,6 Prozent (Jahr 1986) konnten Anleger mit Spareinlagen inflationsbereinigt nie einfahren. Die Langzeitanalyse lässt nur einen Schluss zu: Wer ein Vermögen aufbauen und fürs Alter vorsorgen will, muss sein Geld an den Finanzmärkten investieren. Mit Spareinlagen ist noch niemand reich geworden.

Im Gegenteil: Über 50 Jahre hat man damit sogar Geld verloren. Wer Ende 1968 die Summe von umgerechnet 10.000 Euro auf ein Sparkonto mit bis zu dreimonatiger Kündigung legte, verfügt heute nur noch über 9.235 Euro, wenn man die Teuerung mit einrechnet. Wer den gleichen Betrag hingegen in deutsche Aktien steckte, hat heute inflationsbereinigt ein Vermögen von gut 86.000 Euro auf dem Konto – ohne Berücksichtigung von Steuern und Gebühren. Natürlich ist es schwierig, all die Börsengewitter durchzustehen, die in einer so langen Periode aufziehen. Aber es hätte sich gelohnt. Im Schnitt hätte der Investor eine reale Rendite von 4,4 Prozent pro Jahr eingefahren.

Aktuell sieht es für Sparer auch ziemlich düster aus. Die Inflationsrate in Deutschland ist im Januar 2019 zwar auf 1,4 Prozent zurückgegangen. Doch der Sparzins sinkt ebenfalls, sodass der Realzins nach wie vor weit im negativen Bereich notiert. Und es kann noch viele Monate dauern, bis die EZB die Zinsen anhebt. Gibt es einen besseren Zeitpunkt, sich vom Sparkonto zu verabschieden und sein Geld an den Börsen anzulegen? Wohl kaum.

Dieser Artikel wurde am 14.02.2019 aktualisiert.

Bild: Pawel Kilinski/ Unsplash.com

Risikohinweis – Die Kapitalanlage ist mit Risiken verbunden und kann zum Verlust des eingesetzten Vermögens führen. Weder vergangene Wertentwicklungen noch Prognosen haben eine verlässliche Aussagekraft über zukünftige Wertentwicklungen. Wir erbringen keine Anlage-, Rechts- und/oder Steuerberatung. Sollte diese Website Informationen über den Kapitalmarkt, Finanzinstrumente und/oder sonstige für die Kapitalanlage relevante Themen enthalten, so dienen diese Informationen ausschließlich der allgemeinen Erläuterung der von Unternehmen unserer Unternehmensgruppe erbrachten Wertpapierdienstleistungen. Bitte lesen Sie auch unsere Risikohinweise und Nutzungsbedingungen.

Scalable Capital bietet erstklassige Vermögensverwaltung mit einer wegweisenden Investment-Technologie. Global diversifizierte ETF-Portfolios mit modernem Risikomanagement, zu niedrigen Kosten.