Im Labyrinth der Gebühren – was die klassische Geldanlage kostet

29. Dezember 2016 |

Kennen Sie die TER? Das Kürzel steht für Total Expense Ratio, zu Deutsch: „Gesamtkostenquote”. Exemplarisch zeigt diese Kennzahl die Misere der intransparenten Gebühren in der Geldanlage. Investmentfonds müssen die TER ausweisen, um ihre Kosten vergleichbar zu machen. Das verlangt der Gesetzgeber. Eigentlich eine gute Idee. Sie hat jedoch einen Haken: Die TER umfasst keineswegs die gesamten Fondskosten, wie der Name suggeriert. Ausgabeaufschläge, Performancegebühren und Transaktionskosten bleiben außen vor. Und diese Posten schlagen erheblich zu Buche. Wer die Gesamtkostenquote wörtlich nimmt, wird also getäuscht. Und selbst wer um die irreführende Bezeichnung weiß, steht beim Kostenvergleich von Fonds auf verlorenem Posten, weil nicht alle zusätzlichen Gebühren ausgewiesen werden.

Für den Privatanleger ist das fatal. Denn Kosten sind ein brutaler Renditekiller. Oft machen sie den Unterschied zwischen guten und schlechten Geldanlagen aus. Das liegt am Zinseszins: Jeder Euro, der vom Depot abgezwackt wird, kann sich nicht mehr vervielfachen. Umso gravierender wirkt sich aus, dass Banken, Versicherungen und Investmenthäuser dem Anleger nach wie vor viel zu hohe Gebühren abverlangen und diese auch noch verschleiern. Wir wollen Licht in das Dunkel bringen und nehmen den Leser mit auf eine Reise durch das Kostenlabyrinth der klassischen Geldanlage. Dabei zeigen wir, welche Gebühren wo abgezweigt werden, und wie stark sie den Anlageerfolg schmälern.

Wer bei der Geldanlage auf seine Hausbank setzt, spricht zuerst mit seinem Bankberater. Das ist kostenlos – vorerst zumindest. Der Berater empfiehlt dem Kunden die Aufteilung des Vermögens auf Aktien und Anleihen, vielleicht noch auf Rohstoffe und Immobilien. Dann sucht er Wertpapiere aus, die diese Anlageklassen abdecken. Fast immer machen aktiv gemanagte Fonds dabei den Löwenanteil im Depot aus, oft stammen sie von der bankeigenen Fondstochter. Sobald der Berater diese Fonds kauft, klingelt das erste Mal die Kasse der Bank. Denn dann fällt der Ausgabeaufschlag an, auch Agio genannt. Er ist so etwas wie die Eintrittsgebühr in den Fonds und macht bis zu fünf Prozent des Anlagebetrags aus. Wer 50.000 Euro investieren will, wird also gleich mal um 2.500 Euro erleichtert. Schon dadurch schrumpfen seine Gewinnaussichten deutlich. Angenommen ein Anleger erzielt über 30 Jahre im Schnitt 6,0 Prozent Rendite jährlich. Dann werden aus 50.000 rund 287.000 Euro. Bei einem Startkapital von 47.500 Euro liegen am Ende nur knapp 273.000 Euro im Depot – fast 15.000 Euro weniger. Die Differenz macht knapp 30 Prozent der investierten Summe aus.

Liegen die Fonds im Depot, fallen jedes Jahr weitere Gebühren an. Die wichtigste ist die Management- oder Verwaltungsgebühr. Sie wird vom Vermögen des Fonds abgezweigt, mindert dessen Wertentwicklung und ist Hauptbestandteil der TER. Was der Anleger dafür bekommt? Eine Portfolioverwaltung. Dabei verspricht der Bankberater gern, dass der Fondsmanager besonders attraktive Papiere kauft und der Fonds mehr Rendite abwerfen soll als sein Vergleichsindex. In der Praxis klappt das jedoch fast nie. In Europa schneiden 87 Prozent aller Aktienfonds über zehn Jahre schlechter ab als der Index. Trotzdem berappen deutsche Anleger bei aktiv gemanagten Aktienfonds im Mittel Verwaltungsgebühren von 1,0 bis 2,0 Prozent pro Jahr. Besser wären sie mit börsengehandelten Indexfonds (Was sind ETFs?) gefahren. Sie kosten nur 0,1 bis 0,5 Prozent jährlich, bringen in der Regel mehr Rendite und decken die gängigen Vermögensklassen im Portfolio genauso ab.

Nun könnte man auf den Gedanken kommen, dass Qualität einfach teuer ist. Dass Fonds mit besonders hohen Verwaltungsgebühren diejenigen sind, die den Index übertreffen. Aber auch hier wird der Anleger enttäuscht. Man kann zwar davon ausgehen, dass ein teurer Porsche einen billigen Fiat überholt, nicht aber, dass ein teurer Fonds einen billigen Konkurrenten hinter sich lässt. Im Gegenteil: So gut wie alle Studien von Wissenschaftlern oder Fondsratingagenturen wie Morningstar kommen zu dem Ergebnis, dass die teuersten Fonds die schlechtesten Anlageergebnisse einfahren – ein weiteres Argument für den Einsatz von kostengünstigen ETFs.

Mit der Managementgebühr sind die laufenden Kosten für den Fondsbetrieb noch nicht abgedeckt. Die Wertpapiere im Fonds müssen in einem Depot hinterlegt werden. Diese Aufgabe übernehmen Depotbanken, und auch sie verdienen mit. Die Depotbankgebühr ist ebenfalls in der TER enthalten und fließt vom Fondsvermögen ab. Im Durchschnitt beträgt sie etwa 0,2 Prozent pro Jahr.

Der Anleger muss noch für weitere Ausgaben aufkommen. So werden zum Beispiel auch die Kosten für Wirtschaftsprüfer, Anwälte, Werbung, Broschüren, Jahres- und Quartalsberichte aus dem Fondsvermögen bezahlt.

* Entspricht der durchschnittlichen Jahresrendite des Stoxx 600 zwischen 31.12.1997 und 31.12.2017. Weder vergangene Wertentwicklungen noch Prognosen haben eine verlässliche Aussagekraft über zukünftige Wertentwicklungen.

Alle bisher aufgeführten Kosten bremsen die Wertentwicklung aus. Wie stark, kann man an der Grafik rechts ablesen. Sie zeigt, was in zehn, 20 und 30 Jahren aus 100.000 Euro wird, wenn der Anleger vor Kosten 5,69 Prozent Rendite pro Jahr erzielt. Berechnet wurde die Entwicklung mit zwei verschiedenen Gebührensätzen: 0,94 und 2,29 Prozent pro Jahr. 2,29 Prozent sind die durchschnittlichen Jahresgebühren, die der Bankberater mit der Einrichtung eines Fondsdepots verursacht. Der Wert berechnet sich aus der durchschnittlichen TER und dem auf mehrere Jahre umgelegten Ausgabeaufschlag.

0,94 Prozent ist dagegen die Kostenquote von Scalable Capital. Sie setzt sich sich aus unserer Jahresgebühr (0,75 Prozent) und aus der durchschnittlichen ETF-Gebühr (0,19 Prozent) zusammen, die an die Anbieter der Papiere fließt. Weitere Kosten fallen bei uns nicht an. Man sieht, dass das Vermögen mit dem Scalable-Kostensatz wesentlich dynamischer wächst. Nach 30 Jahren hat es sich fast vervierfacht. Das Depot vom Bankberater hat sich bei gleicher Rendite hingegen nicht mal verdreifacht.

Doch das Anlagepaket von der Bank kostet in Wahrheit noch mehr. Ein weiterer Posten sind Transaktionskosten. Sie fallen an, wenn Fondsmanager Wertpapiere kaufen und verkaufen. Wie stark sie zu Buche schlagen, hängt davon ab, wie oft der Manager das Depot umschichtet und welchen Broker er beauftragt. Als Faustregel gilt, dass diese Handelsgebühren zu den größten Kostenblöcken eines aktiv gemanagten Fonds zählen. Im Schnitt können sie durchaus 0,5 Prozent pro Jahr ausmachen.

Umso ärgerlicher ist es, dass sie in der TER nicht auftauchen. Und dass die Fondsanbieter sie meist nicht explizit ausweisen. Für Vertrauen sorgt das nicht, zumal die Fondsgesellschaften über die Transaktionskosten die Einnahmen ihres Konzerns steigern können. Diese Gefahr besteht, wenn die Fondstochter einer Bank ihre Wertpapierorders über die eigene Mutter abwickelt. Dass dabei tatsächlich getrickst wird, legt ein Artikel der Wirtschaftswoche vom Februar 2016 nahe.

Und was ist mit den ETFs? Auch bei ihnen fallen Transaktionskosten an. Es gibt jedoch einen entscheidenden Vorteil: Weil Indexfonds im Gegensatz zu aktiv gemanagten Fonds äußerst selten umgeschichtet werden, liegen die Transaktionskosten viel niedriger.

In den vergangenen Jahren haben die Fondsgesellschaften noch eine lukrative Einnahmequelle für sich entdeckt: die Performancegebühr, ermessen an der Portfolio Performance. Erhoben wird sie vor allem bei aktiv gemanagten Aktien- und Mischfonds. Es gibt mehrere Varianten: Sie kann anfallen, wenn der Fonds den Vergleichsindex schlägt, wenn er mehr als eine bestimmte Mindestrendite erzielt und/oder wenn er einen neuen Höchststand erreicht (High-Water-Mark-Regel). Oft kassieren Fondsgesellschaften dann zwischen zehn und 25 Prozent des Gewinns ein. Den Griff in die Anlegertasche rechtfertigen sie mit zwei Argumenten: Erstens sporne die Gebühr den Fondsmanager an. Und zweitens sei sie fair, weil die Gesellschaft nur dann mitverdient, wenn tatsächlich ein Gewinn erzielt wird.

Wer sich die Gebührenmodelle genau ansieht, dem kommen erhebliche Zweifel an dieser Verteidigung. Erstens zeigen Studien, dass Fonds mit Performance-Fee nicht besser abschneiden als andere. Mit dem Ansporn zum Erfolg kann es also nicht weit her sein. Zweitens kann die Erfolgsgebühr den Manager dazu verleiten, hochspekulative Wetten einzugehen, um einen höheren Profit zu erzielen. Drittens verlangen Fonds mit Performancegebühr nicht etwa geringere Managementgebühren. Vielmehr satteln sie die Erfolgsvergütung oft einfach drauf, was unterm Strich zu einer viel höheren Belastung für den Anleger führt. Und viertens sind die Performancegebühren asymmetrisch. Das heißt, wenn ein Verlust verbucht, die Mindestrendite nicht erreicht oder der Index nicht geschlagen wird, passiert nichts. Die Managementgebühr sinkt nicht, geschweige denn fließt Geld an den Anleger zurück. So ist die Fondsgesellschaft nur am Gewinn beteiligt, das Verlustrisiko trägt der Anleger dagegen allein – eine seltsame Auffassung von Fairness.

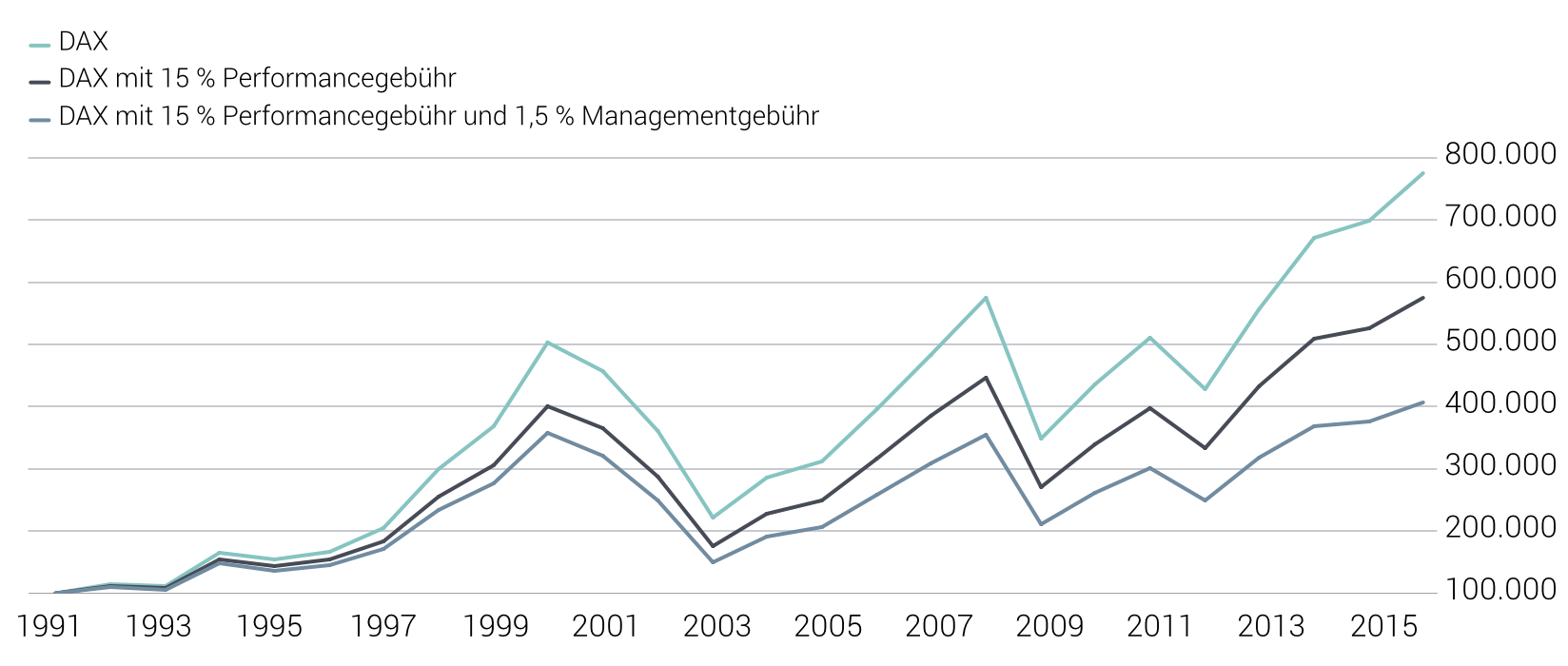

Obendrein nagt die Gebühr noch kräftig am Gewinn. Um den Einfluss sichtbar zu machen, haben wir berechnet, wie stark eine Performancegebühr von 15 Prozent nach der High-Water-Mark-Regel die Rendite eines DAX-Investments in den vergangenen 25 Jahren gemindert hätte. Das Ergebnis spricht für sich. Der Index schaffte im Schnitt ein jährliches Plus von 8,5 Prozent. Mit der Performance-Fee schrumpft die Jahresrendite auf 7,2 Prozent. Die Gebühr entspricht also einer Kostenquote von 1,3 Prozent pro Jahr. Falls Sie denken, das hört sich nicht dramatisch an, sollten Sie einen Blick auf diese Grafik werfen:

Weder vergangene Wertentwicklungen noch Prognosen haben eine verlässliche Aussagekraft über zukünftige Wertentwicklungen.

Die obere Linie ist der DAX. Die mittlere gibt den DAX mit einer Performance-Fee von 15 Prozent (High-Water-Mark-Regel) wieder. Und die untere zeigt die Wertentwicklung, wenn zusätzlich noch eine Verwaltungsgebühr von 1,5 Prozent pro Jahr berechnet wird. Wer also vor 25 Jahren 100.000 Euro in den DAX gesteckt hätte, hätte bei einer gebührenfreien Anlage heute ein Vermögen von gut 775.000 Euro angehäuft. Bei einer 15-prozentigen Performancegebühr hätte er nur rund 575.000 Euro auf dem Konto. Und bei Performance- plus Managementgebühr nur gut 406.000 Euro. Im Klartext bedeutet das: Performancegebühren sind in der Regel weder fair noch moderat. Anleger sollten sich von Anbietern, die solche Gebühren verlangen, nicht blenden lassen. Bei Scalable Capital wird keine Performancegebühr berechnet.

Zu schlechter Letzt muss der Anleger bei seiner Hausbank auch noch Depotkosten berappen. Üblich sind monatliche, quartalsweise oder jährliche Gebühren für die Wertpapierverwahrung sowie prozentuale für den Börsenhandel der Papiere. Ihre Höhe hängt stark vom Anbieter ab. Generell lässt sich nur sagen: Direktbanken sind hier fast immer günstiger als Filialbanken. Bei den Online-Instituten ist die Depotführung oft kostenfrei, und die Kosten für Käufe und Verkäufe sind meist geringer.

Was bleibt als Fazit unserer Reise durch den Gebührendschungel? Auf jeden Fall, dass der Anleger tief in die Tasche greifen muss, wenn er sich auf seinen Bankberater verlässt. „Was nichts kostet, ist nichts wert”, hat Albert Einstein mal gesagt. „Was viel kostet, ist auch nichts wert”, könnte man für die klassische Anlageberatung hinzufügen. Denn wer alle Posten aufaddiert, kommt locker auf Gebühren von drei Prozent und mehr pro Jahr. Und das, obwohl hohe Kosten nicht mit besseren Anlageergebnissen einhergehen.

Fest steht deshalb: Die Gebühren sind entscheidend bei der Wahl der richtigen Geldanlage. Anders als die Rendite stehen sie von vornherein fest. Und anders als Steuern und Inflation, die auch am Vermögen nagen, sind die Gebühren beeinflussbar. Anleger sollten daher ein wachsames Auge auf sie werfen – und sich von Begriffen wie „Gesamtkostenquote” nicht in die Irre führen lassen.

Kosten Scalable Capital: 0,94% p.a. (0,75% p.a. Fixgebühr + 0,19% p.a. durchschnittliche Kosten der Finanzinstrumente (ETFs)). Kosten der klassischen Bankberatung: 2,29% p.a. (durchschnittliche laufende Kosten (Total-Expense-Ratios) aller EUR-Mischfonds: 1,73% p.a. Zusätzliche Kosten für Ausgabeaufschläge: 2,25%, umgelegt auf 4 Jahre unter der Annahme, dass alle 4 Jahre in einen neuen Fonds umgeschichtet wird; somit weitere 0,56% p.a. Weitere Gebühren wie Performancegebühren oder Transaktionskosten wurden nicht berücksichtigt.). Quellen: Ausgabeaufschläge: FWW Research Services, Fundanalyzer/IPG, Eigene Berechnung. Total-Expense-Ratios: Morningstar auf Basis der Fondsprospekte vom 31.08.2015, eigene Berechnung, Durchschnitt über die Kategorien „defensiv”, „ausgewogen” und „offensiv”.

Bild: Chris Lu/ Unsplash.com

Risikohinweis – Die Kapitalanlage ist mit Risiken verbunden und kann zum Verlust des eingesetzten Vermögens führen. Weder vergangene Wertentwicklungen noch Prognosen haben eine verlässliche Aussagekraft über zukünftige Wertentwicklungen. Wir erbringen keine Anlage-, Rechts- und/oder Steuerberatung. Sollte diese Website Informationen über den Kapitalmarkt, Finanzinstrumente und/oder sonstige für die Kapitalanlage relevante Themen enthalten, so dienen diese Informationen ausschließlich der allgemeinen Erläuterung der von Unternehmen unserer Unternehmensgruppe erbrachten Wertpapierdienstleistungen. Bitte lesen Sie auch unsere Risikohinweise und Nutzungsbedingungen.

Scalable Capital bietet erstklassige Vermögensverwaltung mit einer wegweisenden Investment-Technologie. Global diversifizierte ETF-Portfolios mit modernem Risikomanagement, zu niedrigen Kosten.