Zeit kaufen mit der richtigen Geldanlage

3. Juli 2017 |

Wenn es um die private Altersvorsorge geht, steht fast immer eine Botschaft im Vordergrund: so schnell wie möglich damit anfangen. Nur so kann man den Zinseszinseffekt voll auskosten und schon mit kleinen monatlichen Sparraten ein großes Vermögen aufbauen. Auch wir von Scalable Capital erinnern auf Vorträgen und in Blog-Artikeln immer wieder daran, wie wichtig der frühe Start beim Anlegen an den Kapitalmärkten ist.

Doch heute wechseln wir mal die Perspektive. Wir sehen uns die Situation eines 65-Jährigen an, der bereits eine beachtliche Summe für die Vorsorge auf der hohen Kante hat. Was soll er tun? Möglichst kein Risiko eingehen, während er jeden Monat den Betrag abzweigt, den er zum Leben braucht? Oder doch etwas mehr riskieren, um mehr Rendite zu erzielen und länger von dem Geld zehren zu können?

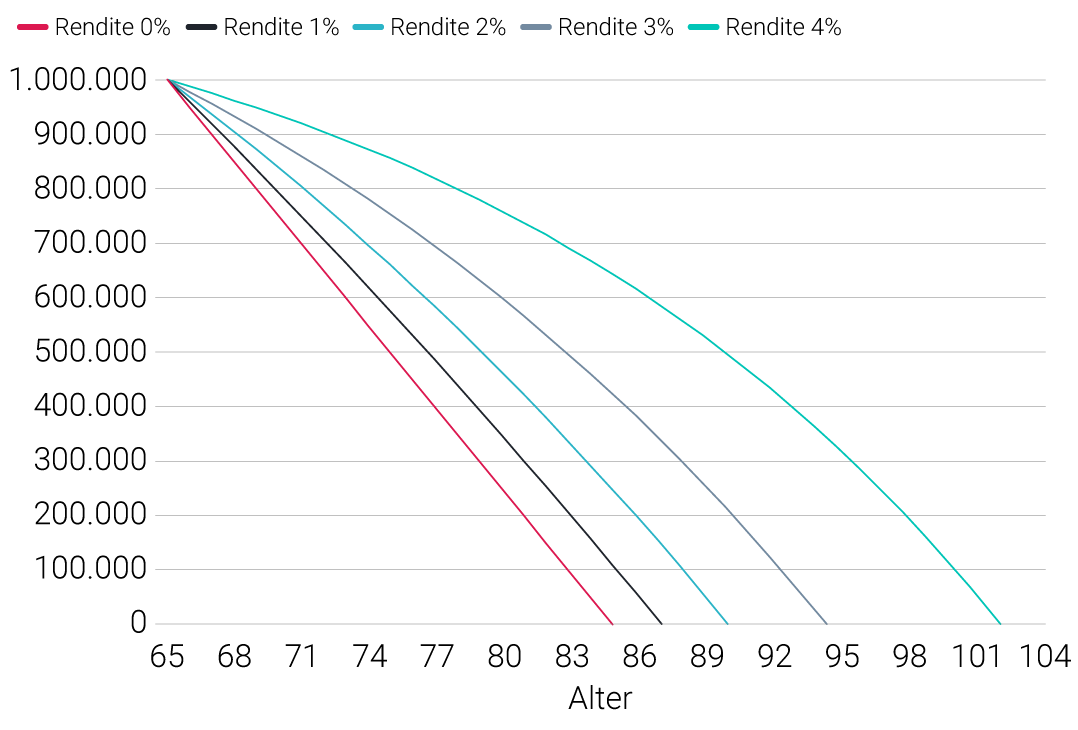

Um die richtige Antwort zu finden, berechnen wir, wie viel länger das Vermögen eines 65-Jährigen reicht, wenn es jedes Jahr ein paar Prozentpunkte mehr Rendite abwirft als eine risikolose Anlage. Dabei gehen wir davon aus, dass der Ruheständler eine Million Euro angespart hat. Folgende Grafik zeigt, wie schnell dieses Vermögen schrumpft – bei verschiedenen Renditen und unter der Voraussetzung, dass er jedes Jahr 50.000 Euro verbraucht.

* Annahme: Der Anleger verfügt mit 65 Jahren über ein Startkapital von einer Million Euro und entnimmt jedes Jahr 50.000 Euro.

Hinweis: Weder vergangene Wertentwicklungen noch Prognosen haben eine verlässliche Aussagekraft über zukünftige Wertentwicklungen.

Fest steht: Legt der Rentner sein Kapital gar nicht mehr an (keine Rendite), reicht die Million 20 Jahre, also bis zum 85. Lebensjahr. Ein Alter, das ein heute 65-Jähriger locker überschreiten kann. Erzielt er hingegen nur drei Prozent Rendite, reicht das Vermögen schon fast zehn Jahre länger. Bei vier Prozent Rendite kann der Ruheständler sogar über seinen 100. Geburtstag hinaus von seinem Kapital leben.

Was das bedeutet? Auf jeden Fall, dass sich eine Anlage an den Kapitalmärkten auch im Alter lohnt. Denn selbst bei einer Million Euro könnte es sonst eng werden mit dem sorgenfreien Ruhestand, zumal die Zinsen für (quasi) sichere Anlagen derzeit nahe null liegen. Hinzu kommt noch, dass der Kapitalbedarf im Alter meist stark unterschätzt wird. Die Gründe dafür sind:

1. Hohe Lebenserwartung

Die meisten Menschen leben viel länger, als sie denken. Eine Umfrage der Marktforscher von Forsa aus dem Jahr 2016 ergab, dass die Deutschen ihre Lebenserwartung um rund sieben Jahre unterschätzen. Denn meist geht man dabei vom erreichten Alter der Eltern oder Großeltern aus. Von Generation zu Generation steigt die Lebenserwartung jedoch um rund 7,5 Jahre an. Gemäß den Daten der Deutschen Aktuarvereinigung kann ein heute 65-jähriger Mann im Schnitt damit rechnen, gut 85 Jahre alt zu werden. Eine 65-jährige Frau wird schätzungsweise sogar 90. Und das sind nur Mittelwerte. Für den Einzelnen besteht durchaus die „Gefahr”, dass noch einige Jahre hinzukommen.

Unser kostenloser Newsletter hält Sie zum Thema Geldanlage auf dem Laufenden. Ihre Daten werden vertraulich behandelt.

2. Steigende Kosten im Ruhestand

Die Menschen berücksichtigen meist nicht, dass ihre Ausgaben im Alter signifikant steigen. Das gilt vor allem für die Gesundheitskosten. Operationen, physiotherapeutische Behandlungen, Medikamente – solche Posten können ordentlich zu Buche schlagen. Obendrein muss man im Alter vermutlich auch andere Dienstleistungen, etwa von Handwerkern oder Fahrdiensten, in Anspruch nehmen, weil man selbst nicht mehr so agil ist.

3. Kapitalschwund durch Inflation und Steuern

Unsere Beispielrechnung vereinfacht die Wirklichkeit. Sie berücksichtigt nicht, dass auch Steuern und die Inflation am (realen) Vermögen des Ruheständlers nagen. Um so wichtiger ist es für ihn, sein Kapital nicht nahezu zinslos auf einem Cashkonto liegen zu lassen oder komplett in Bundesanleihen zu parken.

4. Vererbung des Vermögens

Zudem soll das Vermögen im Alter oft nicht aufgezehrt, sondern zumindest zum Teil vererbt werden. Entweder an den überlebenden Ehepartner. Eine heute 60-jährige Frau wird ihren 65-jährigen Mann im Schnitt um rund zehn Jahre überleben. Auch daran sollte bei der Planung gedacht werden. Oder die Kinder sollen erben. Dann bietet sich erst recht eine Aktienanlage an, weil die Nachkommen noch mehr Zeit haben, vom langfristigen Aufwärtstrend an den Börsen zu profitieren.

Natürlich sollten Investoren, die bereits von ihrem angesparten Kapital leben, das Risiko ihres Portfolios nicht aus den Augen verlieren. Und sie sollten sich bei der Wahl der Geldanlage genau überlegen, wie viel Risiko sie verkraften können – auch emotional. Scalable Capital bietet eine digitale Vermögensverwaltung mit 23 verschiedenen Risikokategorien an (siehe auch Blog-Artikel „Glasklare Sache – die 23 Risikokategorien von Scalable Capital”). Die Verlustwahrscheinlichkeit lässt sich dabei sehr realistisch einschätzen, weil sie mit der Kennzahl Value-at-Risk (VaR) konkret ausgewiesen wird. Und unsere Risikomanagement-Technologie sorgt dafür, dass dieses Risiko während der Anlagedauer konstant bleibt, auch wenn das Risiko an den Märkten nachhaltig steigt. So kann man auch im Ruhestand sein Geld an den Börsen anlegen, ohne seine Nerven zu strapazieren.

Bild: Javier Graterol/ Unsplash.com

Risikohinweis – Die Kapitalanlage ist mit Risiken verbunden und kann zum Verlust des eingesetzten Vermögens führen. Weder vergangene Wertentwicklungen noch Prognosen haben eine verlässliche Aussagekraft über zukünftige Wertentwicklungen. Wir erbringen keine Anlage-, Rechts- und/oder Steuerberatung. Sollte diese Website Informationen über den Kapitalmarkt, Finanzinstrumente und/oder sonstige für die Kapitalanlage relevante Themen enthalten, so dienen diese Informationen ausschließlich der allgemeinen Erläuterung der von Unternehmen unserer Unternehmensgruppe erbrachten Wertpapierdienstleistungen. Bitte lesen Sie auch unsere Risikohinweise und Nutzungsbedingungen.

Scalable Capital bietet erstklassige Vermögensverwaltung mit einer wegweisenden Investment-Technologie. Global diversifizierte ETF-Portfolios mit modernem Risikomanagement, zu niedrigen Kosten.