So legen Sie Geld für Ihr Kind an

21. November 2023 |

Bis zur Volljährigkeit geben Eltern im Schnitt ungefähr 150.000 Euro für ihr Kind aus (Stand 2018). Und auch mit 18 stehen viele junge Erwachsene finanziell noch längst nicht auf eigenen Füßen. Auf sie kommen weitere Kostenblöcke zu, die sie häufig nicht alleine schultern können. Das können einmalige Ausgaben wie die für den Führerschein oder auch die laufenden Lebenshaltungskosten sein – wenn zum Beispiel ein Studium aufgenommen wird. Allein mit dem Kindergeld in Höhe von monatlich 255 Euro, das für ein Kind in Ausbildung längstens bis zum 25. Geburtstag gezahlt wird, kommt man da nicht sehr weit. Eltern tun daher gut daran, früh auch für ihr Kind zu sparen.

Bis zum Abschluss der ersten Ausbildung hat der Nachwuchs Anspruch auf Unterstützung. Die für Unterhaltszahlungen maßgebliche Düsseldorfer Tabelle weist hierfür den sogenannten „angemessenen Gesamtunterhalt“ aus. Für Studierende, die nicht bei den Eltern wohnen, sind es aktuell beispielsweise beispielsweise 990 Euro. Wer früh vorsorgt, muss diese Summe später nicht jeden Monat mit dem eigenen Einkommen bestreiten.

Tageskonten eignen sich zwar gut zum Parken des Angesparten, da ihre Verzinsung aber meist unterhalb der Inflationsrate liegt, nicht zum Vermögensaufbau. Einige Versicherer bieten sogenannte Ausbildungsversicherungen an, in der Regel eine Kombination aus Geldanlage und Lebensversicherung. Die Eltern zahlen einen festgelegten Betrag beispielsweise über 20 Jahre in Raten ein. Sterben sie währenddessen, kommt die Versicherung für die offenen Einzahlungen auf. Zum festgelegten Termin erhält das begünstigte Kind die vereinbarte Summe plus Erträge als Einmalzahlung oder Rente. Bei solchen Produkten sollten Eltern jedoch genau hinschauen: Vom Anlagebetrag werden Abschlusskosten und eine Versicherungsprämie abgezogen. Die Abzüge können sich über die Jahre zu hohen Kosten summieren, bei teils mäßigen Renditeaussichten des angelegten Geldes. Die Verbraucherzentrale rät von derlei Kombiprodukten ab. Sie sicherten Risiken oft nicht bedarfsgerecht ab, Preis und Leistung der einzelnen Bestandteile ließen sich nicht vergleichen. Ein vorzeitiger Ausstieg oder ein Aussetzen der Sparraten sei nur schwer möglich und habe oft finanzielle Einbußen zur Folge.

Wer das Investieren fürs Kind mit dessen Geburt beginnt, nach mehr Rendite als mit Sparprodukten strebt und ein gewisses Risiko nicht scheut, für den empfiehlt sich eine Anlage an den Kapitalmärkten. Der Zeithorizont ist ausreichend lang: Ab 15 Jahren Investitionsdauer haben Anleger ihr Kapital mit einer breit gestreuten Aktienanlage trotz zwischenzeitlicher Kursschwankungen bisher immer vermehrt.

Mit einem Sparplan lässt sich zusätzlich oder alternativ zur Einmalanlage aus regelmäßigen Einzahlungen ein Vermögen aufbauen. Ein Sparplan lässt sich anpassen: Ist das Geld knapp, können Eltern sie aussetzen, nach einer Gehaltserhöhung oder mit einem Zuschuss von den Großeltern können sie die Raten aufstocken. Im besten Fall sind Sparplanausführungen und -änderungen gebührenfrei.

Neben der Wahl des Finanzprodukts haben Eltern eine weitere Entscheidung zu treffen: Wollen sie auf den eigenen oder den Namen des Kindes anlegen? Beide Modelle haben unmittelbar und künftig Auswirkungen, die man bedenken sollte.

Wer auf eigenen Namen Geld anlegt, bleibt flexibel: Benötigen Eltern das Geld wieder, können sie einfach darauf zugreifen. Nachteil: Kapitalerträge werden auf ihren Sparerfreibetrag angerechnet. Das sind 1.000 Euro beziehungsweise 2.000 Euro für gemeinsam Veranlagte. Überschreiten Zinseinnahmen und Dividenden in einem Jahr diesen Wert, wird Abgeltungssteuer in Höhe von 25 Prozent plus Solidaritätszuschlag und gegebenenfalls Kirchensteuer fällig. Das schmälert den Ertrag der dem Kind zugedachten Summe.

Beachten sollten Eltern auch: Wenn sie ihrem Kind das Geld später überlassen, fällt bei hohen Beträgen Schenkungssteuer an. Jeder Elternteil kann seinem Kind innerhalb von zehn Jahren bis zu 400.000 Euro steuerfrei schenken.

Der größte Unterschied bei der Anlage auf den Namen des Kindes ist: Das Geld gehört von Anfang an dem Nachwuchs. Die Eltern haben bis zur Volljährigkeit Zugriff aufs Konto oder Depot und können dieses verwalten, dürfen vom angelegten Geld aber nicht etwa Möbel kaufen oder eine Autoreparatur bezahlen. Das Kind könnte dafür später sogar Schadensersatz fordern.

Die Kontrolle darüber, was Sohn oder Tochter mit dem Geld machen, sobald sie volljährig sind, geben Eltern bei diesem Modell ab. Der Nachwuchs kann sich statt des Lebens zwischen Hörsaal und WG auch eine lange Weltreise finanzieren. Eltern müssen allerdings nicht fürchten, dass sie für alle Kosten etwa eines Studiums aufkommen müssen, während ihr Kind das mühsam aufgebaute Startkapital verjubelt: Hat ein Kind Kapitaleinkünfte oder Erspartes, muss es zunächst dieses Geld für seinen Lebensunterhalt einsetzen – bis auf einen Schonbetrag. Gerichte sprechen volljährigen Kindern je nach Fall ein Schonvermögen im niedrigen bis mittleren vierstelligen Bereich zu.

Was Eltern noch wissen sollten: Sie dürfen ein auf das Kind laufendes Konto nicht nutzen, um Steuern auf eigene Kapitalerträge zu umgehen. Wer Geld dorthin verschiebt und später aufs eigene Konto zurückbucht, muss gesparte Abgeltungssteuer nachzahlen.

Einen großen Steuervorteil hat die Anlage auf den Namen des Kindes allerdings, und zwar für den Heranwachsenden: Weil er die meiste Zeit kein oder als Jugendlicher allenfalls wenig Geld verdienen dürfte, muss er erst auf Kapitalerträge weit oberhalb des Sparerfreibetrags Steuern zahlen. Denn das Kind verfügt zusätzlich über einen eigenen Grundfreibetrag – 12.096 Euro pro Jahr plus Sonderausgaben-Pauschbetrag von 36 Euro. Dass die Bank selbstständig Kapitalerträge abführt, obwohl der Sparerfreibetrag noch gar nicht ausgeschöpft ist, verhindern Eltern mit einer Nichtveranlagungsbescheinigung, die sie beim Finanzamt beantragen.

Bei hohen Kapitaleinkünften droht allerdings an anderer Stelle ein finanzieller Nachteil: Ein Kind fällt aus der beitragsfreien Mitversicherung in der gesetzlichen Krankenkasse, wenn es zu versteuernde monatliche Einnahmen von mehr als 535 Euro oder aufs Jahr hochgerechnet 6.420 Euro hat. Ausnahmen gibt es jedoch beispielsweise für Ferienjobs. Da lediglich Einkünfte im Sinne des Steuerrechts (§ 16 SGB IV) angerechnet werden, zählen Kapitalerträge aus Dividenden, Zinsen oder realisierten Kursgewinnen nur, sofern sie den jährlichen Sparerfreibetrag überschreiten. Die Familienversicherung ist ansonsten bei einem Studium oder einer nicht sozialversicherungspflichtigen Berufsausbildung bis zum Alter von 25 Jahren möglich.

Bewusst machen sollten sich Eltern auch: Hat das Kind Vermögen, mindert das später seinen BAföG-Anspruch. Es existiert jedoch ein fünfstelliger Freibetrag, dessen Höhe je nach Alter und den jeweiligen Lebensumständen variiert. Vermögen, das über diesen Freibetrag hinausgeht, wird durch die Zahl der bewilligten BAföG-Monate geteilt und vom monatlichen Anspruch abgezogen. Für Eltern mit sehr hohem Einkommen spielt dieser Punkt unter Umständen keine Rolle – weil ihr Kind womöglich ohnehin keinen Anspruch auf Förderung hat.

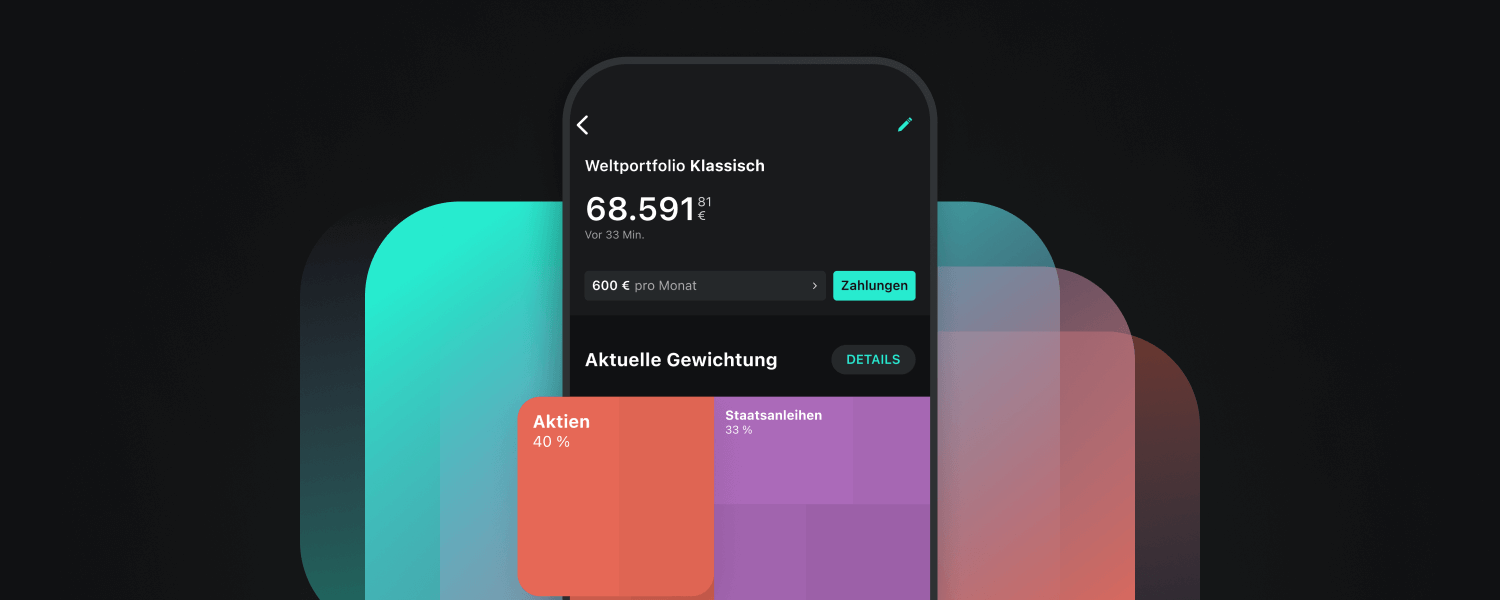

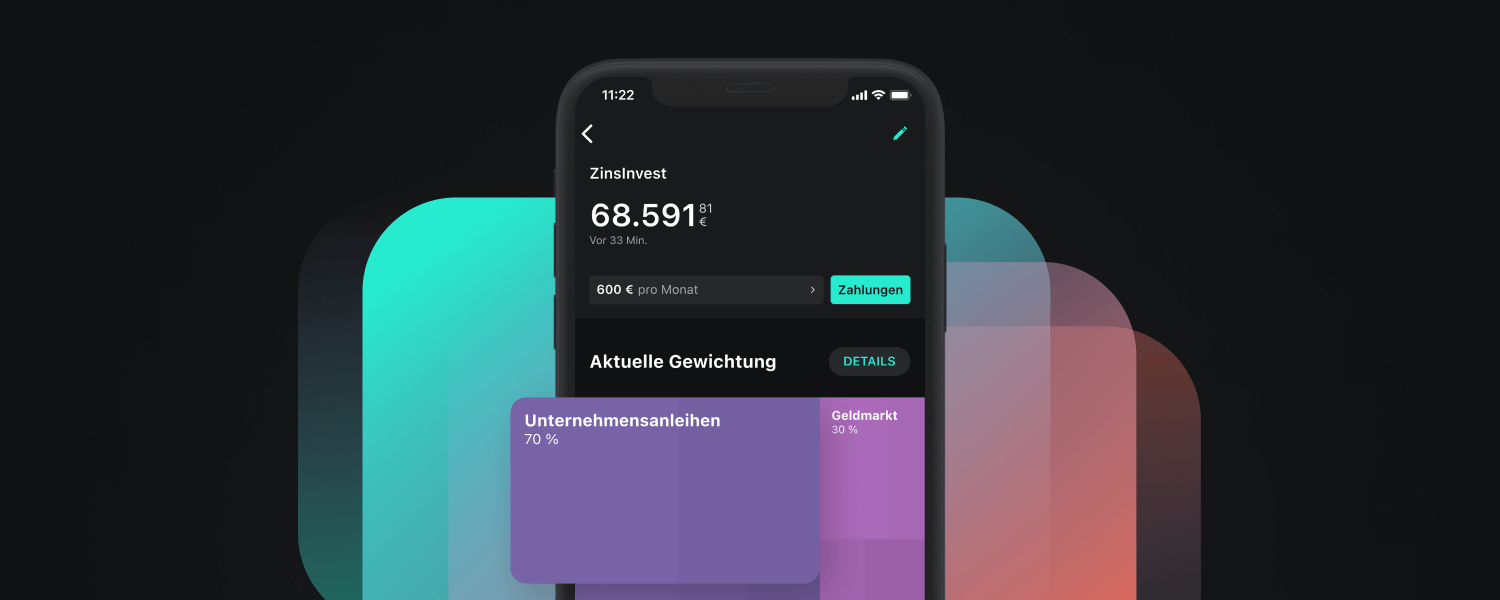

Sowohl im Broker als auch in Wealth, unserer digitalen Vermögensverwaltung, lassen sich Konten für Ihre Kinder einrichten. Mit dem Kinderkonto legen Sie nicht nur langfristig für den Nachwuchs an, sondern profitieren von weiteren Vorteilen.

Das Kinderkonto wird im Broker wie auch in der digitalen Vermögensverwaltung Wealth direkt auf den Namen des Kindes geführt. Bis zur Volljährigkeit verwalten die Erziehungsberechtigten das Konto. Ob für das Studium, ein Auto oder andere große Wünsche: Mit regelmäßigen Investitionen kann über die Jahre ein solides finanzielles Polster für verschiedene Vorhaben aufgebaut werden. Die Kontoeröffnung erfolgt komplett digital und dauert nur wenige Minuten. Benötigt werden die Ausweisdokumente des Kindes (Geburtszertifikat, wenn das Kind noch unter 16 Jahre alt ist) und die der Erziehungsberechtigten. Nach der Volljährigkeit ist das Kind allein berechtigt, das angesparte Vermögen zu verwalten.

Mit Scalable kannst du entscheiden, wie du für deine Kinder investierst: Mit dem Scalable Broker selbst investieren oder mit Scalable Wealth automatisiert anlegen lassen. Beide Optionen bieten besondere Vorteile.

Kinder haben ihren eigenen Sparerpauschbetrag und Grundfreibetrag. So können Sie Erträge häufig steuerfrei ansparen, solange die jährlichen Freibeträge nicht überschritten werden. Das macht das Kinderkonto besonders attraktiv für den langfristigen Vermögensaufbau. Erfahren Sie mehr über die Steuervorteile.

Legen Sie jetzt mit dem Kinderkonto losRisikohinweis – Die Kapitalanlage ist mit Risiken verbunden und kann zum Verlust des eingesetzten Vermögens führen. Weder vergangene Wertentwicklungen noch Prognosen haben eine verlässliche Aussagekraft über zukünftige Wertentwicklungen. Wir erbringen keine Anlage-, Rechts- und/oder Steuerberatung. Sollte diese Website Informationen über den Kapitalmarkt, Finanzinstrumente und/oder sonstige für die Kapitalanlage relevante Themen enthalten, so dienen diese Informationen ausschließlich der allgemeinen Erläuterung der von Unternehmen unserer Unternehmensgruppe erbrachten Wertpapierdienstleistungen. Bitte lesen Sie auch unsere Risikohinweise und Nutzungsbedingungen.