Bitcoin – das neue Gold oder doch nur Narrengold?

5. Februar 2021 |

Bitcoin sei das neue Gold oder zumindest eine Alternative zu Gold-Investments: Statements dieser Art sind immer öfter und lautstärker zu vernehmen. Insbesondere wenn die Kryptowährung wieder einmal eine rasante Kursrally hingelegt hat. Nicht zu überhören sind aber auch warnende Stimmen. Nicht Gold, sondern Tulpenzwiebeln seien treffendere Analoga zu den vielzähligen Digitalwährungen. Gold oder doch nur Narrengold? Letzteres ist der umgangssprachliche Begriff für Pyrit – ein goldglänzendes Mineral mit einem Kilopreis von 20 Euro und nicht 50.000 Euro. Als was wird sich Bitcoin entpuppen? Diese Frage stellen sich viele Investoren, die bisher noch an der digitalen Seitenlinie stehen.

In meinen beiden letzten Blogartikeln habe ich mich mit der Sinnhaftigkeit von Gold-Investments befasst. Werterhalt wird oft als ein wesentliches Argument für Gold genannt. Es bietet langfristigen Inflationsschutz, da die vorhandene Menge – im Gegensatz zu Zentralbank- beziehungsweise Fiatgeld – physisch limitiert ist. Darüber hinaus kann Gold in Krisenzeiten als Tauschmittel verwendet werden und zudem auch als Verrechnungseinheit fungieren. Bitcoin-Fürsprecher argumentieren, dass diese Eigenschaften auch für die Kryptowährung zutreffen, und sehen Bitcoin als eine Alternative zu Gold. Und in der Tat gibt es zum Teil starke Ähnlichkeiten. Beide werden unter hohem Kostenaufwand „geschürft“, und die Kosten steigen für zusätzlich gehobene Mengen. Beide Angebotsmengen sind physisch begrenzt: Etwa 170.000 Tonnen Gold wurden bisher aus der Erde geholt und 50.000 bis 60.000 Tonnen dürften noch förderbar sein; bei Bitcoin ist das „Erdvorkommen“ auf 21 Millionen Coins fest limitiert, knapp 19 Millionen davon sind bisher generiert.

Bitcoin ist nicht mehr nur ein Thema für Computer-Nerds oder exotische Finanz-Geeks. Auch institutionelle Player befassen sich intensiv mit der „Materie“. So ließ die Global-Market-Strategy-Abteilung von J.P. Morgan letzten Oktober verlauten, dass Bitcoin sich zu einem ernsthaften Gold-Konkurrenten entwickeln dürfte. Und auch der führende Zahlungsdienstleister Paypal hat Bitcoin und anderen virtuellen Währungen einen Ritterschlag erteilt, indem das Unternehmen sie als Zahlungsmittel akzeptiert. Es sind diese Meldungen, die das Interesse hochschnellen lassen. Allein im Januar dieses Jahres überstieg laut Krypto-Datenanbieter Nomics das Bitcoin-Handelsvolumen die Marke von zwei Billionen US-Dollar.1

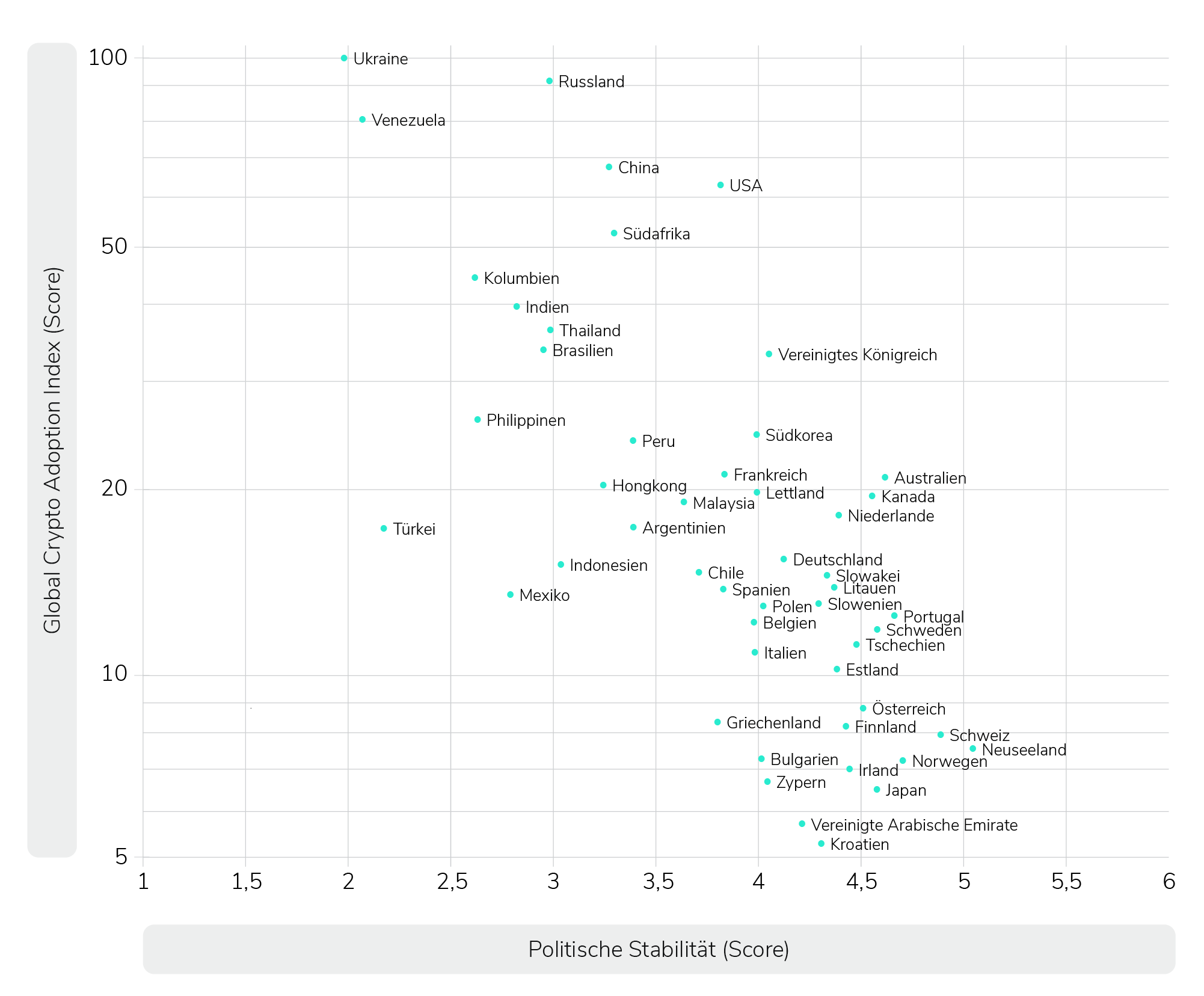

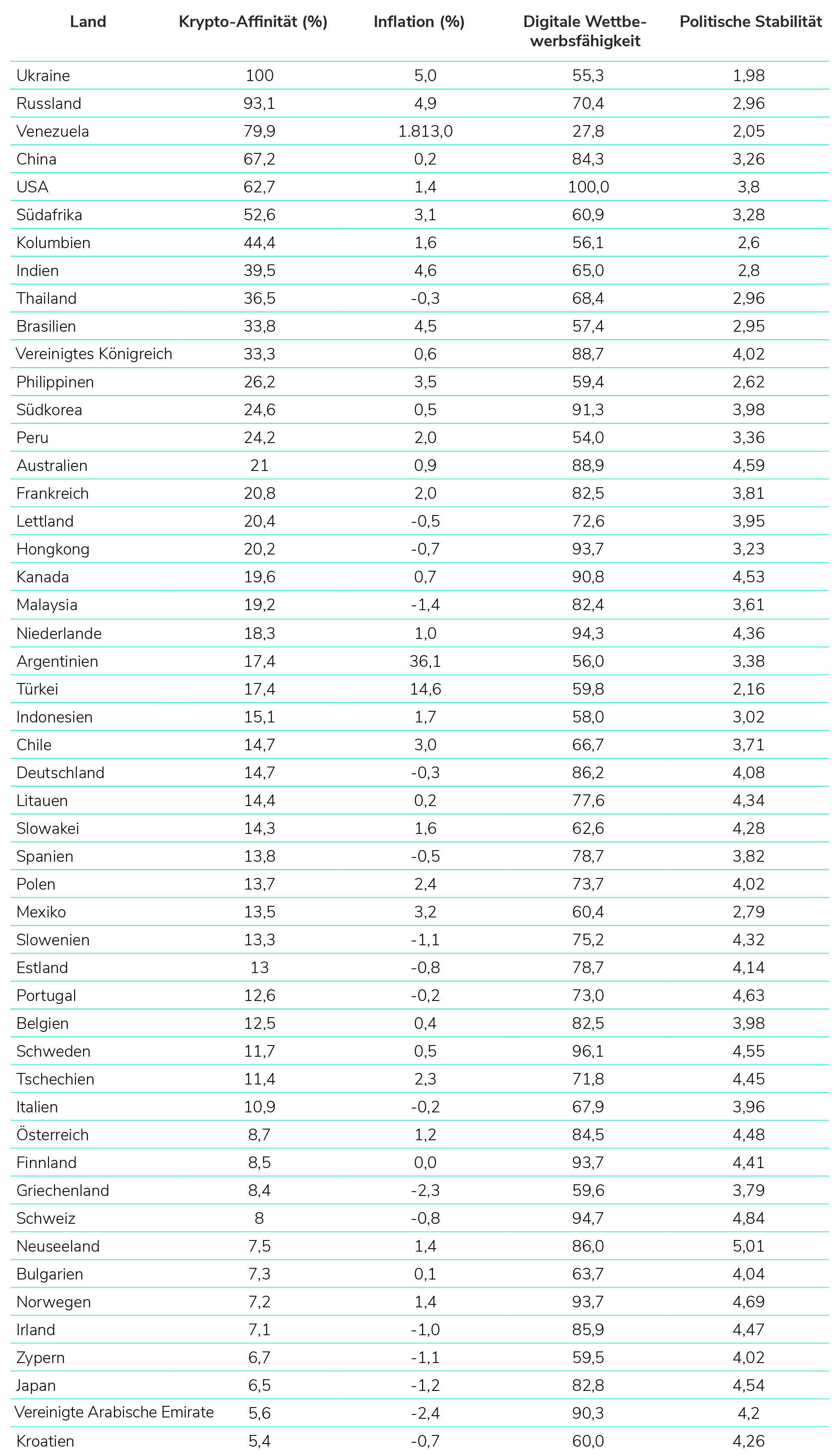

Ungeachtet dieses rasanten Aufstiegs haben es Bitcoin und Co. schwer in Deutschland. Wenn es um die Affinität zu Kryptowährungen geht, belegt Deutschland im internationalen Ranking laut dem vom New Yorker Analysehaus Chainanalysis berechneten Global Crypto Adoption (CA) Index lediglich Platz 33 von 143.2 Bei dem Index handelt es sich um ein relatives Maß. Das Land mit der höchsten Krypto-Adoption erhält volle Punktzahl. Alle anderen Länder werden relativ dazu gemessen. Deutschland erreicht hier gerade einmal 14,7 Punkte und landet weit hinter Ländern wie den USA (62,7), Großbritannien (33,3) und selbst Frankreich (20,8), aber noch knapp vor der Slowakei, Polen und Mexiko.

Gerade von uns inflationsängstlichen Deutschen könnte man erwarten, dass Assets mit Wertspeicherfunktion, wenn auch nicht mit offenen Armen empfangen, doch aber mit Wohlwollen bedacht werden. Besteht aber überhaupt ein Zusammenhang zwischen Inflation und der Affinität zu Kryptowährungen? Oder gibt es andere Einflussfaktoren, die die Akzeptanz bestimmen? Meine Länder-Querschnittsanalyse weist tatsächlich auf einen statistisch signifikanten Zusammenhang zwischen der Inflationsrate3 und Kryptoaktivitäten hin. Betrachtet man die 50 höchst-affinen Länder, für die ein kompletter Datensatz erhältlich ist, dann besagt eine einfache Regressionsanalyse, dass mit jedem Prozentpunkt zusätzlicher Inflation der CA-Score eines Landes im Schnitt um 0,03 Punkte steigt. Allerdings: Wenn auch statistisch signifikant, auf einer Skala von 0 bis 100 sind 0,03 Punkte ziemlich unbedeutend.

Andere Kriterien müssen noch eine Rolle spielen, wenn es um die Akzeptanz von virtuellen Währungen geht. Zwei mögliche Kandidaten will ich im Folgenden in die Analyse einbeziehen. Da ist zum einen die Frage, inwieweit die Durchdringung eines Landes mit digitaler Technologie relevant ist. Denn erst wenn die nötige digitale Infrastruktur und Kompetenz vorhanden ist, kann sich die Nachfrage nach Bitcoin und Co. entfalten. Legt man das World Digital Competitiveness (DC) Ranking des Schweizer International Institute for Management Development (IMD) von 2019 zugrunde,4 belegt Deutschland Platz 17 von 63 Ländern (die USA sind hier Spitzenreiter). Vielleicht liefert der DC-Score einen Erklärungsbeitrag.

Ein weiteres Kriterium könnte die mögliche Tauschmittelfunktion sein, die Bitcoin in Krisenzeiten unterstellt wird. Diese Annahme impliziert, dass die Krisenanfälligkeit eines Landes ein Bestimmungsfaktor für die Akzeptanz digitaler Währungen sein sollte. Die Ursachen von nationalen Krisen können vielfältig sein. Ein instabiles – oft korruptes – politisches System bereitet häufig den Nährboden. Es verursacht Wirtschaftskrisen direkt oder – zum Beispiel im Falle einer Naturkatastrophe – versagt beim Krisenmanagement. Die mit Hilfe der Weltbank erstellten Worldwide Governance Indicators liefern eine Einschätzung zur allgemeinen Governance-Qualität von über 200 Ländern – insbesondere auch einen Indikator für die wahrgenommene Wahrscheinlichkeit für politische Stabilität (PS) und politisch motivierte Gewalt.5

Erweitern wir die Analyse und regressieren den CA-Score für Krypto-Affinität neben Inflation auch auf den DC-Score für digitale Wettbewerbsfähigkeit und den PS-Score für politische Stabilität, dann ergibt sich ein aussagekräftigeres Bild über die Einflussfaktoren:6 Inflation zeigt so gut wie keinen Erklärungsgehalt, während die beiden anderen Größen statistisch als auch faktisch signifikant sind. Demnach wirkt sich digitale Wettbewerbsfähigkeit positiv auf die Krypto-Akzeptanz aus. Eine einprozentige Erhöhung des DC-Scores steigert den CA-Wert eines Landes im Mittel um 1,4 Prozent. Politische Stabilität wirkt noch dramatischer und, wie zu erwarten, in umgekehrter Richtung. Erhöht sich der PS-Score um ein Prozent, geht das mit einer Reduktion des CA-Scores um durchschnittlich drei Prozent einher.

Trotz ihrer enormen Volatilität scheinen Bitcoin und Co. in krisengebeutelten Ländern als sichere Häfen zu dienen. Das Risiko eines Bitcoin-Investments relativiert sich angesichts der allgemein unsicheren Lebensumstände. Wie aus der Datentabelle hervorgeht, gehören die drei Spitzenreiter in puncto Krypto-Affinität – die Ukraine, Russland und Venezuela – zu den Ländern, die in Sachen Governance und politischer Stabilität noch viel Luft nach oben haben. Dass digitale Wettbewerbsfähigkeit keine zwingende Voraussetzung für die Hinwendung zu digitalen Währungen ist, zeigt der Fall Venezuela, dem Land mit der niedrigsten digitalen Wettbewerbsfähigkeit. Extrem hohe Inflationsraten über Jahrzehnte mit, laut IWF, einem Spitzenwert von 130.000 Prozent im Jahr 2018 dürften hier tatsächlich eine Rolle gespielt haben. Hinzu kamen aber strenge Devisenkontrollen, die ein Ausweichen auf harte konventionelle Währungen praktisch verhindert und so den Run auf Kryptowährungen beflügelt haben.

Aus Sicht deutscher Anleger sollte, zumindest was die digitale Wettbewerbsfähigkeit (auch wenn es hier noch ordentlich Luft nach oben gibt) und politische Stabilität anbelangt, eigentlich geringe Nachfrage nach Bitcoin bestehen. Solange es aber genügend schlecht regierte Länder gibt, dürfte die globale Nachfrage weiterhin steigen und Kryptowährungen eine interessante Anlage für spekulative Investoren bleiben. Mit anderen Worten: Ob Gold oder Narrengold, das wird auch davon abhängen, wieviel Narren künftig auf Erden regieren werden.

In Bitcoin investieren? Welche Möglichkeiten Anleger haben, erfahren Sie in unserem Podcast.

1Siehe: https://nomics.com/assets/btc-bitcoin

2Chainanalysis, The 2020 Geography of Cryptocurrency Report - Analysis of Geographic Trends in Cryptocurrency Adoption, Usage, and Regulation, September 2020.

3Jahresinflationsrate, gemessen im Dezember 2020 bzw. Januar 2021; Quelle: Trading Economics https://tradingeconomics.com/country-list/inflation-rate, abgerufen am 01.02.2021.

4IMD World Digital Competitiveness Ranking 2019.

5Siehe: Worldwide Governance Indicators, http://info.worldbank.org/governance/wgi/ und Daniel Kaufmann, Aart Kraay und Massimo Mastruzzi (2010), "The Worldwide Governance Indicators: A Summary of Methodology, Data and Analytical Issues", World Bank Policy Research Working Paper No. 5430.

6Die Analyse umfasst die 50 Länder mit der höchsten Krypto-Affinität, für die jeweils der komplette Datensatz gegeben war. Das Regressionsergebnis – nach Log-Transformation von Variablen – lautet: log(100∙CA) = 0,639 + 0,001∙Inflation + 1,439∙log(DC) ‒ 3,044∙log(PS+3,5). Die Ergebnisse bleiben mehr oder weniger unverändert, wenn die Analyse ohne den Inflationsausreißer Venezuela durchgeführt wird.

Risikohinweis – Die Kapitalanlage ist mit Risiken verbunden und kann zum Verlust des eingesetzten Vermögens führen. Weder vergangene Wertentwicklungen noch Prognosen haben eine verlässliche Aussagekraft über zukünftige Wertentwicklungen. Wir erbringen keine Anlage-, Rechts- und/oder Steuerberatung. Sollte diese Website Informationen über den Kapitalmarkt, Finanzinstrumente und/oder sonstige für die Kapitalanlage relevante Themen enthalten, so dienen diese Informationen ausschließlich der allgemeinen Erläuterung der von Unternehmen unserer Unternehmensgruppe erbrachten Wertpapierdienstleistungen. Bitte lesen Sie auch unsere Risikohinweise und Nutzungsbedingungen.

Als Newsletter-Abonnent sind Sie in der guten Gesellschaft zehntausender Leser, die von uns regelmäßig Tipps zur erfolgreichen Geldanlage erhalten.

Die Kapitalanlage ist mit Risiken verbunden. Der Wert Ihrer Kapitalanlage kann fallen oder steigen. Es kann zu Verlusten des eingesetzten Kapitals kommen. Frühere Wertentwicklungen, Simulationen oder Prognosen sind kein verlässlicher Indikator für die künftige Wertentwicklung. Bitte beachten Sie hierzu unsere Risikohinweise.

Für Neukunden: 4 % p.a. Zinsen (Baader Bank) bis 1 Mio. € für 4 Monate. Danach 2,6 % p.a. variabler Zins bis 100.000 €. Zinsangebot nur mit PRIME+. Mehr Informationen.

![]()

![]()

![]()

![]()

![]()

![]()