Altersvorsorge: Die Kluft zwischen den Geschlechtern

3. August 2017 |

Die Kluft zwischen den Geschlechtern ist nicht zu übersehen:

In Deutschland verdienen Frauen im Schnitt immer noch 21 Prozent weniger als Männer. Es gibt mehrere Gründe für diese Lücke. Los geht es schon bei der Berufswahl. So ist der Frauenanteil in schlecht bezahlten Berufen besonders hoch, etwa bei Reinigungskräften, Verkäufern, im Erziehungs- und Gesundheitswesen sowie im Gastgewerbe. Zudem arbeiten Frauen wesentlich seltener in leitenden Positionen als Männer. Doch selbst bei vergleichbarer Qualifikation und in vergleichbaren Jobs bekommen Frauen am Monatsende oft weniger überwiesen als ihre männlichen Kollegen. Das liegt neben einer teils immer noch vorherrschenden Geschlechterdiskriminierung auch daran, dass sie sich im Job häufiger Auszeiten nehmen – um Kinder oder Alte zu betreuen.

Verbessern lässt sich die Situation langfristig nur mit Hilfe von engagierten Arbeitgebern, die sich für eine Gleichstellung von Frauen am Arbeitsmarkt einsetzen. Dazu müssen sie allerdings deren Probleme bei Vermögensbildung und Altersvorsorge kennen. Wir erklären die Zusammenhänge und skizzieren, wie Frauen den Ausweg aus der Misere finden.

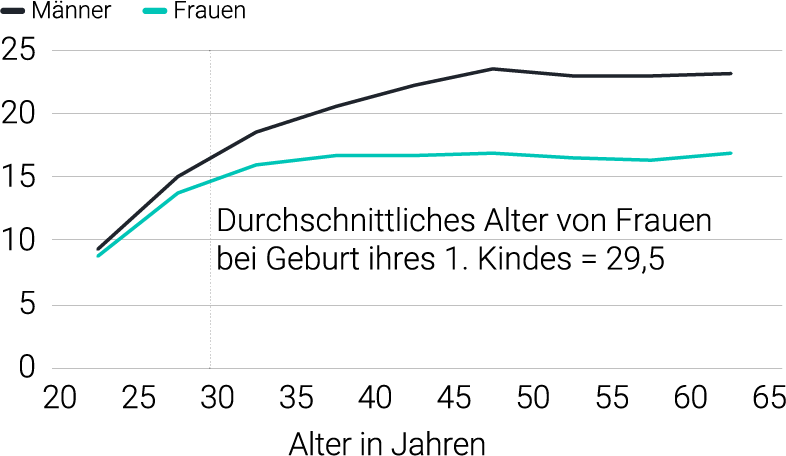

Durchschnittlicher Bruttostundenverdienst* (in Euro)

* Im Jahr 2014; Quelle: Statistisches Bundesamt

Ein Hauptgrund, warum Frauen bei der Vermögensbildung schlechtere Karten haben als Männer, sind die geringeren Arbeitseinkünfte – über das gesamte Berufsleben. Und hier gibt es eine Art Teufelskreis. Zum Ersten verdienen Frauen weniger Geld für ihre Arbeitsleistung. Und weil sie weniger verdienen, sind meist sie es, die sich eine berufliche Auszeit nehmen oder einen Teilzeitjob antreten, um sich der Familie zu widmen – selbst wenn der Mann ebenfalls dazu bereit wäre. Denn die Familie kann auf das geringere Gehalt der Frau schlichtweg leichter verzichten. Auch deshalb arbeiten rund 47 Prozent der Frauen auf Teilzeitbasis, während von den sozialversicherungspflichtigen Männern lediglich zehn Prozent nicht in Vollzeit beschäftigt sind.

Auszeiten und Teilzeitjobs führen wiederum dazu, dass Frauen künftig noch schlechtere Chancen auf ordentliche Gehaltssprünge haben. Insgesamt wird so die Schere zwischen dem Verdienst von Mann und Frau während des Berufslebens immer größer. Eine Studie des Statistischen Bundesamtes bestätigt das. Auffällig ist dabei: Besonders stark weitet sich die Kluft zwischen den Arbeitseinkommen der Geschlechter ab der Geburt des ersten Kindes. Denn danach stagniert der Verdienst von Frauen, während Männer immer noch respektable Gehaltserhöhungen verbuchen können. So hinterlässt der unheilige Mix aus geringerem Stundenverdienst und geringerer Lebensarbeitszeit tiefe Bremsspuren in der Vermögensbildungsbilanz der weiblichen Bevölkerung.

Eine zweite Ursache, warum Frauen im Renteneintrittsalter weniger Kapital zur Verfügung haben, ist ihre Risikoscheu. Vor einer Geldanlage an den Kapitalmärkten schrecken viele Frauen zurück. Eine Analyse von Mercers Master Trust zeigt, dass 62 Prozent der Frauen in der Europäischen Union eher in defensive Fonds investieren, während Männer auch zu risikoreicheren Investments greifen. Zudem belegt eine YouGov-Umfrage zum Thema Frauen und Altersvorsorge, dass rund 29 Prozent der weiblichen Befragten „Angst vor hohen Verlusten‟ haben und sich somit vom Kapitalmarkt fernhalten.

Mit ihrer defensiven Grundhaltung verringern Frauen ihre Renditechancen erheblich. Denn langfristig gilt an den Börsen: Wer mehr Risiko eingeht, kann auch mit mehr Rendite rechnen. Besonders wenn es um die Altersvorsorge geht, sollte Frau sich trauen. Denn bei einem Anlagezeitraum von 15 oder mehr Jahren ist die Verlustgefahr an den Börsen marginal.

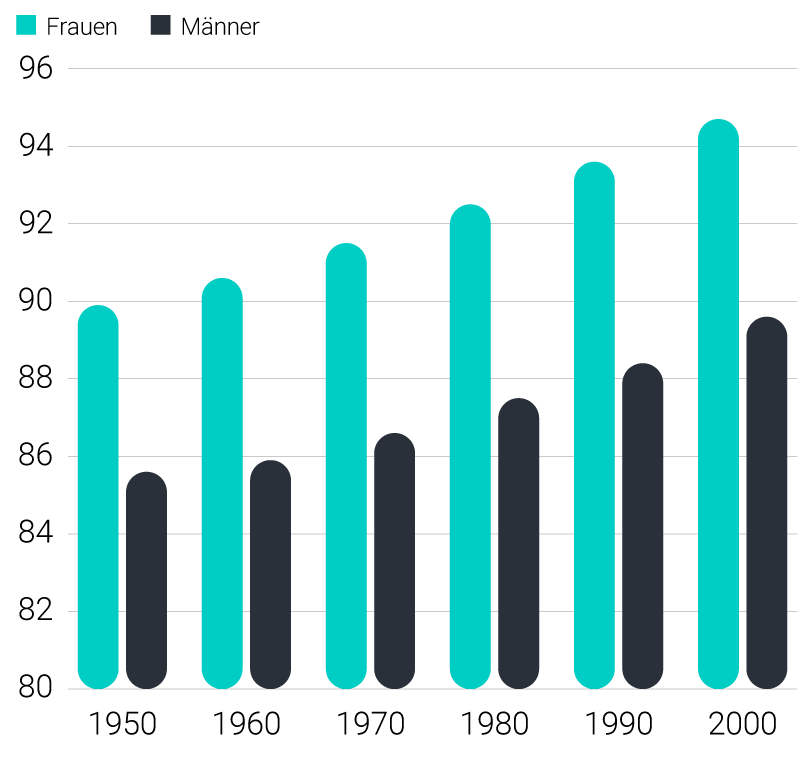

Durchschnittliche Lebenserwartung (in Jahren) in Abhängigkeit vom Geburtsjahr

Quelle: Deutsche Aktuarvereinigung

Dass die Lebenserwartung in Deutschland ständig steigt, ist natürlich eine erfreuliche Nachricht. Von Generation zu Generation wächst sie um rund 7,5 Jahre an. Nach Angaben der Deutschen Aktuarvereinigung liegt die Lebenserwartung einer heute 60-jährigen Frau bei rund 90 Jahren (Männer: knapp 86 Jahre). Die Kehrseite der Medaille: Wer länger lebt, muss mehr Kapital für den Ruhestand ansparen. Zudem steigen die Lebenshaltungskosten im Alter. Damit wird es für Rentnerinnen immer schwieriger, ihren Lebensstandard zu halten.

Die Kluft zwischen den Geschlechtern ist offensichtlich. Doch was kann Frau dagegen tun? Der einzige Ausweg: die Zügel selbst in die Hand nehmen und sich so gut wie möglich um die eigene Altersvorsorge kümmern. Das sind die erforderlichen Grundsätze dafür:

Verlieren Sie keine Zeit. Investieren Sie sofort an den Kapitalmärkten. Legen Sie so schnell wie möglich einen Sparplan an. Je länger Sie investieren, umso mehr profitieren Sie vom Zinseszinseffekt. Der Clou dabei: Nicht nur das anfangs eingezahlte Kapital vermehrt sich, sondern die Gewinne werfen selbst immer wieder neue Gewinne ab. Dadurch wächst Ihr Vermögen nicht linear, sondern exponentiell – was sich Menschen nur sehr schwer vorstellen können. Nicht ohne Grund hat Albert Einstein den Zinseszins als die stärkste Kraft im Universum bezeichnet.

Der lange Anlagezeitraum hilft Ihnen auch, turbulente Börsenzeiten ohne nachhaltigen finanziellen Schaden zu überstehen. So können sie mehr Risiko eingehen und bessere Renditen erwirtschaften.

Wenn es finanziell eng wird, setzt man mit der monatlichen Sparrate gern mal aus – und rechtfertigt das mit dem Gedanken: „Die Rente ist noch so weit weg. Da macht dieser eine Monat doch nichts aus.” Aber dieses Verhalten wird schnell zur Gewohnheit und letztlich zum Verhängnis. Versuchen Sie, so diszipliniert wie möglich zu bleiben, und setzen Sie sich ein realistisches monatliches Sparziel. Raten, die jeden Monat per Sparplan abgebucht werden, helfen, langfristig bei der Stange zu bleiben.

Stellen Sie sicher, dass Sie jederzeit auf Ihr Kapital zurückgreifen können. Achten Sie besonders auf Sperrfristen und Kosten, die bei einem vorzeitigen Zugriff auf die Anlage anfallen. Auch wenn regelmäßige Einzahlungen zum Erfolg führen, kommt es im Leben oft anders als gedacht. Wer zum Beispiel wegen einer Scheidung, einer dringenden Operation, eines Wohnungs- oder Autokaufs plötzlich an sein Geld muss, soll dafür wenigstens keine „Strafgebühren” berappen müssen. Besonders Familien benötigen flexible Konditionen, um für Notfälle gewappnet zu sein.

Nehmen Sie sich die Zeit, Ihren Kapitalbedarf im Ruhestand genau zu ermitteln. Angenommen, Sie sind 30 Jahre alt und planen, mit 65 Jahren in Rente zu gehen. Ab diesem Zeitpunkt wollen Sie jeden Monat 3.500 Euro von Ihrem Vermögen abzweigen, um ihren Lebensunterhalt zu bestreiten. Dabei rechnen Sie mit einer Lebenserwartung von 90 Jahren und mit einer Jahresrendite von 5,69 Prozent pro Jahr (das entspricht der durchschnittlichen Jahresrendite des Aktienindex Stoxx 600 von 1997 bis 2017). Dann müssen Sie bis zum Renteneintrittsalter ein Vermögen von rund 665.000 Euro ansparen. Dazu wiederum müssen Sie jetzt einen monatlichen Sparplan über 710 Euro abschließen. Die Steuern auf Kapitalerträge von rund 26 Prozent sind in dieser Rechnung bereits enthalten, eine 0,75-prozentige Gebühr für die Vermögensverwaltung ebenfalls. Falls Sie davon ausgehen, dass Sie im Alter mit weniger als 3.500 Euro monatlich auskommen, sollten Sie bedenken: Die Inflation ist in dieser Rechnung nicht berücksichtigt. Sie werden sich von dem Geld also weniger leisten können als heute. Ähnliche Rechenbeispiele finden Sie in unserem Blog-Artikel „Sorgenfreier Ruhestand: Wie viel muss ich sparen?”

Wenn Sie bereits über ein Startkapital von 10.000 Euro oder mehr verfügen, reduziert sich die erforderliche Monatsrate. Ein Gefühl dafür, wie viel Sie jeden Monat einzahlen sollten, um Ihr Sparziel zu erreichen, vermittelt auch unser Vermögensplaner. Damit können Sie abschätzen, wie hoch Ihr angespartes Vermögen sein wird – in Abhängigkeit vom Startkapital, der Anlagedauer, den monatlichen Raten und der gewählten Anlagestrategie. Zudem sieht man, wie sich eine gute oder schlechte Entwicklung der Kapitalmärkte auf das Ergebnis auswirkt. Die Zukunft lässt sich damit natürlich nicht vorhersagen, denn die Resultate basieren auf Daten aus der Vergangenheit. Aber Sie bekommen wichtige Anhaltspunkte, wie viel Geld Sie beiseite legen müssen, um im Ruhestand über ein bestimmtes Vermögen verfügen zu können.

Geringe Stundensätze, Teilzeitjobs und Auszeiten im Berufsleben sorgen dafür, dass Frauen bei Renteneintritt meist über weniger Kapital verfügen als Männer. Dabei müssen Frauen länger von diesem Kapital zehren, da sie eine höhere Lebenserwartung haben.

Um die Situation langfristig zu verbessern, sind alle gefragt: die Frauen selbst, die Arbeitgeber und der Gesetzgeber. Bis es soweit ist, liegt es an den Frauen, sich so gut wie möglich auf den Ruhestand vorzubereiten. Dazu gehört, die eigene Risikobereitschaft in Frage zu stellen und und die Geldanlage am Kapitalmarkt anzugehen. Auch wer nur kleine monatliche Summen spart, kann langfristig ein ordentliches Vermögen aufbauen – Disziplin vorausgesetzt.

Ich wünsche mir von Herzen, dass gesellschaftliche und politische Reformen die Kluft in der Vermögensbildung von Mann und Frau schließen werden. Doch jetzt müssen erst einmal wir Frauen die Zügel in die Hand nehmen. Auch von gutverdienenden Freundinnen und bei Vorträgen vor Geschäftsfrauen höre ich aber oft: „Ich habe weder Zeit noch Lust und wohl auch gar nicht das nötige Know-how, um Geld an der Börse anzulegen.” Das muss jetzt endlich kein Argument mehr sein. Denn bei Scalable Capital bieten wir dafür eine Lösung an: eine Online-Vermögensverwaltung, die zu fairen Kosten Ihr Altersvorsorge-Portfolio erstellt und gemäß Ihrer Risikotoleranz steuert. Bei voller Transparenz (auch unterwegs über unsere Apps), aber minimalem Zeitaufwand.

Bild: Unsplash.com

Risikohinweis – Die Kapitalanlage ist mit Risiken verbunden und kann zum Verlust des eingesetzten Vermögens führen. Weder vergangene Wertentwicklungen noch Prognosen haben eine verlässliche Aussagekraft über zukünftige Wertentwicklungen. Wir erbringen keine Anlage-, Rechts- und/oder Steuerberatung. Sollte diese Website Informationen über den Kapitalmarkt, Finanzinstrumente und/oder sonstige für die Kapitalanlage relevante Themen enthalten, so dienen diese Informationen ausschließlich der allgemeinen Erläuterung der von Unternehmen unserer Unternehmensgruppe erbrachten Wertpapierdienstleistungen. Bitte lesen Sie auch unsere Risikohinweise und Nutzungsbedingungen.

Scalable Capital bietet erstklassige Vermögensverwaltung mit einer wegweisenden Investment-Technologie. Global diversifizierte ETF-Portfolios mit modernem Risikomanagement, zu niedrigen Kosten.