Ein einmaliger Crash?

18. Mai 2020 |

Wieder hat es an der Börse gekracht. Das Auf und Ab ist nichts Neues. Es begleitet die Menschheit seit jeher. Bereits das erste Buch Mose befasste sich mit Konjunkturzyklen: Sieben fetten Jahren werden sieben magere folgen – so deutete Joseph den Traum von Pharao Ramses. Mit seiner Prognose lag Joseph richtig. Und das, obwohl erst im Jahr 2005, also über 3000 Jahre später, eine wissenschaftliche Erklärung für die regelmäßigen Überschwemmungs- und Dürrephasen am Nil geliefert wurde. Der Atmosphärenforscher Dimitri Kondrashov wertete Wasserstandsaufzeichnungen des Nils über einen Zeitraum von 1.300 Jahren aus und zeigte, dass oszillierende Luftdruckunterschiede zwischen Island und den Azoren das Phänomen erklären können. Die Zyklen weisen einen siebenjährigen Rhythmus auf, beeinflussen das Wetter bis nach Nordafrika und haben direkte Auswirkungen auf die Agrarwirtschaft.

Auch heute wird die Realwirtschaft von Konjunkturzyklen beherrscht. Daher überrascht es nicht, dass die Finanzmärkte, an denen die Erwartungen zu wirtschaftlichen Entwicklungen gehandelt werden, ebenfalls einem ständigen Auf und Ab unterliegen. Die Coronakrise erinnert die Anleger daran. Dabei stellen sich stets dieselben Fragen: Welche Lehren kann man aus vergangenen Krisen ziehen? Lässt sich daraus etwa ableiten, wie tief die Börsen noch fallen können, wann sie die Talsohle erreichen und wann sie ihre Verluste wieder wettmachen?

Wir nähern uns den Antworten, indem wir Ursachen, Wechselwirkungen und Verlaufsmuster historischer Börsenkrisen beleuchten. Dabei wird ein Unterschied zwischen Konjunkturforschern und Börsianern auffällig: Erstere können – zumindest im Nachhinein – meist mit plausiblen Erklärungen für Wachstumsschwankungen aufwarten; dagegen fällt es seriösen Börsianern oft schwer, vergangene Kursverläufe rational zu erklären, geschweige denn, künftige vorherzusagen. Es gibt keine Eins-zu-eins-Beziehung zwischen Konjunktur- und Börsenschwankungen. Der Grund: Aktienkurse reflektieren Einschätzungen zu den langfristigen Gewinnaussichten von Unternehmen. Über die realwirtschaftlichen Schwankungen legen sie noch die Schleier der Erwartungen von Investoren und Analysten. Und hier gilt, angelehnt an eine Formulierung des Stanford-Ökonomen John Gurley aus dem Jahr 1961: Wenn die Schleier flattern, beginnen die Börsen zu tattern.

Wie sich die Kurse in einer Börsenkrise entwickeln – und insbesondere wie sie sich erholen –, hängt entscheidend von der Krisenursache ab. Grundsätzlich kann zwischen exogenen und endogenen Auslösern unterschieden werden. Stören externe Ereignisse die Realwirtschaft, wie zum Beispiel in der Coronakrise oder beim Ölpreisschock in den 1970er Jahren, dann revidieren die Analysten ihre Gewinnerwartungen und die Kurse kommen unter Druck.

Stürzt die Börse hingegen ab, weil die Investoren die Renditen oder Risiken systematisch falsch bewertet haben, liegen endogene Ursachen vor. In einer Finanzblase etwa entkoppeln sich die Gewinnerwartungen von der Realität. Setzt die Ernüchterung ein, entweicht die heiße Luft aus der Blase. So überschätzten die Börsianer in der Dotcom-Euphorie die Geschwindigkeit, mit der sich die Erfolge der Digitalisierung in den Unternehmensgewinnen niederschlagen. Und der Lehman-Krise ging eine US-Immobilienblase voraus, angeheizt durch die staatlich forcierte Vergabe von Immobilienkrediten an Haushalte mit geringem Einkommen.

Besonders kritisch wird es, wenn die Krise von der Real- auf die Finanzwirtschaft überspringt – oder umgekehrt. Dann befeuern sich Brandherd und Brandbeschleuniger gegenseitig. Überträgt sich eine Finanzmarktkrise auf die Realwirtschaft, etwa weil die Banken weniger Kredite vergeben, oder führt ein exogener Schock in der Realwirtschaft zu Kreditausfällen und damit zu einer Bankenkrise, sind, wie in der Weltwirtschaftskrise in den 1930ern und der jüngsten Finanzkrise, starke und dauerhafte Verwerfungen die Folge.

Um die Anatomie von Börseneinbrüchen zu studieren und die Coronakrise einzuordnen, kann man leider nicht auf eine Zeitspanne von 1.300 Jahren zurückblicken. Am weitesten kommen wir mit einer Analyse des Dow Jones, der mit 135 Jahren die wohl längste tägliche Kurshistorie liefert. In diesem Zeitraum hat der US-Aktienindex um das 744-Fache zugelegt. Das ist im Schnitt ein jährliches Plus von fünf Prozent, wobei Dividenden nicht eingerechnet sind.

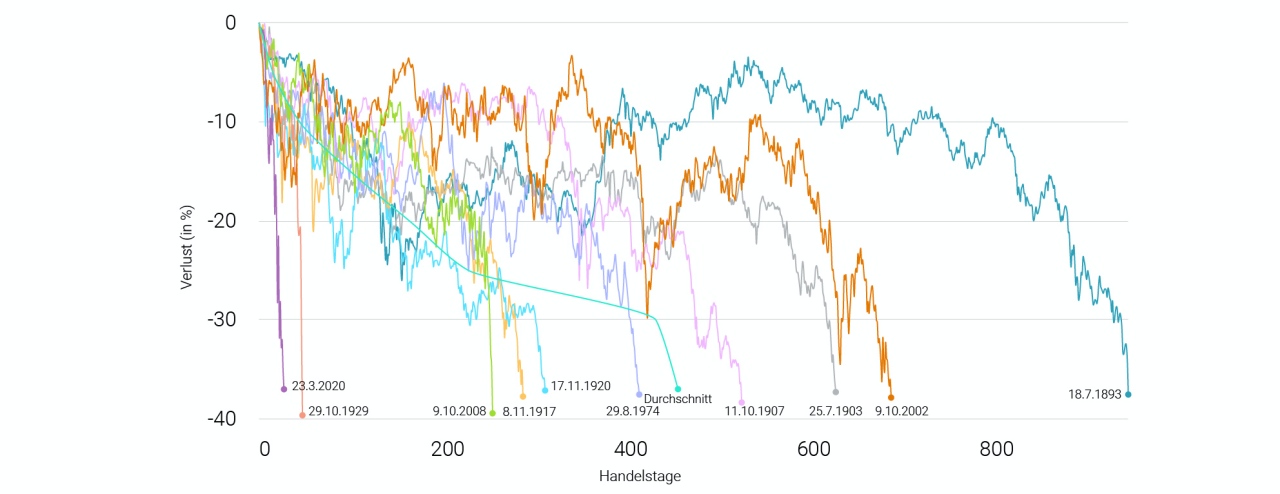

Der Verlauf war allerdings von zahlreichen Rückschlägen geprägt. Besonders schmerzvoll für Anleger war die Weltwirtschaftskrise. Damals verbuchte der Index einen Maximalverlust (Maximum Drawdown) von knapp 90 Prozent von seinem zuvor erreichten Hoch. Auch die Lehman-Krise schockte – mit einem Drawdown von fast 54 Prozent. Mit 37 Prozent schafft es die Coronakrise gerade so in die Top 10 im Drawdown-Ranking.

In puncto Fallhöhe ist der Corona-Drawdown damit kein Ausreißer. Was ihn einzigartig macht, ist die rasante Fallgeschwindigkeit. Seit 1885 sind die Kurse 15-mal um mehr als 20 Prozent eingebrochen. 132 Handelstage wurden dafür im Mittel (Median) benötigt. Corona schaffte es in 19 und halbierte damit den bisherigen Rekord von 38 Tagen aus dem Oktober 1987. Selbst der Super-GAU Weltwirtschaftskrise konnte da nicht mithalten. Sie brauchte 43 Tage. Eklatanter noch: Waren bisher im Mittel rund 16 Monate nötig, um die 30-Prozent-Verlusthürde zu überwinden, dauerte der Corona-Spurt nach unten gerade mal einen Monat.

Eine Faustregel, die sich aus der Crash-Historie ableitet: Je weiter die Börse nach unten rauschte, desto schwieriger wurde das Bremsmanöver. War die Zehn-Prozent-Verlustschwelle überschritten, wurde in „nur“ 42 Prozent der Fälle (15 von 36) auch die 20-Prozent-Hürde gerissen. Dann aber lag die Wahrscheinlichkeit, auch die 30-Prozent-Schwelle zu reißen, bei 80 Prozent (12 von 15 Fälle). In den neun Fällen, in denen der aktuelle Corona-Crash übertroffen wurde, sanken die Kurse letztlich sogar um mehr als 45 Prozent. Erst die 50-Prozent-Marke verlangt anscheinend besondere Überwindungskräfte. Nur die Weltwirtschafts- und die Finanzkrise schafften diese Hürde.

In Baisse-Phasen stellen Anleger sich oft die Frage: Ist es besser, zu verkaufen und die Verluste zu realisieren oder die Krise einfach auszusitzen? Die Zahlen zeigen: Bei Kursverlusten von 10, 20 oder 30 Prozent kann Aussitzen zu einem nervenaufreibenden Vabanquespiel werden. Es geht aber nicht nur um die Frage, wie weit die Kurse noch fallen können. Weitere Wertverluste sind umso leichter zu ertragen, je besser die Aussichten auf baldige Erholung sind. Diese hängen jedoch davon ab, wie schnell die Krisenursache beseitigt oder anderweitig kompensiert werden kann. Aber auch ohne genaue Ursachenforschung gibt ein Blick auf die nackten Zahlen Aufschluss über die Bandbreite möglicher Erholungsszenarien. Eine Analyse der bisherigen 78 Kursrückschläge um mehr als fünf Prozent lässt erkennen, dass die Absturzgeschwindigkeit auf dem Weg nach unten dabei keine wesentliche Rolle spielt. Die Hoffnung auf einen V-förmigen Verlauf des Corona-Absturzes, also dass dem rasanten Absturz auch wieder eine schnelle Erholung folgt, wird von den Daten nicht gestützt. Vielmehr ist die Absturztiefe ein signifikanter Indikator für die Dauer bis zur Rückkehr zum Vorkrisenniveau. Ein Rückschlag von zehn Prozent wurde im Mittel nach drei Monaten wieder aufgeholt. Bei 20 Prozent Verlust dauert es im Schnitt ein Jahr und bei 30 Prozent fast zwei Jahre.

Und wie stehen die Aussichten heute? Sollte der Dow Jones mit 37 Verlustprozenten den Tiefpunkt in der Coronakrise bereits erreicht haben, dann sollte, statistisch gesehen, der Index das Vorkrisenniveau von 29.551 Punkten in drei Jahren wieder erreichen. Statistiker nennen eine derartige Aussage eine Punktschätzung: die plausibelste Modellschätzung anhand der vorliegenden Daten. Die sogenannte Intervallschätzung soll hingegen die Unsicherheit und somit die Bandbreite möglicher Szenarien veranschaulichen. Dabei hängt die statistische Unsicherheit wesentlich von der Datenmenge ab. In unserem Fall ist die Unsicherheit hoch, denn die Anzahl der Börsenkrisen hielt sich – erfreulich aus Anlegersicht, aber zum Bedauern der Statistiker – in den letzten 135 Jahren in Grenzen. Die Intervallschätzung ergibt, dass der Dow im optimistischen Fall das Vorkrisenniveau bereits in einem Jahr wieder erklimmen könnte. Im pessimistischen Szenario könnte er dafür allerdings sechs Jahre brauchen. Welches Szenario das wahrscheinlichere ist, hängt vom Erreichen einer medizinischen Lösung ab, aber auch davon, inwieweit der exogene Corona-Schock den Finanz- und Bankensektor in Mitleidenschaft zieht.

Der statistische Krisencheck liefert Anhaltspunkte, wie es weitergehen kann. Darauf verlassen, dass es so kommt, kann sich der Anleger natürlich nicht. Denn der Corona-Crash kann auch ganz anders verlaufen als seine Vorgänger. Erfolgreich beim Investieren ist auf Dauer nur, wer Risiken und Unsicherheiten berücksichtigt. Hat Joseph diese bei seinen Siebenjahres-Prognosen bedacht? Oder hat er mit seiner Punktschätzung einfach alles auf eine Karte gesetzt, da er als Sklave wenig zu verlieren hatte? Zumindest nach seinem Aufstieg zu Ramses‘ Getreideverwalter dürfte Ersteres der Fall gewesen sein. Aufgrund seiner geschäftlichen Erfolge ging er als einer der ersten Spekulanten in die Literatur ein.

Risikohinweis – Die Kapitalanlage ist mit Risiken verbunden und kann zum Verlust des eingesetzten Vermögens führen. Weder vergangene Wertentwicklungen noch Prognosen haben eine verlässliche Aussagekraft über zukünftige Wertentwicklungen. Wir erbringen keine Anlage-, Rechts- und/oder Steuerberatung. Sollte diese Website Informationen über den Kapitalmarkt, Finanzinstrumente und/oder sonstige für die Kapitalanlage relevante Themen enthalten, so dienen diese Informationen ausschließlich der allgemeinen Erläuterung der von Unternehmen unserer Unternehmensgruppe erbrachten Wertpapierdienstleistungen. Bitte lesen Sie auch unsere Risikohinweise und Nutzungsbedingungen.