DAX und Politik: Ein berechenbares Verhältnis?

18. September 2017 |

Am Sonntag wählen die Deutschen einen neuen Bundestag. So richtig spannend scheint es nicht zu werden. Alles spricht für einen Wahlsieg von Merkels Union. Bei den jüngsten Umfragen waren aber noch ein Viertel der Bundesbürger unentschlossen, wo sie ihr Kreuz machen sollen. Ob sich darunter viele Aktionäre befinden? Ich weiß es nicht. Zumindest kenne ich keine Statistik dazu. Aber gibt es vielleicht eine Wahlempfehlung für Aktionäre?

Einen Plan, wie sich der DAX künftig entwickeln soll, sucht man in den Wahlprogrammen der Parteien vergeblich – wie überraschend. Also sehen wir uns mal den Index-Verlauf (und die entsprechenden Rückrechnungen) der vergangenen 50 Jahre an, in Abhängigkeit von der Regierungskoalition.

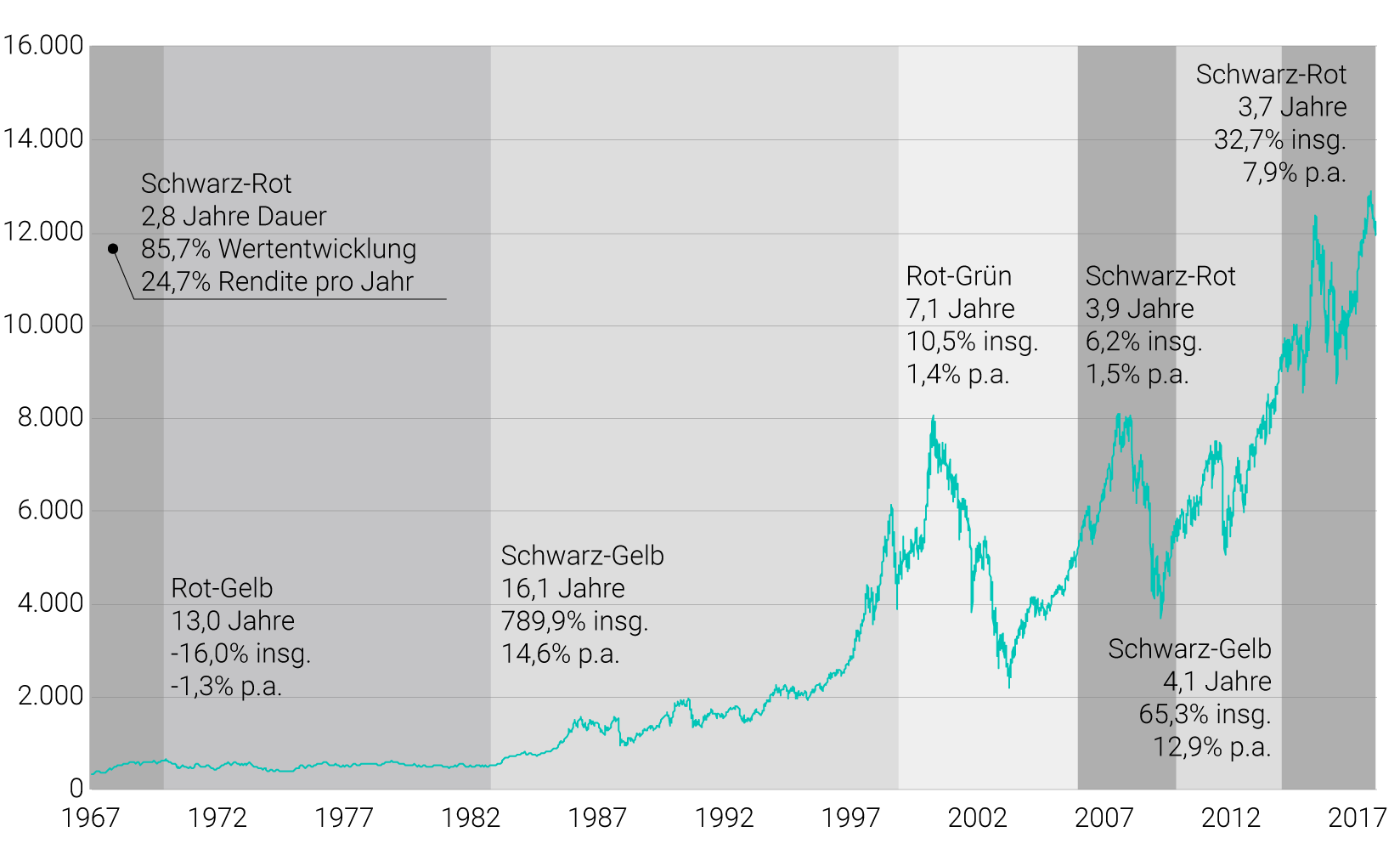

Zeitraum: 02.01.1967 bis 31.08.2017; Quelle: Bloomberg, Börsenzeitung; Hinweis: Weder vergangene Wahlversprechen und Wertentwicklungen noch diesbezügliche Prognosen haben eine verlässliche Aussagekraft über zukünftige Wertentwicklungen.

Der Dax hat wahrlich eine fulminante Rally hingelegt, wenn auch unter starken Zuckungen. Insgesamt legte er in den 50 Jahren rund 3.500 Prozent zu – das sind im Mittel 7,3 Prozent pro Jahr. Kein schlechter Inflationsschutz. Die Tabelle zeigt die DAX-Performance für die verschiedenen Koalitionen.

* Zeitraum: 02.01.1967 bis 31.08.2017; Quelle: Bloomberg, Börsenzeitung; Hinweis: Weder vergangene Wahlversprechen und Wertentwicklungen noch diesbezügliche Prognosen haben eine verlässliche Aussagekraft über zukünftige Wertentwicklungen.

Das Ergebnis bestätigt den ersten Eindruck: Das Frankfurter Börsenbarometer legte im Schnitt dann am stärksten zu, wenn die Union zusammen mit der FDP regierte – also die Koalition, die das Etikett „wirtschaftsfreundlich” trägt. Im Schnitt sattelte der deutsche Leitindex in diesen Phasen pro Jahr 14,2 Prozent drauf, fast doppelt so viel wie über den gesamten Untersuchungszeitraum.

Dahinter rangiert die große Koalition. Sie schaffte immerhin noch ein Plus von knapp zehn Prozent pro Jahr. Dabei erzielte sie sogar das beste Einzelergebnis: Ende der sechziger Jahre unter Bundeskanzler Kurt Georg Kiesinger (CDU), als der DAX um fast 25 Prozent pro Jahr zulegte. Allerdings fielen hier nicht mal zwei Jahre in unseren 50-jährigen Betrachtungszeitraum. Weil der DAX unter den großen Koalitionen nach der Jahrtausendwende nicht mehr so stark nach oben schoss, reichte es in der Gesamtwertung nur für Platz zwei. Am schlechtesten schlug sich der Index, wenn eine sozialliberale Koalition am Ruder war. Dann verbuchte er sogar ein Minus von durchschnittlich 1,3 Prozent jährlich.

Das zeigt ja wohl ganz klar, dass DAX-Aktionäre am 24. September eine Regierung aus Union und FDP ins Amt wählen sollten. Oder? Moment mal. Vor diesem Schluss muss ich als Finanzökonometriker warnen. Warum? Nun, weil es ein paar gute Gründe dafür gibt:

1. Zu wenig Beobachtungen

Der Untersuchungszeitraum umfasst nur 14 Beobachtungen, sprich: Legislaturperioden – für einen statistisch gehaltvollen Test, welche Koalition für den DAX die beste ist, reicht das bei weitem nicht.

2. Korrelation ist nicht Kausalität

Generell gilt: Wenn zwei Variablen – hier Regierungskoalition und DAX-Rendite – eine Korrelation zeigen, bedeutet das nicht automatisch, dass ein kausaler Zusammenhang besteht. Kennen Sie den sogenannten Super-Bowl-Indikator aus den USA? Seit den 1970er Jahren scheint er tolle Vorhersagen für den Börsenverlauf des Jahres zu liefern. Die Prognose stützt sich darauf, welches Team die US-Football-Meisterschaft gewinnt. Auch so ein Fall, wo eine Verwechslung von Korrelation und Kausalität fatal sein kann.

3. Politik hat begrenzten Einfluss auf den DAX

Es gibt so viele Faktoren, die den DAX beeinflussen: Weltwirtschaftswachstum, Handelsbilanzen, Währungskurse, Inflation, Geldpolitik, Naturkatastrophen und so weiter. Ohne unseren Volksvertreterinnen und -vertretern allzu nahe treten zu wollen: Man sollte den Einfluss von Politik nicht überschätzen.

4. Widersprüchliche Ergebnisse in anderen Ländern

Ob die These „Konservative, wirtschaftsfreundliche Regierung treibt die Börse nach oben” stimmt, lässt sich auch prüfen, indem man andere Länder unter die Lupe nimmt. Die USA zum Beispiel. Dort hat die Wall Street im Mittel dann stärker zugelegt, wenn ein demokratischer Präsident an der Macht war. Spricht das nun gegen die These? Schwer zu sagen. Zumal nicht mal klar ist, welche Partei hier als konservativ und wirtschaftsfreundlich gelten soll.

Frei nach Tucholsky: Was das Verhältnis zwischen Börse und Politik angeht, so ist es verflochten. Zu verflochten, als dass Auswirkungen auf den DAX berechenbar wären. Nur FDP-Chef Lindner hat eine klare Rechnung aufgestellt: „Ziel muss es sein, dass im Jahr 2030 im Dax drei neue Namen erscheinen müssen.”

Bild: Abel Tumik / Shutterstock

Risikohinweis – Die Kapitalanlage ist mit Risiken verbunden und kann zum Verlust des eingesetzten Vermögens führen. Weder vergangene Wertentwicklungen noch Prognosen haben eine verlässliche Aussagekraft über zukünftige Wertentwicklungen. Wir erbringen keine Anlage-, Rechts- und/oder Steuerberatung. Sollte diese Website Informationen über den Kapitalmarkt, Finanzinstrumente und/oder sonstige für die Kapitalanlage relevante Themen enthalten, so dienen diese Informationen ausschließlich der allgemeinen Erläuterung der von Unternehmen unserer Unternehmensgruppe erbrachten Wertpapierdienstleistungen. Bitte lesen Sie auch unsere Risikohinweise und Nutzungsbedingungen.

Scalable Capital bietet erstklassige Vermögensverwaltung mit einer wegweisenden Investment-Technologie. Global diversifizierte ETF-Portfolios mit modernem Risikomanagement, zu niedrigen Kosten.