Turbulente Phase an den Weltbörsen: Wie unser Risikomanagement reagiert

19. Februar 2018 |

Das Börsenjahr hat vielversprechend begonnen. Gleich in den ersten Wochen erklommen der DAX und der amerikanische S&P-500-Index neue Rekordmarken. Doch vor zwei Wochen setzten die Indizes zu einer Korrektur an, und schlagartig kehrte die Volatilität an die Aktienmärkte zurück.

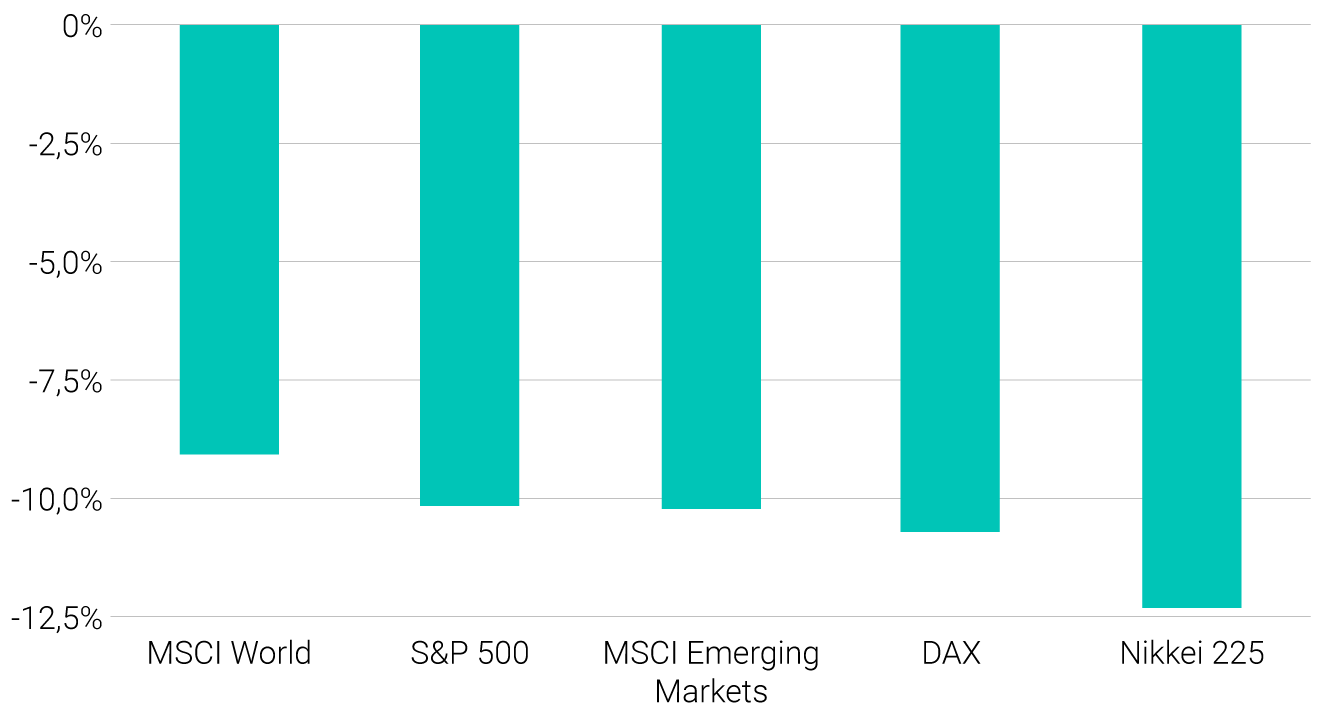

* In lokaler Währung. Betrachtungszeitraum: 31.12.2017 bis 19.02.2018 (jeweils Schlussstand). Hinweis: Weder vergangene Wertentwicklungen noch Prognosen haben eine verlässliche Aussagekraft über zukünftige Wertentwicklungen. Quelle: Bloomberg, msci.com.

Besonders in der Woche vom 5. bis 9. Februar reagierten die Börsianer nervös, und die Kurse gingen teils stark zurück. Unterm Strich lag der Maximum Drawdown, also der maximale Verlust, den wichtige Aktienindizes wie DAX, S&P 500, Nikkei 225 und MSCI World im laufenden Jahr verzeichneten, zwischen neun und zwölf Prozent. In der vergangenen Woche haben sich die Kurse allerdings wieder etwas erholt. Auch die Anlagestrategien von Scalable Capital waren von den Börsenturbulenzen betroffen, denn der Aktienanteil in den Portfolios ist aktuell relativ hoch.

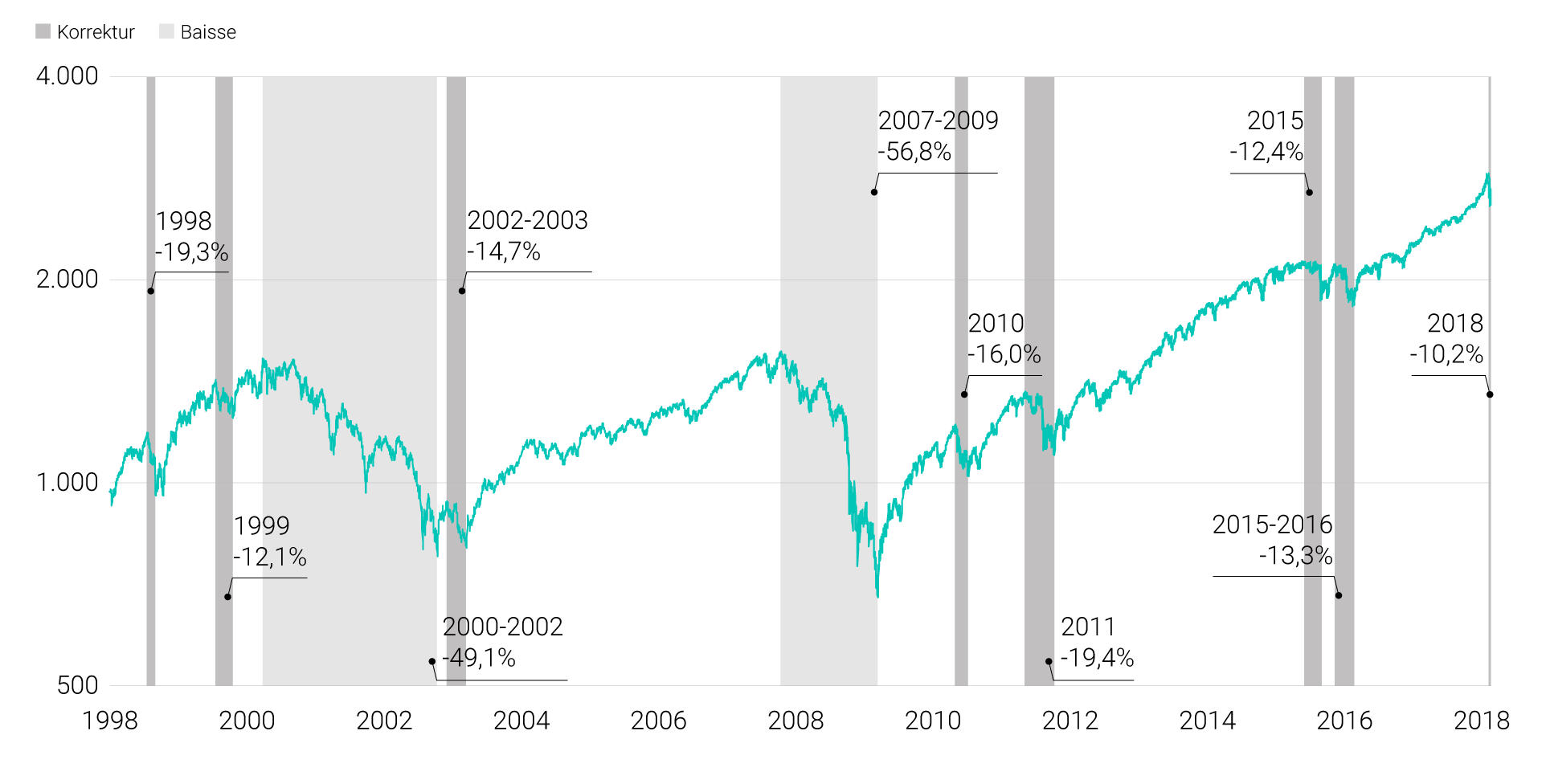

Korrekturen wie diese sind an den Aktienmärkten nicht ungewöhnlich. Gerade während langfristiger Aufwärtstrends kommen sie häufig vor. Insgesamt hat der US-Index S&P 500 seit 1998 schon neunmal zehn Prozent oder mehr verloren. In sieben Fällen verlief die Korrektur relativ glimpflich. Das heißt: Sie stoppte, bevor ein signifikanter Abschwung daraus wurde, und die Kurse drehten wieder nach oben. So wie bei den Börsenkorrekturen in den Jahren 2015 und Anfang 2016. In beiden Fällen fiel der S&P 500 jeweils um 12 bis 13 Prozent. Doch die zwei Rücksetzer waren nach je rund drei Monaten vorbei, so dass der S&P 500 zu einem neuen Höhenflug ansetzen konnte. Nur zur Erinnerung: Allein im Jahr 2017 erreichte der Index 62-mal einen neuen Rekordstand.

Richtig schwere Börseneinbrüche von mehr als 20 Prozent, die auch als Baisse oder Bärenmarkt bezeichnet werden, gab es dagegen nur in zwei der neun Fälle: in der Dotcom-Krise zwischen 2000 und 2002 und in der globalen Finanzkrise 2008. Unser Chart zeigt den S&P 500 und seine Korrekturphasen seit 1998.

* Logarithmische Darstellung. Hinweis: Weder vergangene Wertentwicklungen noch Prognosen haben eine verlässliche Aussagekraft über zukünftige Wertentwicklungen. Quelle: Yardeni Research, Bloomberg.

Einige Anleger fragen sich, warum die aktuelle Korrektur an den Aktienmärkten und das Aufflackern der Volatilität nicht zu stärkeren Umschichtungen in unseren ETF-Portfolios geführt haben. Dabei sollte man bedenken: Unser Algorithmus strebt ein kontrolliertes Risikomanagement an, verfolgt aber keine Absicherungs- oder Stop-Loss-Strategie. Er ist nicht darauf ausgerichtet, auf jeden Rücksetzer in den Portfolios mit Umschichtungen zu reagieren. Das wäre auch nicht sinnvoll. Denn wenn wir bei kurzfristigen Korrekturen die Aktienquote stets schlagartig reduzieren würden, wäre es recht wahrscheinlich, dass wir die anschließenden Erholungen verpassen. Die verlaufen bei kurzen Einbrüchen oft v-förmig. Am Ende würde man systematisch zu spät aus- und einsteigen, was zu einer schlechteren Rendite führen würde.

Anders ausgedrückt: Ein bestimmtes Maß an Wertschwankungen muss man aushalten, wenn man von den Renditen an den Aktienmärkten profitieren will. Unser Algorithmus achtet dabei darauf, dass der Anleger gemäß seiner Risikovorgabe investiert ist. Der Algorithmus passt das Portfolio an, wenn das ermittelte Risiko von der Vorgabe abweicht. Führt etwa ein nachhaltiger Anstieg der Verlustrisiken dazu, dass eine Überschreitung der Vorgabe droht, werden die Gewichte der betreffenden Anlagen unter Berücksichtigung von Diversifikationseffekten angepasst.

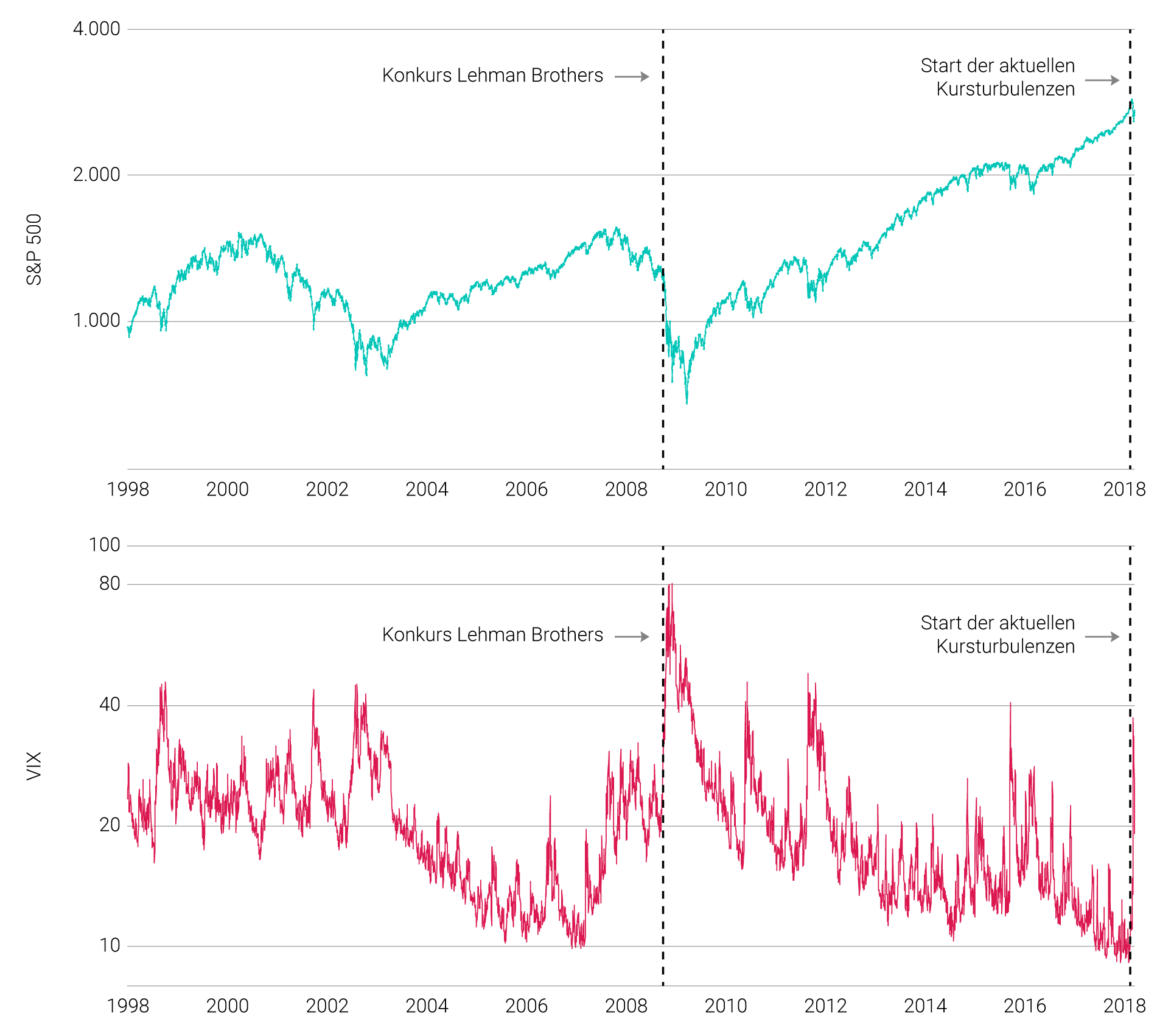

Bleibt die Frage, wie der Algorithmus im Einzelfall mit einem Kursrückschlag umgeht. Häufig, aber nicht immer, werden signifikante Einbrüche durch eine Reihe kleinerer „Vorbeben‟ angekündigt. Beispielhaft geschah das vor dem Zusammenbruch der Investmentbank Lehman Brothers im Krisenjahr 2008 (bitte lesen Sie dazu auch unseren Blog-Artikel “Wie funktioniert dynamisches Risikomanagement?”). Folgende Grafik zeigt den S&P 500 zusammen mit seinem Volatilitätsindex VIX, der als Maßstab für Kursschwankungen dient.

* Logarithmische Darstellung. Hinweis: Weder vergangene Wertentwicklungen noch Prognosen haben eine verlässliche Aussagekraft über zukünftige Wertentwicklungen. Quelle: Bloomberg

Man sieht: Schon lange vor dem Lehman-Kollaps hat die Volatilität an den Märkten deutlich zugenommen, auch wenn viele Investoren auf diesen Anstieg zunächst nicht reagiert haben. Solche Vorzeichen helfen dem Algorithmus, Verluste durch den Abbau von Risikopositionen abfedern zu können – auch wenn die Vorbeben nicht monatelang andauern. Auf unserer Seite „Dynamisches Risikomanagement‟ (unten) zeigen wir, wie sich in dieser Phase die ETF-Gewichte in verschiedenen Risikokategorien typischerweise verändert hätten.

Keine Verkäufe – Kurskorrektur war keine signifikante Änderung des Risikoregimes

Und wie sah die Lage in der aktuellen Korrektur aus? Auch darüber gibt die obige Grafik Auskunft. Man erkennt, dass der jüngste Anstieg der Volatilität sehr abrupt, also ohne Vorbeben, und von einem äußerst niedrigen Niveau aus erfolgte. Nun sind grundsätzlich zwei Entwicklungen denkbar: Entweder es handelt sich um einen kurzfristigen Ausreißer der Kursschwankungen, und der US-Aktienmarkt steuert wieder auf ein ruhigeres Fahrwasser zu. Oder die jüngsten Erschütterungen waren Vorbeben, und es stehen weitere Kursturbulenzen bevor.

Die jüngste Entwicklung deutet (noch) nicht darauf hin, dass sich die Risiken längerfristig auf einem hohen Niveau bewegen. In der Spitze ist der VIX zwar auf 37,3 Punkte gestiegen. Aber in der vergangenen Woche ist der Volatilitätsindex wieder unter die 20-Punkte-Marke gefallen. Das entspricht in etwa seinem historischen Mittel. Es verwundert daher nicht, dass unser Algorithmus die aktuellen Turbulenzen bislang nicht als nachhaltigen Regimewechsel, sondern als kurzfristige Korrektur einstuft und in den ETF-Depots keine risikomindernden Umschichtungen im größeren Stil vorgenommen hat. Die Aktienanteile in vielen Scalable-Capital-Portfolios sind folglich nach wie vor relativ hoch. In den hohen Risikokategorien (VaR 20% bis 25%) liegen sie aktuell zum Beispiel bei gut 80 Prozent. Im langfristigen Durchschnitt weisen diese Kategorien dagegen Aktienquoten zwischen 49 und 56 Prozent auf.

Wichtig zu wissen ist dabei: Unser dynamisches Risikomanagement ist darauf ausgerichtet, Schwankungen im Rahmen der Risikovorgaben zu halten und langfristig eine überdurchschnittliche risikoadjustierte Rendite zu erzielen. Es soll dabei nicht auf jeden Volatilitätsausschlag sofort mit hektischen Umschichtungen reagieren. Denn das wäre kein Risikomanagement, sondern sogenanntes Noise-Trading – nervöses Reagieren auf den täglichen „Börsenlärm‟. Damit lassen sich dauerhaft keine guten Renditen erzielen. Es ist somit nur konsequent, wenn unser Algorithmus erst dann Umschichtungen vornimmt, wenn der Anstieg des Verlustpotenzials als nachhaltig eingestuft wird. Das heißt auch, dass jede neue Entwicklung bei der Beurteilung der Lage berücksichtigt wird – und sich die Einschätzung ändern kann, falls in den nächsten Tagen oder Wochen weitere Volatilitäts-Schübe folgen.

Natürlich kann kein Algorithmus die Zeitpunkte der Einbrüche an den Aktienmärkten perfekt vorhersagen. Es gibt kein perfektes Börsen-Orakel. Aber unser Algorithmus schätzt die Wahrscheinlichkeit dafür ab, dass Börsenturbulenzen länger andauern – mit dem Ziel, daraus langfristig sinnvolle Investmententscheidungen abzuleiten. Diese entsprechen nicht immer dem Bauchgefühl des Anlegers. Aber Bauchgefühl führt auf Dauer ohnehin nicht zum Börsenerfolg, wie zahlreiche Studien zeigen. Wir setzen bei der Steuerung der Depots regelgebundene Verfahren ein und berücksichtigen die neuesten Erkenntnisse der Finanzmarktforschung. Dieser Ansatz schaltet den negativen Einfluss von Emotionen aus und bietet langfristig bessere Chancen auf attraktive risikoadjustierte Renditen.

Risikohinweis – Die Kapitalanlage ist mit Risiken verbunden und kann zum Verlust des eingesetzten Vermögens führen. Weder vergangene Wertentwicklungen noch Prognosen haben eine verlässliche Aussagekraft über zukünftige Wertentwicklungen. Wir erbringen keine Anlage-, Rechts- und/oder Steuerberatung. Sollte diese Website Informationen über den Kapitalmarkt, Finanzinstrumente und/oder sonstige für die Kapitalanlage relevante Themen enthalten, so dienen diese Informationen ausschließlich der allgemeinen Erläuterung der von Unternehmen unserer Unternehmensgruppe erbrachten Wertpapierdienstleistungen. Bitte lesen Sie auch unsere Risikohinweise und Nutzungsbedingungen.

Scalable Capital bietet erstklassige Vermögensverwaltung mit einer wegweisenden Investment-Technologie. Global diversifizierte ETF-Portfolios mit modernem Risikomanagement, zu niedrigen Kosten.