Rentenlücke vermeiden: drei Tipps für Frauen

7. März 2025 |

Marketinginformation.

Fakt: Für Frauen ist der Vermögensaufbau noch immer enorm viel schwieriger als für Männer. Die Gründe dafür sind hinlänglich bekannt, sollen hier aber trotzdem einmal angeführt werden, solange sie noch nicht behoben sind: Frauen müssen oft Unterbrechungen bei der Erwerbstätigkeit aufgrund von Schwangerschafts- und Mutterschutzpausen einlegen. Außerdem herrscht vielerorts noch immer das Problem der „gläsernen Decke“: strukturelle Hindernisse, die viele Frauen davon abhalten, über eine bestimmte Stufe auf der Karriereleiter hinauszukommen. Von lange gewachsenen, männlich geprägten Seilschaften in Vorstandszimmern und dem Rest der Wirtschaft ganz zu schweigen.

All das wirkt sich bedauerlicherweise letztlich auch auf die Rente aus: Das Statistische Bundesamt berichtete kürzlich, dass das durchschnittliche Renteneinkommen von Frauen in Deutschland 27 % unter dem der Männer liegt. Wenn man die Hinterbliebenenrente rausrechnet, kommt man auf ein noch ernüchternderes Ergebnis: sage und schreibe 39 % beträgt der Unterschied zu Ungunsten der Frauen.

Ein daraus resultierender Effekt: Lediglich knapp über 12 % der Frauen investieren in den Aktienmarkt, verglichen mit 22 % der Männer. Sie haben auch vergleichsweise größere Bedenken, den Zeitpunkt des Investments „falsch“ zu wählen. Eine Lösung könnten daher ETF-Sparpläne sein. Sie können gerade für Frauen drei wichtige Aufgaben bei der Altersvorsorge erfüllen.

Mit einem ETF-Sparplan lassen sich regelmäßig kleinere Beträge investieren, anstatt eine große Einmalzahlung zu leisten. Gut für alle, die befürchten, dass man die ersparte Gesamtsumme direkt vor einem Crash investiert. Durch das regelmäßige Besparen kauft man automatisch mehr Anteile, sollte der Markt mal fallen. Bei hohen Bewertungen dementsprechend weniger. So sollen sich die durchschnittlichen Kosten im Laufe der Zeit ausgleichen. Diese Herangehensweise gilt als weniger volatile Art des Investierens.

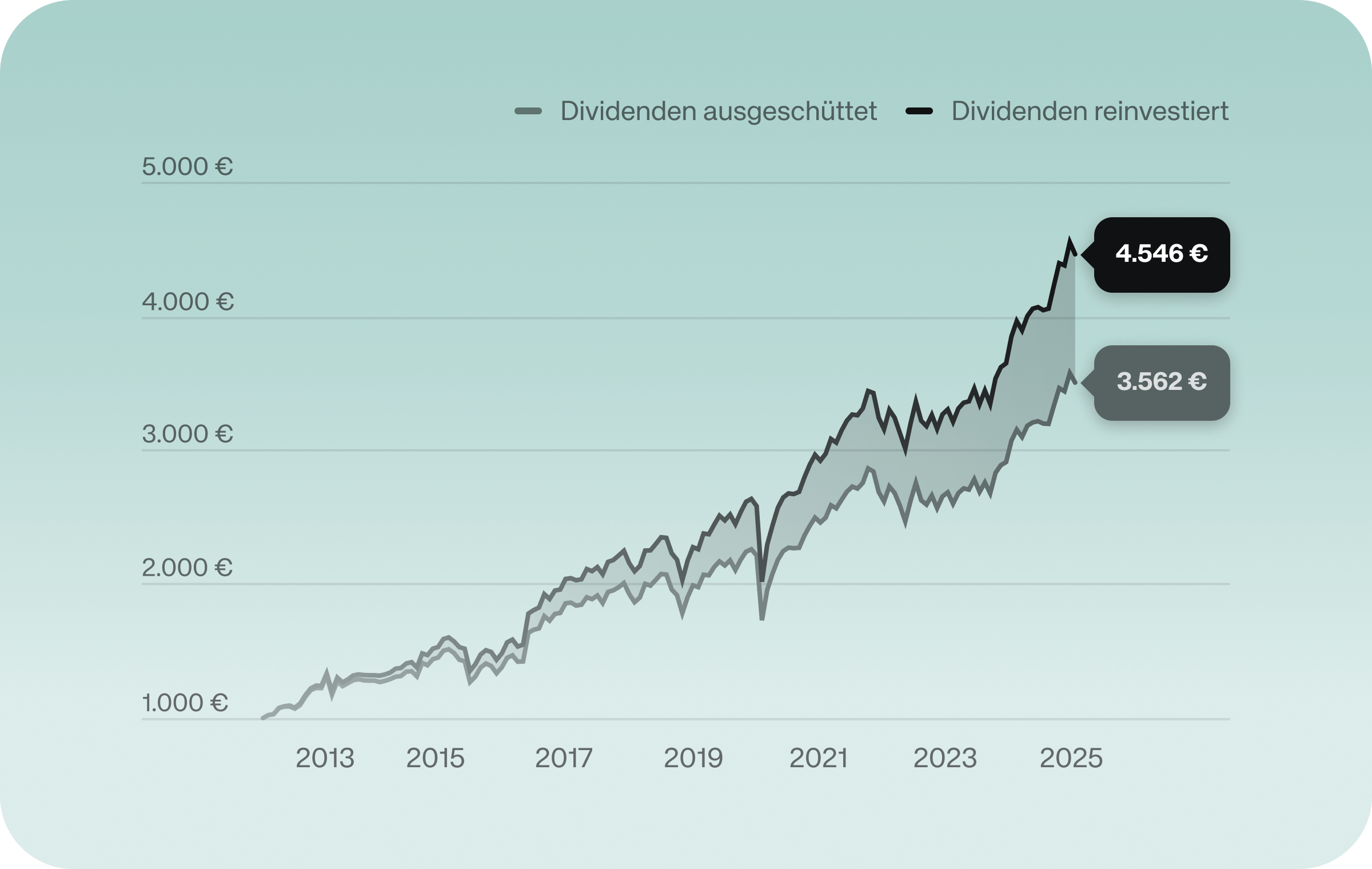

Wer in einen ETF investiert, hat in der Regel die Wahl, ob Dividenden reinvestiert oder ausgezahlt werden. Sollte man die Dividenden nicht direkt benötigen, lässt man sie am besten automatisch direkt reinvestieren. So kommt in den folgenden Jahren im Regelfall ein immer größerer Betrag zusammen: Es greift der sogenannte „Zinseszinseffekt“. Den kann man laufen und laufen lassen, bis man sich irgendwann dazu entscheidet, doch einmal auf die Erträge zugreifen zu wollen – etwa im Ruhestand.

Quelle: Bloomberg und Invesco. Die Abbildung dient dazu das hypothetische Wachstum einer Investition von 1.000 EUR, die am 22. Mai 2012 in einen ETF, der den FTSE All-World Index abbildet, getätigt wurde, mit und ohne Wiederanlage der Dividenden bis zum 28. Februar 2025 zu veranschaulichen. Bitte beachte, dass Sie nicht in einen Index investieren können, sodass diese Grafik nur zu Veranschaulichungszwecken dient. Die frühere Wertentwicklung lässt nicht auf zukünftige Renditen schließen.

Der Aktienmarkt hat sich langfristig besser entwickelt als die meisten anderen Anlageklassen, birgt jedoch insbesondere über kürzere Zeiträume größeres Risiko. Hier kann eine größere Diversifikation helfen. Ein ETF streut das Risiko – und die Chancen – über viele Unternehmen hinweg. So bietet zum Beispiel der Welt-ETF von Invesco einen einfachen, kostengünstigen Zugang zu Aktien von über 4.000 Unternehmen weltweit.

Ein solch breit diversifizierter, weltweiter Aktienfonds könnte für manche schon ausreichend sein. Natürlich lassen sich nach Belieben andere Fonds hinzufügen. Ein ETF-Sparplan bietet Flexbilität und Kontrolle gleichermaßen. So lassen sich Investitionsbetrag und Frequenz ändern, jederzeit Einmalbeträge einzahlen und sogar eine Pause einlegen, sollte die benötigt werden.

1 Quelle: Destatis.de, basierend auf dem durchschnittlichen Renteneinkommen von Frauen in Deutschland im Jahr 2022 im Vergleich zu Männern, mit und ohne Berücksichtigung von Hinterbliebenenrenten.

2 Quelle: Deutsches Aktieninstitut, basierend auf dem Anteil von Frauen/Männern, die in Aktien, Aktienfonds oder aktienbasierte ETFs in Deutschland investiert sind.

3 Es gilt zu beachten, dass auf ETF-Ebene laufende Kosten anfallen.

Wesentliche Risiken

Die vollständigen Informationen zu den Risiken erhalten Sie in den Verkaufsunterlagen.

Der Wert von Anlagen und die Erträge hieraus unterliegen Schwankungen. Dies kann teilweise auf Wechselkursänderungen zurückzuführen sein. Es ist möglich, dass Anleger bei der Rückgabe ihrer Anteile nicht den vollen investierten Betrag zurückerhalten.

Wichtige Informationen

Diese Marketinginformation dient lediglich zu Diskussionszwecken und richtet sich ausschließlich an professionelle Anleger in Österreich, Deutschland und der Schweiz.

Stand der Daten: 31.01.2025 sofern nicht anders angegeben. Dies ist Marketingmaterial und kein Anlagerat. Es ist nicht als Empfehlung zum Kauf oder Verkauf einer bestimmten Anlageklasse, eines Wertpapiers oder einer Strategie gedacht. Regulatorische Anforderungen, die die Unparteilichkeit von Anlage-/Anlagestrategieempfehlungen verlangen, sind daher nicht anwendbar, ebenso wenig wie das Handelsverbot vor deren Veröffentlichung.

Die Ansichten und Meinungen beruhen auf den aktuellen Marktbedingungen und können sich jederzeit ändern.

Herausgegeben durch Invesco Investment Management Limited, Ground Floor, 2 Cumberland Place, Fenian Street, Dublin 2, Irland.

RO4258481

Risikohinweis – Die Kapitalanlage ist mit Risiken verbunden und kann zum Verlust des eingesetzten Vermögens führen. Weder vergangene Wertentwicklungen noch Prognosen haben eine verlässliche Aussagekraft über zukünftige Wertentwicklungen. Wir erbringen keine Anlage-, Rechts- und/oder Steuerberatung. Sollte diese Website Informationen über den Kapitalmarkt, Finanzinstrumente und/oder sonstige für die Kapitalanlage relevante Themen enthalten, so dienen diese Informationen ausschließlich der allgemeinen Erläuterung der von Unternehmen unserer Unternehmensgruppe erbrachten Wertpapierdienstleistungen. Bitte lesen Sie auch unsere Risikohinweise und Nutzungsbedingungen.