Aspekte des ETF-Handels und der Liquidität

14. Februar 2021 |

Exchange Traded Funds (ETFs) sind eine der erfolgreichsten finanziellen Innovationen der letzten drei Jahrzehnte und haben maßgeblich zum Wandel der globalen Vermögensverwaltungsindustrie beigetragen. Seit ihrer Einführung in den frühen neunziger Jahren ist die Nachfrage nach ETFs seitens der institutionellen und privaten Anleger deutlich gewachsen und sie sind derzeit eines der am schnellsten wachsenden Anlageinstrumente.

ETFs bieten Anlegern viele Vorteile, darunter Flexibilität durch einfache Handelbarkeit, Steuereffizienz und niedrige Kosten. Jedoch wird eines der wichtigsten Merkmale von ETFs – ihre Liquidität – oftmals missverstanden. Im Folgenden wollen wir auf die wichtigsten Aspekte der ETF-Liquidität und des Handels mit ETFs eingehen, um häufige Mythen und Missverständnisse zu entkräften und Klarheit zu schaffen.

Im klassischen Sinne stellt der ETF eine Mischform zwischen einer Aktie und dem altbekannten Fondskonstrukt dar. Ein ETF ist ein offener Investmentfonds, der wie eine Aktie an der Börse gehandelt wird.

Im Unterschied zu Aktien und ähnlich zu klassischen Investmentfonds besitzt ein ETF eine offene Investmentstruktur. Dabei gibt es per se keine Beschränkung hinsichtlich der Anzahl der ausstehenden Anteile. Der ETF kann jederzeit neue Anteile ausgeben oder bestehende Anteile zurückgeben.

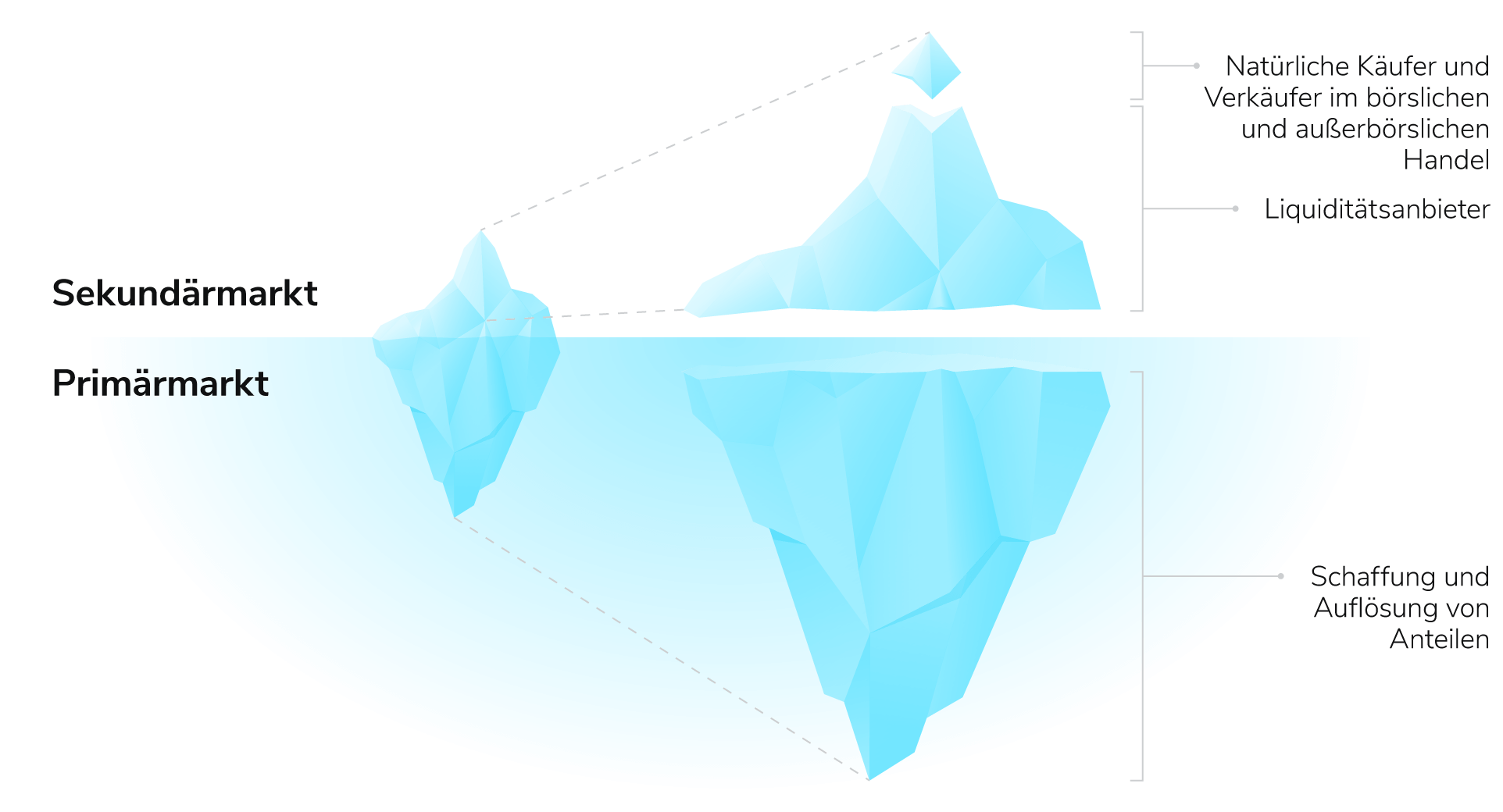

Jedoch – anders als bei offenen Investmentfonds – findet bei ETFs kein direkter Handel zwischen dem Fondsanbieter (z.B. Invesco) und dem Endinvestor (z.B. Herrn Mustermann) statt. Die Vermittlerrolle übernehmen sogenannte „Autorisierte Teilnehmer”. Dies sind typischerweise große Finanzinstitute oder spezialisierte Liquiditätsanbieter, die als Bindeglied zwischen dem ETF-Anbieter (Primärmarkt) und dem börslichen Handel (Sekundärmarkt) agieren.

Beim Handel mit ETFs ergeben sich für den Anleger mehrere Vorteile, inklusive der Möglichkeit, flexibel im Laufe des Tages an einer Börse zu handeln und dabei in Echtzeit einen dem Zeitwert entsprechenden Preis zu erhalten. Dies erhöht die Effizienz für den Handel in der Anlageverwaltung.

Wie ETF-Anteile geschaffen und zurückgenommen werden, zeigt das Schaubild.

Nun kommen wir zur Liquidität und warum ETFs bei der Liquiditätsbildung eine besondere Rolle spielen.

An den Finanzmärkten bezieht sich Liquidität darauf, wie schnell man ein Anlageinstrument kaufen oder verkaufen kann, ohne den Preis negativ zu beeinflussen. Es gilt: Je liquider eine Anlage ist, desto schneller und einfacher kann sie zum Zeitwert oder zum aktuellen Marktwert ge- oder verkauft werden.

Die Auswirkung der Liquidität einer Anlage auf Investoren schlägt sich unmittelbar in den Kosten nieder, zu denen wir ein Finanzinstrument erwerben oder wieder veräußern.

Im Handel mit ETFs glauben viele Anleger an einen Mythos und gehen häufig fälschlicherweise davon aus, dass die Menge von ETF-Anteilen, die im Orderbuch einer Börse sichtbar sind, ein vollständiges und genaues Bild der Liquidität von ETFs auf dem Sekundärmarkt darstellt. Die Realität ist jedoch, dass die Liquidität von ETFs häufig weit über das hinausgeht, was im Orderbuch angezeigt werden kann.

Wie bereits angesprochen, im Gegensatz zu einzelnen Aktien, die sich auf dem Sekundärmarkt in einer begrenzten Anzahl im Umlauf befinden, sind ETFs offene Anlageinstrumente und können somit die Anzahl ihrer gehandelten Anteile flexibel anpassen. Dies bedeutet, dass ETFs je nach Angebot und Nachfrage der Anleger Anteile am Primärmarkt ausgeben oder zurückziehen können (ein Prozess, der als Schaffung und Auflösung bezeichnet wird). Ein ETF verfügt somit über zwei Liquiditätsschichten: den Primärmarkt und den Sekundärmarkt.

Diese Eigenschaft verleiht ETFs ein einzigartiges Liquiditätsprofil im Vergleich zu einzelnen Aktien und verdeutlicht, warum Kennzahlen wie ETF- Gesamtvermögen oder Handelsvolumen (Orderbuch an der Börse) bei der Schätzung der ETF-Liquidität nicht besonders hilfreich sind. Dank des Schaffungs- und Auflösungs- bzw. Rücknahmemechanismus wird die Liquidität des ETFs hauptsächlich durch die Liquidität der zugrunde liegenden einzelnen Wertpapiere bestimmt.

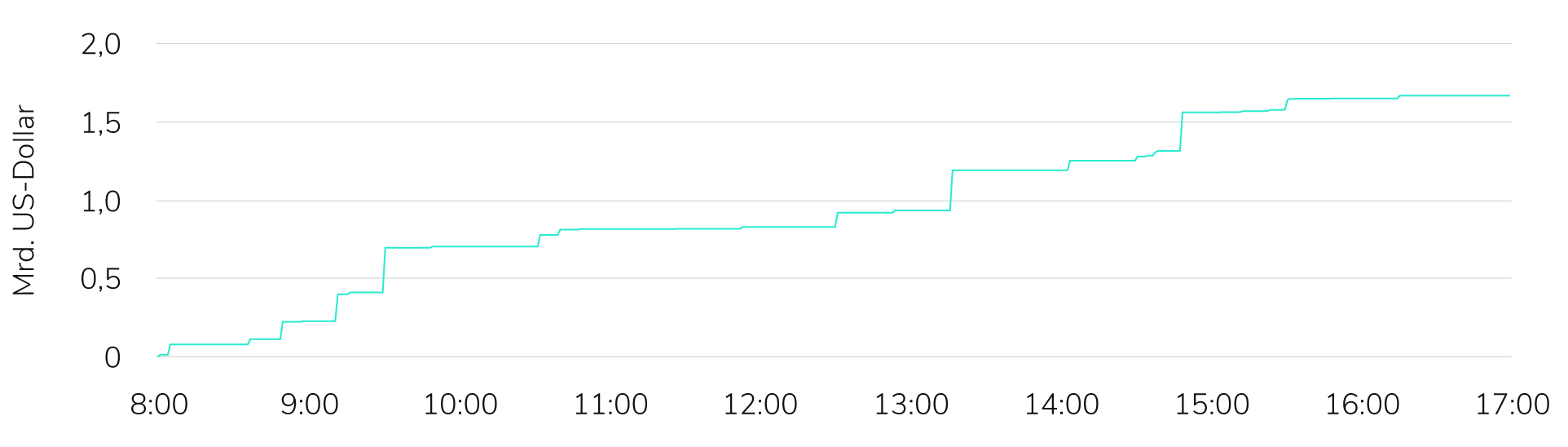

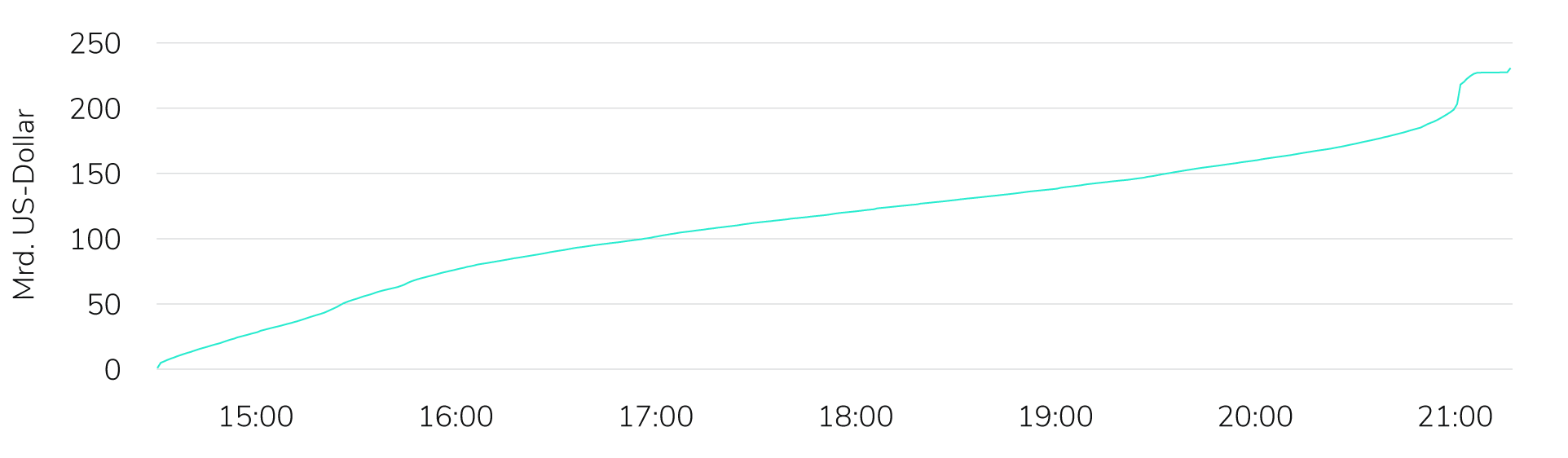

Wie das Schaubild zeigt, ist die proportional größte Quelle der ETF-Liquidität, ähnlich wie bei einem Eisberg, nicht unmittelbar sichtbar. Sie liegt in der Liquidität der zugrunde liegenden einzelnen Wertpapiere bzw. der Liquidität des Indexes, den der ETF abbildet. Das Verhältnis der Indexliquidität gegenüber dem potentiellen Handelsvolumen eines ETFs wird im folgenden Schaubild besonders deutlich.

Der ETF im Schaubild unten hat in diesem Beispiel ein voraussichtliches Handelsvolumen von 1,7 Mrd. US-Dollar. Dies wird von den 230 Mrd. US-Dollar, die für den Index hochgerechnet werden, deutlich in den Schatten gestellt.

Nachdem wir die wichtigsten Eigenschaften der ETF-Liquidität kennengelernt haben, wenden wir uns einigen wichtigen Aspekten des ETF-Handels zu.

Im Gegensatz zu herkömmlichen Investmentfonds und ähnlich wie bei Aktien haben Anleger die Möglichkeit, den ETF während der Börsenöffnungszeiten durchgehend zu handeln. Dabei werden für den ETF von den Liquiditätsanbietern laufend Kauf- und Verkaufspreise gestellt. Diese werden auch als Geld- und Briefkurse bezeichnet.

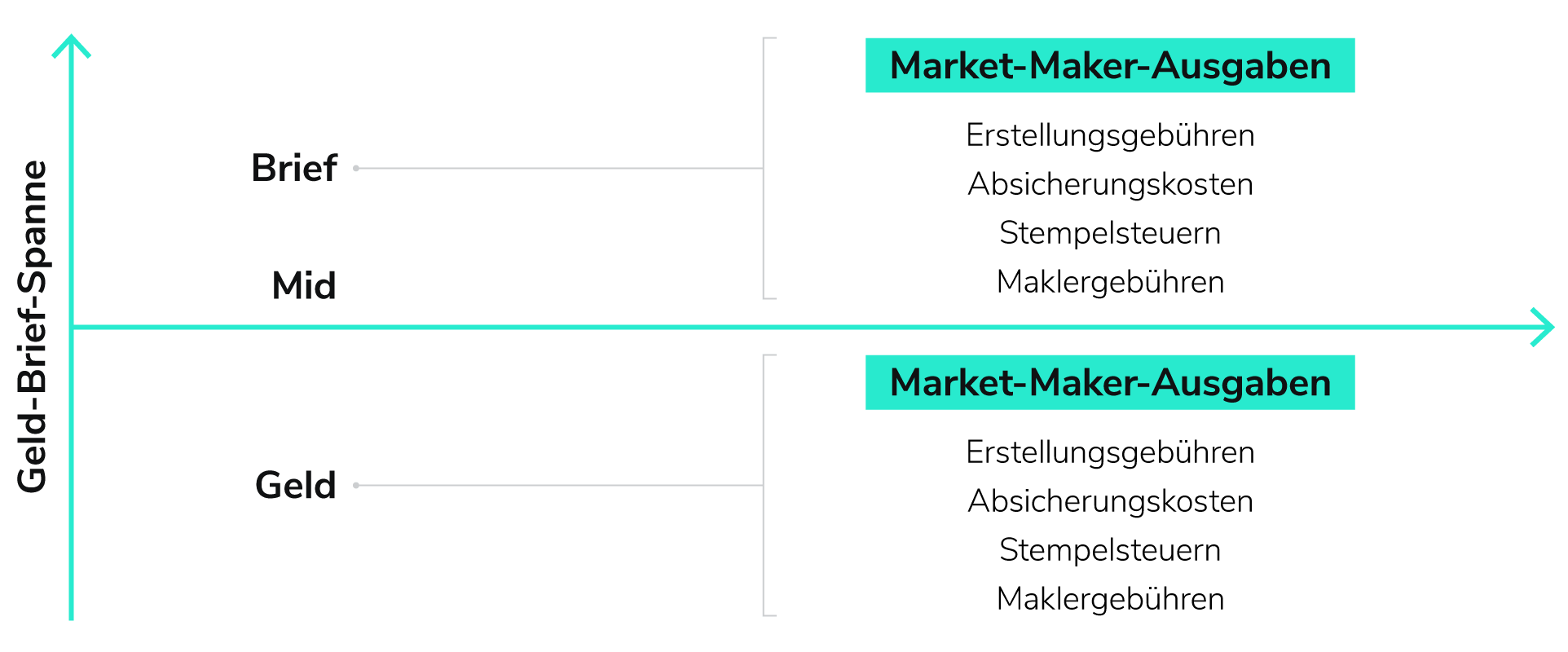

Der Kaufpreis eines ETFs wird sich immer vom Verkaufspreis unterscheiden, denn die Differenz zwischen den Preisen ist die Marge, die die Liquiditätsanbieter für ihre Dienste kassieren. Diese Differenz wird dabei als Geld-Brief-Spanne (oder auch Bid-Ask-Spread) bezeichnet und weist den höchsten Kaufpreis (Geldkurs) und den niedrigsten Verkaufspreis (Briefkurs) aller Marktteilnehmer aus.

Die Hauptfaktoren, die die Breite einer Geld-Brief-Spanne bestimmen, sind:

Allgemein gilt: Je liquider ein Finanzinstrument, desto enger wird seine Geld-Brief-Spanne gestellt, d.h. der Kauf- und Verkaufspreis liegen nahe beieinander, und desto kostengünstiger ist der Handel mit diesem ETF für den Anleger. Ist die Anlage weniger liquide, muss man als Anleger einen höheren Kaufpreis bezahlen bzw. erhält einen niedrigeren Verkaufspreis.

Nachstehend ist das Konzept der Geld-Brief-Spanne schematisch veranschaulicht.

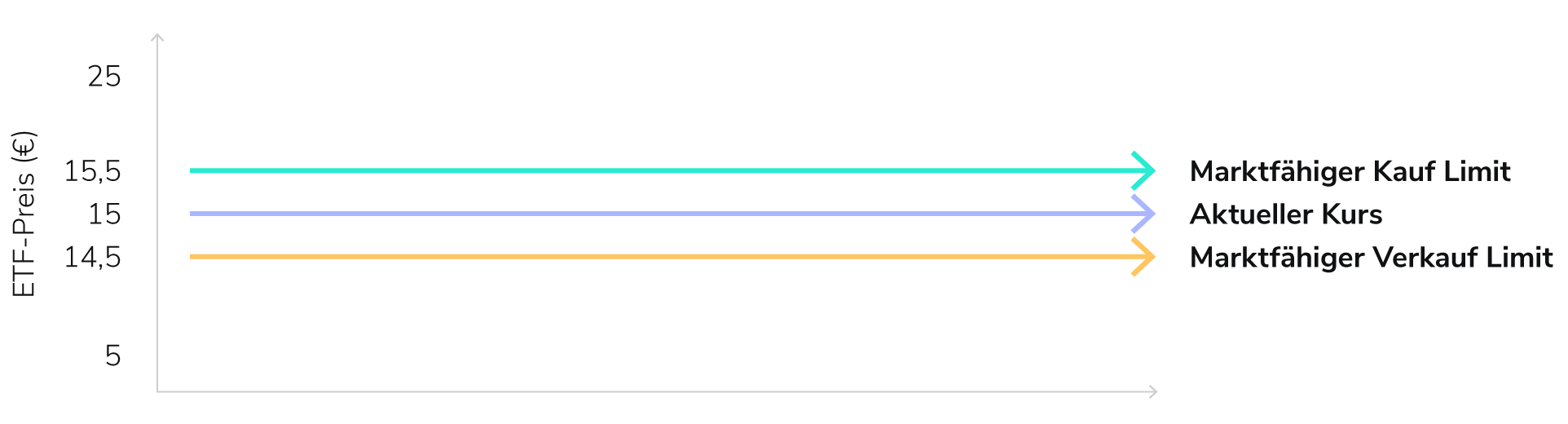

Im Einzelnen empfiehlt es sich die folgenden Ansätze zu beachten: Generell empfehlenswert ist der Handel mit sogenannten Limit-Ordern. Das heißt man setzt einen Grenzwert fest, zu dem man bereit ist, den ETF höchstens zu kaufen oder mindestens zu verkaufen. Zum einen schützt dies den Anleger vor einer ungewollten Preisverzerrung, die bei einer unlimitierten Order entstehen könnte. Zum anderen erlaubt es den Liquiditätsanbietern, die von ihnen quotierten Volumina an ETF-Anteilen zu aktualisieren und dadurch zusätzliche Handelsmengen bereitzustellen.

Ein Beispiel: Ein Liquiditätsanbieter verfügt über einen ETF-Bestand von 5.000 Anteilen, quotiert jedoch nur 1.000 zu einem Preis von 25 Euro. Setzt der Investor das Limit bei 25 Euro für 3.000 Anteile, so wird der Liquiditätsanbieter bemerken, dass weitere Nachfrage besteht, nachdem die von ihm quotierten 1.000 Anteile bereits ausgeführt wurden. Dementsprechend wird er zusätzliche Mengen nachliefern können, bis die gesamte Order gefüllt ist.

Das folgende Schaubild gibt einen Überblick über die Verwendung von marktfähigen Limit-Orders anstelle von Market-Orders. Dabei wird eine Grenze nahe an dem Preis gesetzt, zu dem ein Investor bereit ist zu handeln.

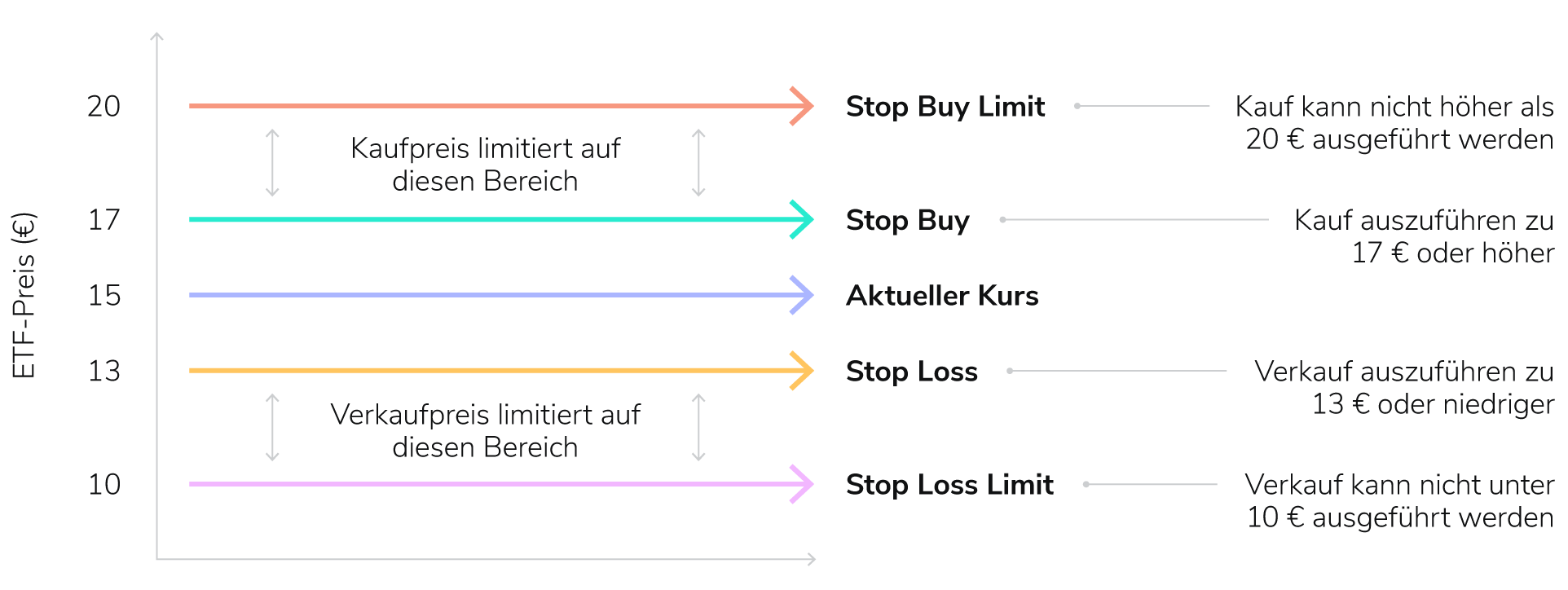

Optional können die Investoren auch auf „Bedingte Handelsorders“, sogenannte Stop-Orders, zugreifen. Diese sind an bestimmte Entwicklungen des Preises geknüpft und können zum Ein-/Ausstieg aus der Position oder zu deren Absicherung eingesetzt werden, um somit einen bedingten Schutz des Investments zu erreichen. Ein Beispiel dafür wäre, wenn der Anleger eine bestehende Position absichern wollte und dazu eine Stop-Loss-Limit-Order einsetzen würde. So würde nicht nur ein Verkaufsauftrag ab Erreichen bzw. Unterschreiten eines bestimmten Kurses ausgelöst, sondern es gäbe durch die Bestimmung der Limitschwelle für den maximalen Kursverlust eine Absicherung nach unten. Das nachstehende Schaubild verdeutlicht dies.

Von nicht minder großer Bedeutung beim ETF-Handel sind auch die zeitlichen Aspekte. Diese beziehen sich auf folgende Besonderheiten der Märkte:

Es ist ratsam, nach der Öffnung dem Markt etwas Zeit einzuräumen. Denn es kann sein, dass nach der Marktöffnung nicht alle zugrunde liegenden Wertpapiere eines ETFs den Handel aufgenommen haben, was möglicherweise zu breiteren Geld-Brief-Spannen führen kann.

Dasselbe gilt, wenn die Handelssitzung sich dem Schluss nähert. Es empfiehlt sich, nicht bis zur letzten Minute vor der Marktschließung zu warten, da ETFs breitere Spreads und eine höhere Wertschwankung aufweisen können, wenn die Marktteilnehmer beginnen ihr Risiko zu begrenzen.

Große Marktschwankungen können dazu führen, dass sich die Kurse der zugrunde liegenden Wertpapiere eines ETFs stark bewegen, was ebenfalls zu breiteren Geld-Brief-Spannen für den ETF führen kann.

In schwankungsreichen Marktphasen empfiehlt sich die Verwendung von Limitaufträgen statt der unlimitierten Marktaufträge. Letztere können sich als riskant erweisen, da die Anleger keine Kontrolle über die Preisentwicklung haben.

Es empfiehlt sich, internationale ETFs zu den Zeiten zu handeln, die mit den Handelszeiten der lokalen Märkten der zugrunde liegenden Wertpapiere zusammenfallen.

Wenn ausländische Märkte geschlossen sind, fließen weiterhin Informationen, die sich auf die Kurse der zugrunde liegenden Wertpapiere eines internationalen ETF auswirken können, obwohl die Wertpapierpreise selbst diese Informationen noch nicht widerspiegeln.

So kann es zum Beispiel vorkommen, dass ein in Europa gehandelter S&P-500-ETF engere Geld-Brief Spreads aufweisen wird, wenn der US-Markt um 15.30 Uhr mitteleuropäischer Zeit öffnet und alle im Index enthaltenen Wertpapiere den Handel aufnehmen.

Zum Schluss erscheint es wichtig zu betonen, dass ETFs sehr gute und kosteneffiziente Anlageinstrumente sind. Sie sind prädestiniert, den Handel zu optimieren, indem sie verschiedene Facetten der Liquidität auf sich vereinen. Unter Befolgung einiger sehr simpler Regeln beim ETF-Handel können sich Anleger all die positiven Eigenschaften eines ETFs zunutze machen und somit ihre Anlageziele erfolgreich erfüllen.

Risikohinweis: Anlagestrategien sind mit zahlreichen Risiken verbunden. Das Kapital der Anleger ist nicht geschützt, und unter Umständen erhalten Sie den von Ihnen investierten Betrag nicht zurück. Dieser Beitrag dient lediglich der Information und stellt keine Aufforderung zum Kauf, Halten oder Verkauf von Fondsanteilen, noch zur Übernahme einer Strategie dar. Herausgegeben durch Invesco Asset Management Deutschland GmbH, An der Welle 5, 60322 Frankfurt am Main, Deutschland.

Risikohinweis – Die Kapitalanlage ist mit Risiken verbunden und kann zum Verlust des eingesetzten Vermögens führen. Weder vergangene Wertentwicklungen noch Prognosen haben eine verlässliche Aussagekraft über zukünftige Wertentwicklungen. Wir erbringen keine Anlage-, Rechts- und/oder Steuerberatung. Sollte diese Website Informationen über den Kapitalmarkt, Finanzinstrumente und/oder sonstige für die Kapitalanlage relevante Themen enthalten, so dienen diese Informationen ausschließlich der allgemeinen Erläuterung der von Unternehmen unserer Unternehmensgruppe erbrachten Wertpapierdienstleistungen. Bitte lesen Sie auch unsere Risikohinweise und Nutzungsbedingungen.