Wir Frauen und das liebe Geld

8. März 2019 |

Man kann es drehen und wenden, wie man will: Wir Frauen stehen Männern zwar in vielem in nichts mehr nach, doch beim Geld hapert es noch immer. Forbes hat eben seine berühmte Reichen-Liste aktualisiert und nur zwei der reichsten 20 Menschen sind Frauen. Auch der Frauenanteil an der gesamten Liste von 2.153 Milliardären beträgt gerade mal magere elf Prozent, ein Großteil davon hat das Geld geerbt. Immerhin: Der jüngste Neuzugang ist eine Frau, noch dazu selfmade – Kylie Jenner, 21, die mit ihrer Kosmetikmarke derzeit ordentlich Geld scheffelt.

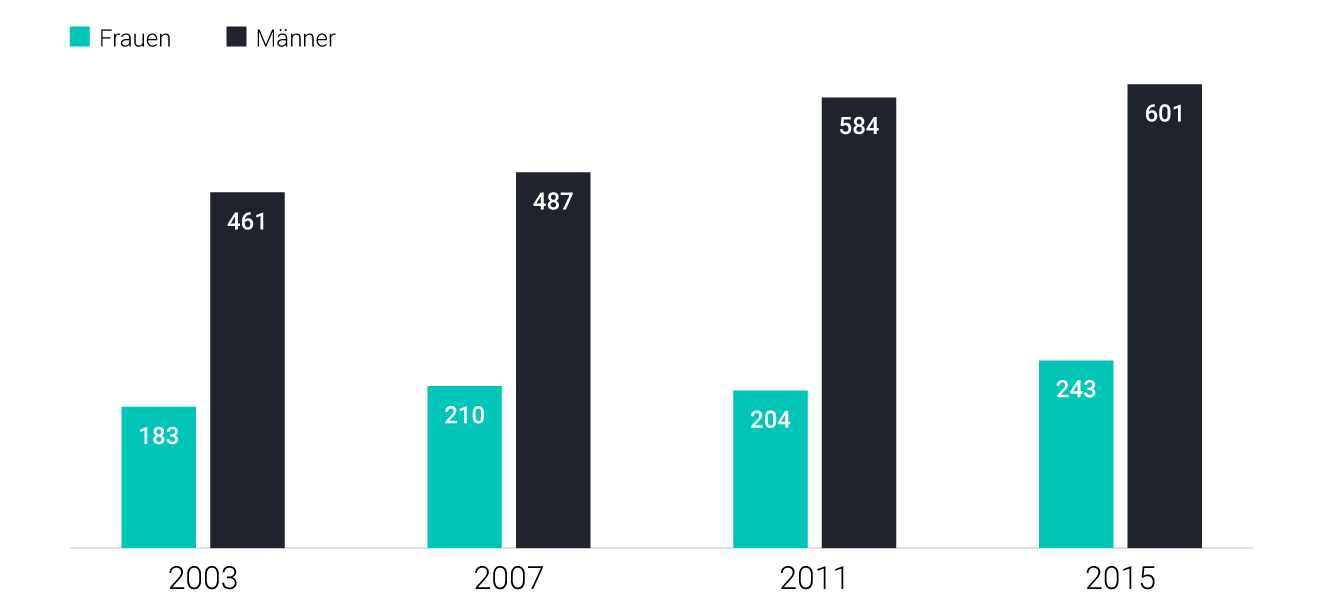

Natürlich sind Milliardäre kein Spiegelbild der Gesellschaft, doch auch unter Normalverdienern ist die Geschlechterkluft bei den Finanzen weiterhin deutlich zu spüren: Aktuelle Zahlen zur Betriebsrente in Deutschland etwa zeigen, dass Frauen im Ruhestand 2015 mit gerade mal 40 Prozent dessen auskommen mussten, was Männer im Ruhestand einstreichen konnten; die logische Konsequenz aus einem geringeren durchschnittlichen Gehalt und längeren beruflichen Pausen. Interessant auch: Die Kluft hat sich seit 2003 (damals waren es 39,7% des Rentenniveaus der Männer) nicht nennenswert verringert.

Mich persönlich stören diese Zahlen schon länger, und seit der Geburt meiner Tochter habe ich öfter darüber nachgedacht, ob ich dazu beitragen kann, für mehr Gleichheit zu sorgen. Denn machen wir uns nichts vor: Money matters. Gerade in Zeiten steigender Lebenserwartungen und gerade, wenn Frauen im Schnitt um die vier Jahre länger leben als Männer. Das will finanziert sein, sofern man seinen Ruhestand ohne Sorgen genießen will.

Unser kostenloser Newsletter hält Sie zum Thema Geldanlage auf dem Laufenden. Ihre Daten werden vertraulich behandelt.

Trotz #MeToo und einigen Statistiken, die zeigen, dass Frauen für die gleiche Leistung immer noch oft geringer bezahlt werden als Männer – die Hauptursachen für das finanzielle Ungleichgewicht scheinen mir drei Faktoren zu sein, von denen ich wohl nur einen adressieren kann:

Der erste Punkt lässt sich unter anderem mit aktuellen Zahlen des Statistischen Bundesamts für das Jahr 2017 belegen. So fand sich der höchste Anteil an weiblichen Selbstständigen in Berufen der Floristik (93%), der Körperpflege (87%) und in der Erziehung/Sozialarbeit (87%). Diese Berufe werden auch insgesamt von Frauen dominiert – und sind bekannt dafür, eher unterdurchschnittlich zu bezahlen. Ein ähnliches Bild zeigt sich beim Anteil der Frauen in Führungspositionen: Gemäß Arbeitskräfteerhebung dominierten Frauen nur in den Bereichen Erziehung und Unterricht (64,6%) sowie im Gesundheits- und Sozialwesen (61,3%). Meine persönliche Erfahrung deckt sich mit diesen Zahlen: Sowohl bei meinen Praktika im Investment-Banking als auch in der Unternehmensberatung sowie später als Start-up-Gründerin waren Frauen klar in der Minderheit. Bei Scalable Capital würden wir Frauen in unseren Software-Entwicklungs- und Financial-Engineering-Teams mit offenen Armen begrüßen. Allein: Es bewerben sich kaum welche. Ich kann hier leider nicht viel ausrichten, von gelegentlichen Besuchen an Schulen in der Nähe meines Wohnorts London einmal abgesehen, bei denen ich versuche, Mädchen für eher technisch-analytische Berufe zu begeistern.

Wie steht es mit dem zweiten Punkt? Seit der Geburt meiner Tochter haben die Themen Kinderbetreuung und Teilzeitarbeit an persönlicher Relevanz für mich gewonnen. Meine Entscheidung, nach drei Monaten Vollzeit zurück in den Job zu gehen, wurde zwar weder von meiner noch von der Familie meines Mannes kritisiert. Doch man spürt, wie so manch einer damit kämpft, sich sein Unbehagen damit nicht anmerken zu lassen. Kaum etwas erhitzt die Gemüter von Eltern derzeit wohl mehr als die Frage, welches Betreuungsmodell dem Kindeswohl am gerechtesten wird. Dies ist ein Finanzblog und somit der falsche Ort, diese Debatten im Detail zu beleuchten. Fest steht aber, dass sowohl in meiner alten Heimat Deutschland als auch in England, wo ich jetzt lebe, entweder zu wenig getan wird, um Frauen die Möglichkeit zu geben, schnell wieder in den Beruf einzusteigen oder viele Frauen lieber zu Hause bleiben möchten. Das Problem aus finanzieller Sicht: Frauen ziehen in Sachen Geld den Kürzeren. Eine Spontanumfrage unter Bekannten zeigt, dass nicht eine, die eine längere Auszeit genommen hat, mit ihrem Mann vereinbart hat, während dieser Zeit für sie in eine private Altersvorsorge einzuzahlen. Scheinbar verlässt man sich trotz hoher Scheidungsraten immer noch darauf, dass man im Alter gemeinsam über das – dann oft vor allem vom Mann erarbeitete – Vermögen verfügen kann.

Dies bringt mich zum dritten Punkt, an dem ich für mich persönlich die Möglichkeit erkannt habe, einzugreifen: Frauen sind oft erschütternd unbekümmert, was das Thema Geldanlage betrifft. Ich kenne einige, die sechsstellig verdienen und trotzdem erstaunlich untätig sind. Ja, man spart und oft wird auch eine Immobilie gekauft, da diese „greifbar” ist und einen direkten Nutzen im Alltag bietet. Doch ein Investment an der Börse? Oft Fehlanzeige. Zahlen des Deutschen Aktieninstituts zeigen, dass die Zahl der Aktionäre mit Alter und Einkommen stark zunimmt, sodass anzunehmen ist, dass jüngere (die meisten meiner Freundinnen sind bereits Mitte 30 bis Mitte 40) und weniger gut verdienende Frauen noch seltener investieren. Unsere Umfrage mit YouGov vom Februar 2017 legt nahe, dass aktuell nur knapp über zehn Prozent aller Frauen in Deutschland an der Börse investiert sind – offizielle Statistiken dazu sind leider nicht zu finden.

Was also tun? Ich habe beschlossen, bei Scalable spezielle Infoabende und Webinare für Frauen einzuführen. Denn unsere regulären Infoabende, die natürlich beiden Geschlechtern offenstehen, werden vor allem von Männern besucht. Die resultierende Event-Reihe für Frauen ist ein voller Erfolg: Wir waren bereits in München, Berlin, Hamburg, Köln, Düsseldorf, Essen und zweimal in Frankfurt. Im April kommen wir nochmal nach Berlin und Hamburg. Meine Heimatstadt Stuttgart würde ich gerne Ende des Jahres einplanen – auch wenn der Schwabe ja bekanntermaßen vor allem ins „Häusle” investiert. Rund ein Viertel bis ein Drittel aller Teilnehmerinnen wird danach Kundin bei uns, übrigens oft mit ähnlichen Anlagebeträgen wie die männlichen Kunden. Wenn die restlichen ein Konto bei einem günstigen Online-Broker eröffnen und dort mit einer kleineren Summe einen ETF-Sparplan eröffnen, ist das immer noch besser, als das Geld auf einem quasi unverzinsten Sparkonto versauern zu lassen.

Neulich erreichte mich eine E-Mail einer Kundin, die mich darin bestärkt hat, dass unsere Initiative in die richtige Richtung geht:

Vielen Dank für den aufschlussreichen und wunderbaren Abend gestern in der Fabrik23. Gute Gespräche und informative Präsentationen in einer herrlichen Umgebung – ich bin froh, dass ich dabei sein konnte.

Ein schönes Kompliment. Daher lasse ich mich nicht davon beirren, dass wir ab und an auf Facebook zu hören bekommen, unsere Infoabende für Frauen seien „sexistisch”, Frauen seien „schlau genug, ihr Geld selbst anzulegen” und ob es denn „rosa Portfolios” für weibliche Kunden gäbe. Natürlich sind Frauen genauso schlau wie Männer; doch dass sie ihr Geld selbst anlegen, deckt sich weder mit den Erkenntnissen aus Umfragen noch mit meiner Lebenserfahrung oder der in meinem Bekanntenkreis. Auch bei der Zahl unserer Kunden gibt es nach wie vor einen deutlichen männlichen Überhang. Und selbstverständlich legen wir das Geld unserer Kundinnen nicht anders an. Uns geht es darum, Frauen Lust darauf zu machen, sich mit dem Thema Geldanlage zu beschäftigen. Und klar zu machen, dass man heutzutage nicht permanent den Börsen-News folgen muss, um sein Portfolio sinnvoll zu verwalten, da man schlicht den Service eines Online-Vermögensverwalters nutzen kann. Gerade das scheint ja viele Frauen abzuhalten: Nicht nur das Risiko wird oft als zu hoch eingeschätzt, sondern auch der mit einer Börsenanlage verbundene Zeitaufwand.

Zum heutigen Weltfrauentag kann ich mir nur wünschen, dass Frauen sich von den zahlreichen Studien inspirieren lassen, die zeigen, dass sie bessere Investoren sind als Männer. Nur Mut, meine Damen.

Bild: Roberto Nickson, unsplash.com

Risikohinweis – Die Kapitalanlage ist mit Risiken verbunden und kann zum Verlust des eingesetzten Vermögens führen. Weder vergangene Wertentwicklungen noch Prognosen haben eine verlässliche Aussagekraft über zukünftige Wertentwicklungen. Wir erbringen keine Anlage-, Rechts- und/oder Steuerberatung. Sollte diese Website Informationen über den Kapitalmarkt, Finanzinstrumente und/oder sonstige für die Kapitalanlage relevante Themen enthalten, so dienen diese Informationen ausschließlich der allgemeinen Erläuterung der von Unternehmen unserer Unternehmensgruppe erbrachten Wertpapierdienstleistungen. Bitte lesen Sie auch unsere Risikohinweise und Nutzungsbedingungen.

Scalable Capital bietet erstklassige Vermögensverwaltung mit einer wegweisenden Investment-Technologie. Global diversifizierte ETF-Portfolios mit modernem Risikomanagement, zu niedrigen Kosten.