Wie die Erfahrungen mit scharfen v-förmigen Kursverläufen in unser Anlagemodell einfließen

7. Juli 2020 |

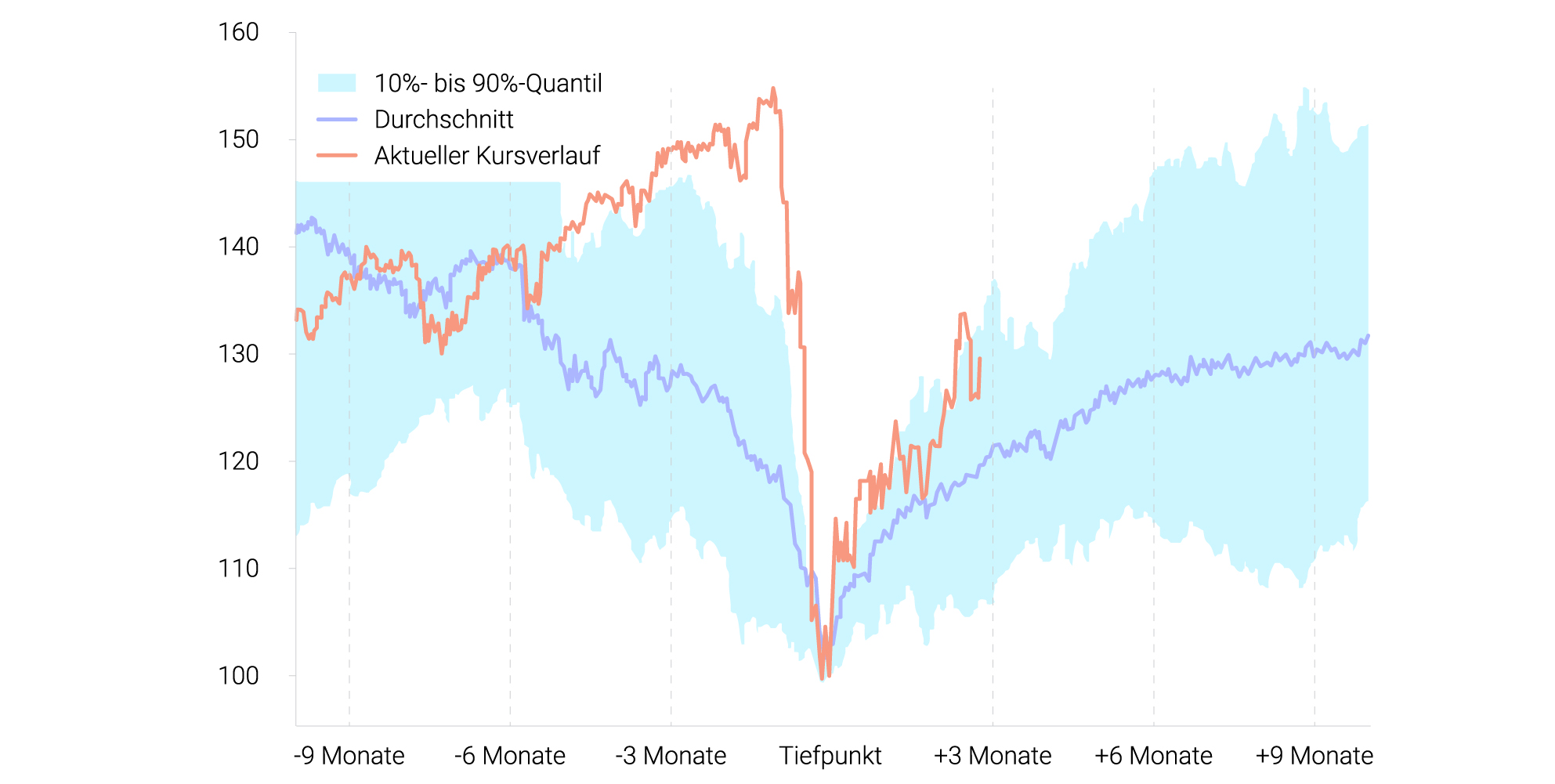

Für die Börsen war die Coronakrise ein Extremereignis. Erst stürzten die Aktienkurse schneller ab als je zuvor, dann haben sie einen Großteil ihrer Verluste rasch wieder wettgemacht.

Unser Risikomanagement ist darauf ausgerichtet, langfristig eine attraktive Performance zu erzielen und dabei schwere Börsenkrisen abzufedern. Als die Aktienkurse Anfang 2016 und Ende 2018 in die Knie gingen, hat dieser Ansatz gut funktioniert. Zu Jahresbeginn 2016 stürzten die Weltbörsen in Euro gerechnet um 15 bis 20 Prozent ab, während unsere risikoreichste Strategie (VaR 25%) nur fünf Prozent einbüßte. Im vierten Quartal 2018 verbuchten die globalen Aktienmärkte ebenfalls einen Maximalverlust (Maximum Drawdown) von rund 15 Prozent – und unsere hohen Risikokategorien (VaR 20% bis 25%) konnten die Kursrückschläge um etwa die Hälfte dämpfen.

Von der Coronakrise wurden unsere ETF-Portfolios hingegen stärker getroffen. Das enorme Tempo bei Kurssturz und -erholung führte dazu, dass die Renditen aktuell teils deutlich unter denen klassischer Buy-and-hold-Strategien liegen. Zusätzlich zu der laufend stattfindenden Bewertung und Überwachung haben wir das Verhalten unseres Modells in außergewöhnlichen Marktphasen mit schnellen v-förmigen Kursbewegungen überprüft. Die Covid-19-Krise ist das jüngste und bisher extremste Beispiel für eine solche Marktphase, aber auch in der Eurokrise 2011 und im ersten Quartal 2018 erlebten Anleger ähnliche Achterbahnfahrten. Nachdem wir rasante Einbrüche und teils schnelle Erholungen in jüngster Zeit häufiger beobachtet haben als zuvor, ziehen wir eine Konsequenz: Wir nehmen Anpassungen an wichtigen Stellschrauben unseres Anlagesystems vor. Um künftig bei ähnlich scharfen v-förmigen Kursverläufen besser positioniert zu sein, optimieren wir die Bandbreiten, in denen sich die Gewichte der risikoreichen Anlageklassen (Aktien, Immobilienaktien und Rohstoffe) in unseren Depots bewegen können. In diesem Artikel erläutern wir die Hintergründe.

Unser Risikomanagementsystem ist ein quantitatives Modell, mit dem sich global diversifizierte ETF-Portfolios über verschiedene Börsenphasen hinweg erfolgreich managen lassen. Wissenschaftliche Studien1 zeigen, dass derartige Modelle langfristig attraktive risikoadjustierte Renditen erzielen. Ihre Stärken können sie vor allem in klaren Trends, also in Börsenauf- und -abschwüngen mittlerer und längerer Dauer ausspielen, indem die ETF-Gewichte gemäß der Risikolage angepasst werden. Dadurch können Kursverluste in schweren Börsenkrisen zum Teil substanziell abgefedert werden. Die Dotcom-Baisse nach der Jahrtausendwende und die Finanzkrise von 2007 bis 2009 sind typische Beispiele dafür.

Doch solche Anlagesysteme reagieren nicht in allen Börsenphasen gleich gut. Mit scharfen v-förmigen Kursformationen kommen sie tendenziell schlechter zurecht. Ein Trend ist eine über einen gewissen Zeitraum bereits zu beobachtende, statistisch erfassbare Entwicklung. Ist der Zeitraum sehr kurz, dann kann der Trend entweder nicht klar erfasst werden oder es kann nur mit zu großer zeitlicher Verzögerung reagiert werden. In der Coronakrise erlebten die Aktienmärkte den rasantesten Absturz in der Börsengeschichte. Dabei waren die Risiken an den Börsen vor der weltweiten Ausbreitung des Virus sehr niedrig, sodass der Aktienanteil in unseren Portfolios vergleichsweise hoch lag. Das hat in den ersten Wochen des laufenden Jahres zwar zu überdurchschnittlichen Renditen geführt, aber auch zu einem überproportionalen Rückschlag im anschließenden Crash. Denn das Anlagesystem reduziert die Aktienquoten nicht sofort bei jedem Kursrückschlag, sondern erst wenn es Risikoanstiege als nachhaltig einstuft, also einen statistisch signifikanten Trend erfasst. Zudem nimmt es Anpassungen eher schrittweise vor, um Überreaktionen zu vermeiden, die sich negativ auf die Rendite auswirken können. So kam es dazu, dass das Risikomanagement die Portfolios erst mit etwas Verzögerung von Mitte März bis Mitte Mai deutlich defensiver aufgestellt hat. Und das hat während der schnellen Erholung der Weltbörsen Rendite gekostet.

Zum Verständnis: Phasen unterdurchschnittlicher Kursentwicklungen gehören bei jedem Modell, das von einem Buy-and-hold-Benchmark-Portfolio abweicht, dazu. Sie sind also durchaus im Einklang mit unserem Anlagesystem. Ein Risikomanagement, bei dem die Aktienquote (einschließlich Immobilienaktien) in den hohen VaR-Kategorien zwischen null und 100 Prozent schwanken kann, erzielt in manchen Jahren niedrigere Renditen als eine Buy-and-hold-Strategie – und in anderen höhere. Grund dafür ist, dass die Marktentwicklung nicht perfekt vorhergesagt werden kann. Vielmehr beruhen die Anlageentscheidungen stets auf Wahrscheinlichkeiten für künftige Marktentwicklungen. Institutionelle Investoren, die Risikomanagementmodelle einsetzen, wissen um diese Wahrscheinlichkeiten. Ihnen ist bewusst, dass sich so gewählte Anlageentscheidungen nicht in jeder Situation im Nachhinein als die besten Entscheidungen herausstellen. Aber auch für sie ist das kein Grund, die Modelle zu verwerfen. Denn wer seine Strategie nach einer Durststrecke aufgibt, kann von ihrem langfristigen Vorteil, im Mittel bessere Entscheidungen zu treffen, nicht mehr profitieren.

Wir sind von diesem Vorteil nach wie vor überzeugt. Trotzdem streben wir natürlich stets danach, unser Anlagesystem für verschiedenste Marktphasen so robust wie möglich aufzustellen. Deshalb lassen wir die neuen Erkenntnisse aus der Coronakrise und anderen v-förmigen Marktereignissen in das Modell einfließen. Ziel dabei ist es, das System so auszurichten, dass es künftig auch mit spitzen V-Formationen besser zurechtkommt.

Wir optimieren die Bandbreiten, innerhalb derer sich die Gewichte der risikoreichen Anlageklassen wie Aktien, Immobilien und Rohstoffe bewegen sollen. Das bedeutet: Das Modell wird die Gewichte künftig tendenziell weniger weit nach oben und unten aussteuern. Ein Beispiel: In einem VaR-20%-Portfolio konnte der Aktienanteil (einschließlich Immobilienaktien) bisher zwischen null und 100 Prozent schwanken. Nach der Anpassung streben wir ein Zielgewicht in einer Spanne zwischen etwa 35 und 70 Prozent an. Weiterhin gilt: Durch Marktbewegungen, Einzahlungen oder Auszahlungen kann das Portfoliogewicht zeitweise auch von seinem Zielgewicht abweichen.

Durch die Maßnahme wird die Gefahr des Overshootings (zu starke Übergewichtung vor Markteinbrüchen und zu starke Untergewichtung vor Markterholungen) reduziert. So sollen die Depots in extremen V-Märkten weniger anfällig für abrupt auftretende Wendepunkte sein. Wie gut das im Einzelfall gelingt, hängt natürlich weiterhin vom spezifischen Kursverlauf ab. Die Erfahrung zeigt: Die Chance auf mehr Rendite steigt besonders in der Anfangsphase einer Kurserholung, zumal der Anstieg hier oft am steilsten ist. Weil das System die Aktienquoten (vor allem in den mittleren und hohen Risikokategorien) nicht mehr so weit absenken soll, ist es in dieser Phase weniger wahrscheinlich, dass das Portfolio auf der „falschen Seite“ positioniert ist. Im Gegenzug ist jedoch damit zu rechnen, dass die Wertrückgänge in den Depots in langen, sehr tiefen Börsenkrisen teils etwas höher ausfallen können. Die Charakteristik des Systems, die Risiken in mittel- und langfristigen Trends zu managen, bleibt erhalten. Bei der Anpassung des Modells galt es also, die besseren Reaktionen bei scharfen V-Formationen mit einer weiterhin angemessenen Reagibilität bei sehr langen Baissen abzuwägen.

Das Risikomanagement bleibt das Herzstück unseres Anlagemodells. Denn das System kann den Depotanteil risikoreicher Anlagen weiterhin deutlich variieren: in einem VaR-5%-Depot um etwa 20, in einem VaR-25%-Portfolio um rund 40 Prozentpunkte. Damit können Verluste in ausgedehnten Bärenmärkten weiterhin gut abgefedert werden. Das gilt übrigens auch für die Coronakrise – sofern sie noch länger andauert. Die weiterhin angespannte Risikolage an den Weltmärkten deutet an, dass die Wahrscheinlichkeit für einen neuen Börsenrückschlag immer noch hoch ist. Falls die Pandemie die Kurse erneut auf Talfahrt schickt, stehen die Chancen gut, dass unsere aktuell defensiv aufgestellten ETF-Portfolios diesen Kurssturz dämpfen können.

Steigen die Aktienmarktrisiken – was typischerweise mit fallenden Kursen einhergeht – werden die Aktiengewichte zunächst auf ihrem aktuell niedrigen Niveau verharren. Bei gleichbleibenden Marktverhältnissen sollten die Aktiengewichte über einen längeren Zeitraum graduell ansteigen, bis sie in den neuen Zielbandbreiten liegen. Und bei anhaltend rückläufigen Aktienmarktrisiken und steigenden Kursen sollten die Bandbreiten in wenigen Wochen erreicht sein. Dabei ist zu beachten: Erst wenn die Zielbandbreiten erreicht sind, sind die Anpassungen vollends umgesetzt.

Die Gesetzmäßigkeiten an den Finanzmärkten sind keineswegs statisch. Strukturen und Abhängigkeiten ändern sich immer wieder. Folglich sollte jedes quantitative Anlagemodell kontinuierlich evaluiert und weiterentwickelt werden. Auch wir passen unser System evolutionär an, um neue wissenschaftliche Erkenntnisse sowie gravierende neue Marktereignisse wie Corona aufzunehmen.

Risikohinweis – Die Kapitalanlage ist mit Risiken verbunden und kann zum Verlust des eingesetzten Vermögens führen. Weder vergangene Wertentwicklungen noch Prognosen haben eine verlässliche Aussagekraft über zukünftige Wertentwicklungen. Wir erbringen keine Anlage-, Rechts- und/oder Steuerberatung. Sollte diese Website Informationen über den Kapitalmarkt, Finanzinstrumente und/oder sonstige für die Kapitalanlage relevante Themen enthalten, so dienen diese Informationen ausschließlich der allgemeinen Erläuterung der von Unternehmen unserer Unternehmensgruppe erbrachten Wertpapierdienstleistungen. Bitte lesen Sie auch unsere Risikohinweise und Nutzungsbedingungen.