Market-Timing oder Zeit im Markt?

27. Januar 2016 |

Wenn man eine Münze wirft, liegt die Wahrscheinlichkeit, dass man richtig rät, auf welcher Seite sie landen wird, bei fünfzig Prozent. Wirft man sie zweimal, reduziert sich die Trefferquote für beide Würfe auf nur noch fünfundzwanzig Prozent. Ähnlich steht es um die Erfolgschancen von Market-Timing: Anleger, die versuchen, immer wieder die perfekten Zeitpunkte für den Ein- und Ausstieg in und aus dem Markt zu finden, liegen in den seltensten Fällen richtig. Denn dabei muss der Anleger nicht nur abschätzen, wann der Markt oder eine bestimmte Aktie gering genug bewertet sind, um den perfekten Einstieg zu ermöglichen; er muss ebenfalls voraussagen, wann der optimale Zeitpunkt für einen Verkauf gekommen ist. Dies ist ein immens schwieriges Unterfangen, das nur wenigen Personen gelingt.

Daher ist die zumeist überlegene Anlagestrategie vergleichbar mit der schwerfälligen Schildkröte in Äsops Fabel Die Schildkröte und der Hase: Durch ihre Ruhe und Disziplin botet sie den munter Haken schlagenden Hasen aus.

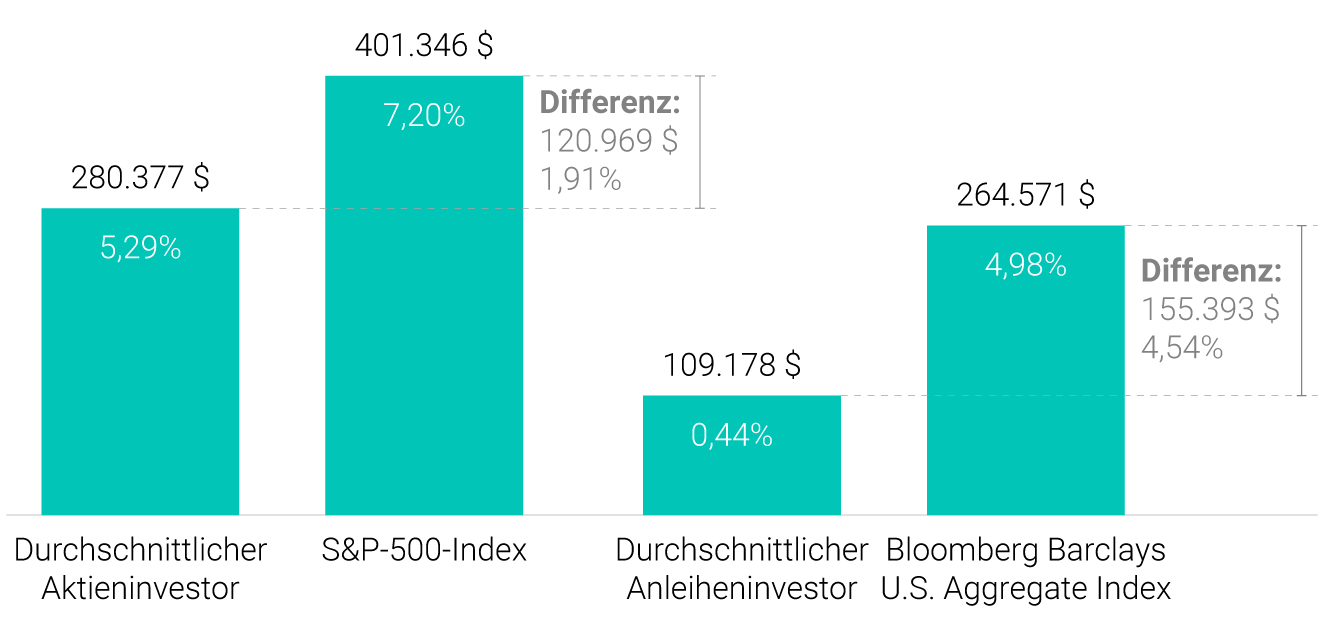

Investitionszeitraum: 31.12.1997 - 31.12.2017

Quelle: DALBAR Investing Study 2018

Market-Timing funktioniert letztlich nur dann, wenn ein Anleger sich ein besseres Bild zum Markt machen kann als andere und daher mit hoher Sicherheit sagen kann, dass die aktuellen Preise nicht die wahre Situation abbilden. Wer sich also an Market-Timing versucht, ist davon überzeugt, dass er die Hoch- und Tiefphasen des Marktes besser vorhersagen kann als andere. Dass selbst institutionelle Anleger mit dem Unterfangen regelmäßig scheitern, der Informationseffizienz auf den Kapitalmärkten einen Schritt voraus zu sein, sollte jedem Privatanleger zu Denken geben. Empirische Ergebnisse deuten nämlich darauf hin, dass nur etwa 15% der Fondsmanager über einen Zeitraum von 15 Jahren hinweg bessere Renditen erwirtschaften als der Markt.1 Je nach geografischem und Branchenfokus des Fonds sehen die Zahlen sogar noch schlechter aus. Deswegen empfiehlt Investment-Guru Warren Buffett, Market-Timing zu vermeiden, und rät seinen Erben, ihr Geld in Indexfonds zu investieren.

Gescheiterte Versuche von Market-Timing folgen dabei einem typischen Muster: Bei einer negativen Börsenentwicklung stellen Anleger schnell in Frage, ob sie aktuell überhaupt am Markt investiert sein sollten. Sie werden nervös und nach einem anfänglichen Zögern, Verluste zu realisieren, verkaufen sie dann am oder nahe dem Tiefpunkt der Flaute doch noch. In der Regel steigen sie erst dann wieder ein, wenn sich der Markt bereits wieder deutlich erholt hat. Laut einer DALBAR-Studie2 verlieren Aktieninvestoren durch derart ungünstiges Taktieren im Schnitt fast 2 Prozent an jährlicher Rendite; bei Investitionen in Anleihen sind es sogar über 4 Prozent. Welchen Effekt das in absoluten Werten im Laufe von 20 Jahren auf eine Investition haben kann, illustriert die obige Grafik.

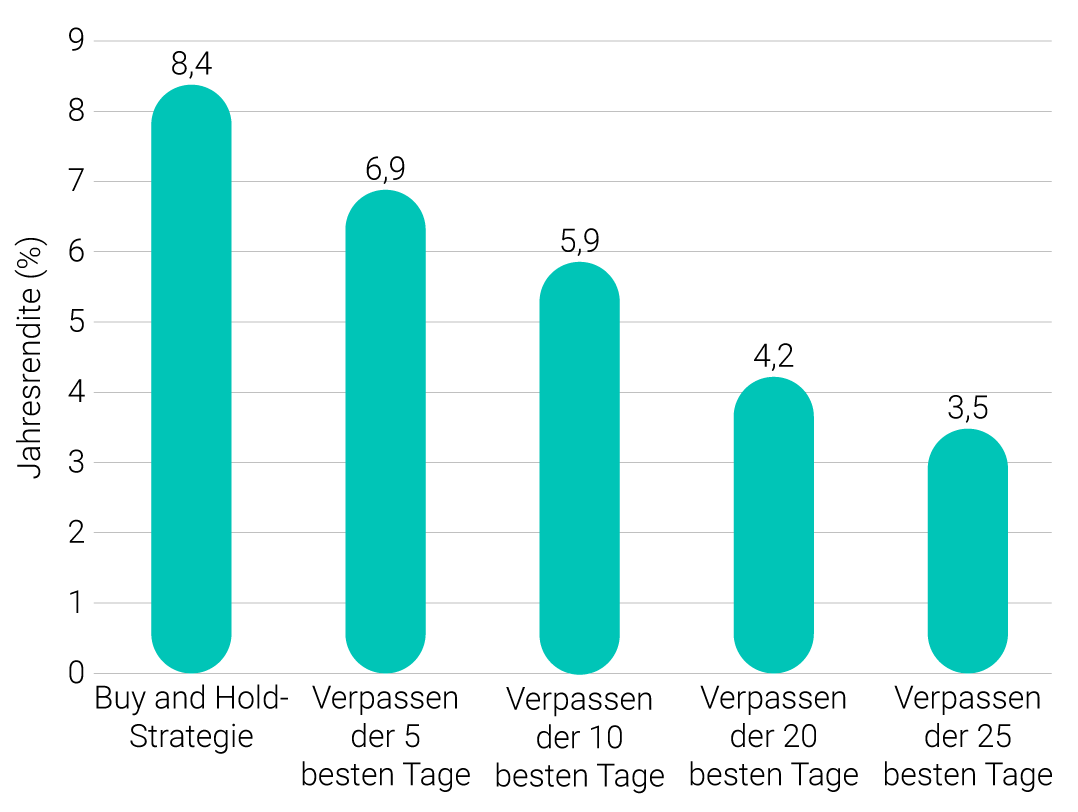

Jährliche Rendite eines Investments in den S&P 500 von 1985 to 2015 (in Prozent)

Der Nobelpreisträger William Sharpe vertrat in seiner vielzitierten Studie aus dem Jahre 1975 mit dem Titel Likely Gains from Market Timing die Meinung, dass ein Anleger, wenn er ein gutes Jahr von einem schlechten nicht mit einer 70-prozentigen Wahrscheinlichkeit unterscheiden kann, nicht versuchen sollte, den optimalen Zeitpunkt für einen Ein- oder Ausstieg aus dem Markt abzupassen. Denn mit einer hohen Wahrscheinlichkeit verpasst er zuviele Tage mit positiver Performance.

Die zweite Grafik veranschaulicht diesen Effekt. Sie zeigt, was passiert wäre, wenn ein Anleger lediglich eine geringe Anzahl der renditestärksten Tage des amerikanischen Aktienindex S&P 500 über einen Investitionszeitraum von 1985 bis 2015 verpasst hätte.

Hätte er sein Investment nicht angerührt, hätte er eine annualisierte Rendite von 8,4 Prozent erzielt. Wenn er jedoch erfolglos versucht hätte, Market-Timing zu betreiben und während dieses Zeitraums die 25 profitabelsten Tage verpasst hätte, dann wäre seine annualisierte Rendite um mehr als die Hälfte auf magere 3,5 Prozent gesunken.

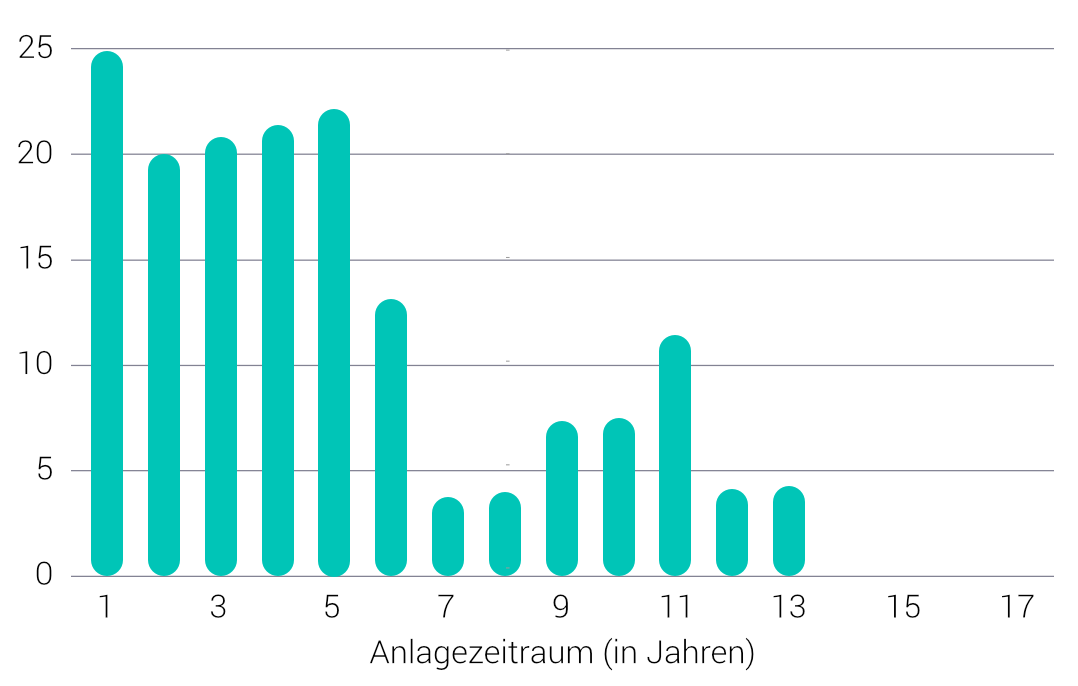

MSCI World Index 1980-2015: Prozentuale Häufigkeit von Anlagezeiträumen mit negativer Gesamtrendite, in Abhängigkeit der Länge des Anlagezeitraums (jährlich rollierende Zeiträume)

Unsere dritte Grafik zeigt, dass eine Investition in globale Aktien zwischen 1980 und 2015 über einen beliebigen Zeitraum von vierzehn oder mehr Jahren nie zu einer negativen Gesamtrendite geführt hat. Der Grund: Kurzfristige Verluste können umso eher kompensiert werden, je länger der Anleger im Markt investiert bleibt. Wer in Panik verkauft, hat dagegen mit Sicherheit erst einmal eines erreicht: Er hat seinen Verlust realisiert. Übrigens ist unser Risikomanagement mitnichten mit Market-Timing gleichzusetzen. Es basiert nicht auf einer Einschätzung über künftige Kursentwicklungen, sondern misst die Risikosituation anhand aktueller Marktdaten und schichtet Anleger zwischen verschiedenen Anlageklassen um, damit das Risiko des jeweiligen Portfolios konstant bleibt - auch in Märkten mit fallenden Kursen.

Zusammenfassend lässt sich wohl in den Worten von Peter Lynch, einem der erfolgreichsten Börseninvestoren aller Zeiten, festhalten: „Weitaus mehr Geld wurde schon von Anlegern dadurch verloren, dass sie versucht haben, Kursverluste zu antizipieren, als durch die tatsächlichen Kursrückgänge selbst.“

Risikohinweis – Die Kapitalanlage ist mit Risiken verbunden und kann zum Verlust des eingesetzten Vermögens führen. Weder vergangene Wertentwicklungen noch Prognosen haben eine verlässliche Aussagekraft über zukünftige Wertentwicklungen. Wir erbringen keine Anlage-, Rechts- und/oder Steuerberatung. Sollte diese Website Informationen über den Kapitalmarkt, Finanzinstrumente und/oder sonstige für die Kapitalanlage relevante Themen enthalten, so dienen diese Informationen ausschließlich der allgemeinen Erläuterung der von Unternehmen unserer Unternehmensgruppe erbrachten Wertpapierdienstleistungen. Bitte lesen Sie auch unsere Risikohinweise und Nutzungsbedingungen.

Scalable Capital bietet erstklassige Vermögensverwaltung mit einer wegweisenden Investment-Technologie. Global diversifizierte ETF-Portfolios mit modernem Risikomanagement, zu niedrigen Kosten.