Bits & Pieces

Edition #289 | 24.07.2026

Meistgehandelt | Märkte und Makro | Podcast | Uber | Chart der Woche | Konsum-ETFs | Altersvorsorge im Fokus

Zwar verblassen die WM-Szenen aus den USA, dennoch sind weiterhin alle Augen auf die Staaten gerichtet: Die ersten Tech-Titanen der Wall Street gaben Einblick in ihre Bücher. Der Rest der Mag 7 folgt kommende Woche. Ist die KI-Rally nachhaltig? Sorgen die Zentralbanken für Antrieb oder einen Dämpfer? Über den Weltbörsen schweben gerade viele Fragezeichen. Umso wichtiger ist es, im Depot eine Antwort mit Ausrufezeichen zu setzen. Dabei könnte der Gang in den Supermarkt inspirieren. Außerdem: Warum Uber Berlin liebt und H&M das Wetter analysiert.

Hinweis: Die Angaben beziehen sich auf das Verhältnis von Käufen und Verkäufen der 100 meistgehandelten Aktien im Scalable Broker zwischen dem 17.07.2026 und 23.07.2026.

Im Fokus:

Dank einer neuen Partnerschaft mit Kraft Heinz profitiert Walt Disney von zukünftigen Supermarkt- und Streaming-Promotions. Auch fundamental glänzt der Medienriese: Für 2026 erwartet Walt Disney ein bereinigtes Gewinnwachstum (EPS) von etwa 12 %, für das Folgejahr steht ebenfalls ein zweistelliges Plus in Aussicht.

Die Wahrheit tut manchmal weh

Noch Ende 2025 und Anfang 2026 gingen viele Marktbeobachter davon aus, dass die Notenbanken ihren Lockerungskurs fortsetzen würden. Inzwischen lautet das Zins-Narrativ: „Higher for longer“. Gestützt wurde es diese Woche durch gleich mehrere Nachrichten: Neue Strafzölle aus den USA und die anhaltenden Spannungen rund um die Straße von Hormus nähren die Sorge, dass der Weg zu niedrigeren Inflationsraten holpriger wird als erhofft. Auch die EZB sendete diese Woche keine Entwarnung. Zwar ließ sie die Leitzinsen unverändert, warnte jedoch vor anhaltenden Inflationsrisiken und den Folgen steigender Energiepreise.

Gleichzeitig hat diese Woche die heiße Phase der Berichtssaison begonnen. Tesla und Alphabet legten am Mittwochabend nachbörslich als erste Vertreter der Magnificent 7 vor. Die Börsen suchen in den Büchern der Techies gerade nach einer Antwort auf zwei zentrale Fragen: Ist KI nur teuer oder kann sie auch Gewinne mobilisieren? Und wird die Weltwirtschaft den aktuellen Gegenwind besser verkraften als befürchtet?

Die beiden Schwergewichte zeigten ein gemischtes Bild. Alphabet lieferte starke Zahlen ab, die weit über den Erwartungen lagen. Das stützte die Hoffnung, dass sich die milliardenschweren KI-Investitionen auszahlen.

Teslas verfehlte Gewinnerwartungen zeigen, dass sich die Nachfrage in zyklischen Branchen schwieriger entwickelt und der Margendruck hoch bleibt. Gleichzeitig war der Umsatz besser als erwartet, was gegen einen dramatischen Nachfrageeinbruch spricht.

Beide Werte reagierten auf die Zahlen mit einem Kursrutsch. Es schien, als wollten die Anleger langsam Cash-Flow sehen, nicht Ausgaben.

Die Botschaft ist so oft zitiert wie unbequem: Die Geldpolitik richtet sich nicht nach den Wünschen der Börse. Was den Märkten kurzfristig missfällt, könnte für die Wirtschaft langfristig das Richtige sein. Denn sollte der Inflationsdruck anhalten, wären weiter hohe Zinsen kein Fehler der Notenbanken, sondern Teil der Lösung.

Braucht es in Zeiten von ETFs eigentlich noch Zertifikate? Ja, sagt Tobias Kramer, der unter anderem den YouTube-Kanal echtgeld.tv hostet. Wie er die Krise der Derivate-Industrie nach der Lehman-Pleite gemeistert hat, warum Investment-Schrott keine Frage der Verpackung ist und wie sich seine eigene Anlagestrategie in den vergangenen 20 Jahren entwickelt hat – das und mehr erzählt Kramer jetzt im Gespräch mit Christian W. Röhl.

Hier geht's zum Video auf YouTube oder zur Podcast-Version auf Apple Podcasts, Spotify und überall, wo es Podcasts gibt.

Auf Einkaufstour

Drive and Dine lautet das Motto. Die US-amerikanische Mobilitätsplattform Uber will ihr Liefer-Geschäft – wozu Uber Eats zählt – massiv ausbauen und plant, sich den Berliner Rivalen Delivery Hero einzuverleiben. Uber greift hierzu tief in die Tasche und bietet 41,5 € je Aktie, ein Aufschlag von rund 34 % auf den durchschnittlichen Dreimonatskurs des Delivery-Hero-Papiers. Insgesamt rund 13 Mrd. € will Uber auf den Tisch legen. Damit würde das Unternehmen Zugang zu rund 50 zusätzlichen Märkten erhalten und so zu einem der größten Mobilitäts- und Lieferdienste außerhalb Chinas aufsteigen.

- Neues Schwergewicht: Der potenzielle Riese wäre dann in 99 Ländern aktiv und könnte seine Position gegenüber Konkurrenten wie DoorDash in den USA deutlich stärken. Gemeinsam kämen Uber und Delivery Hero auf ein Transaktionsvolumen (Gross Bookings) von mehr als 200 Mrd. $.

- Gefragtes Geschäft: Operativ läuft es bereits gut. Im ersten Quartal 2026 verzeichnete Uber 3,6 Mrd. abgeschlossene Fahrten und Lieferungen – ein Plus von 20 % gegenüber dem Vorjahr. Das bereinigte EBITDA ist im selben Zeitraum um 33 % auf rund 2,5 Mrd. $ gestiegen.

Obwohl steigende Kraftstoffpreise die Kosten im Fahrdienstgeschäft erhöhen können, rechnet Uber für das zweite Quartal mit einem Wachstum der Gross Bookings von 18 % bis 22 % verglichen mit dem Vorjahr. Für die Uber-Aktie sieht die Mehrzahl der Analysten weiterhin Luft nach oben.

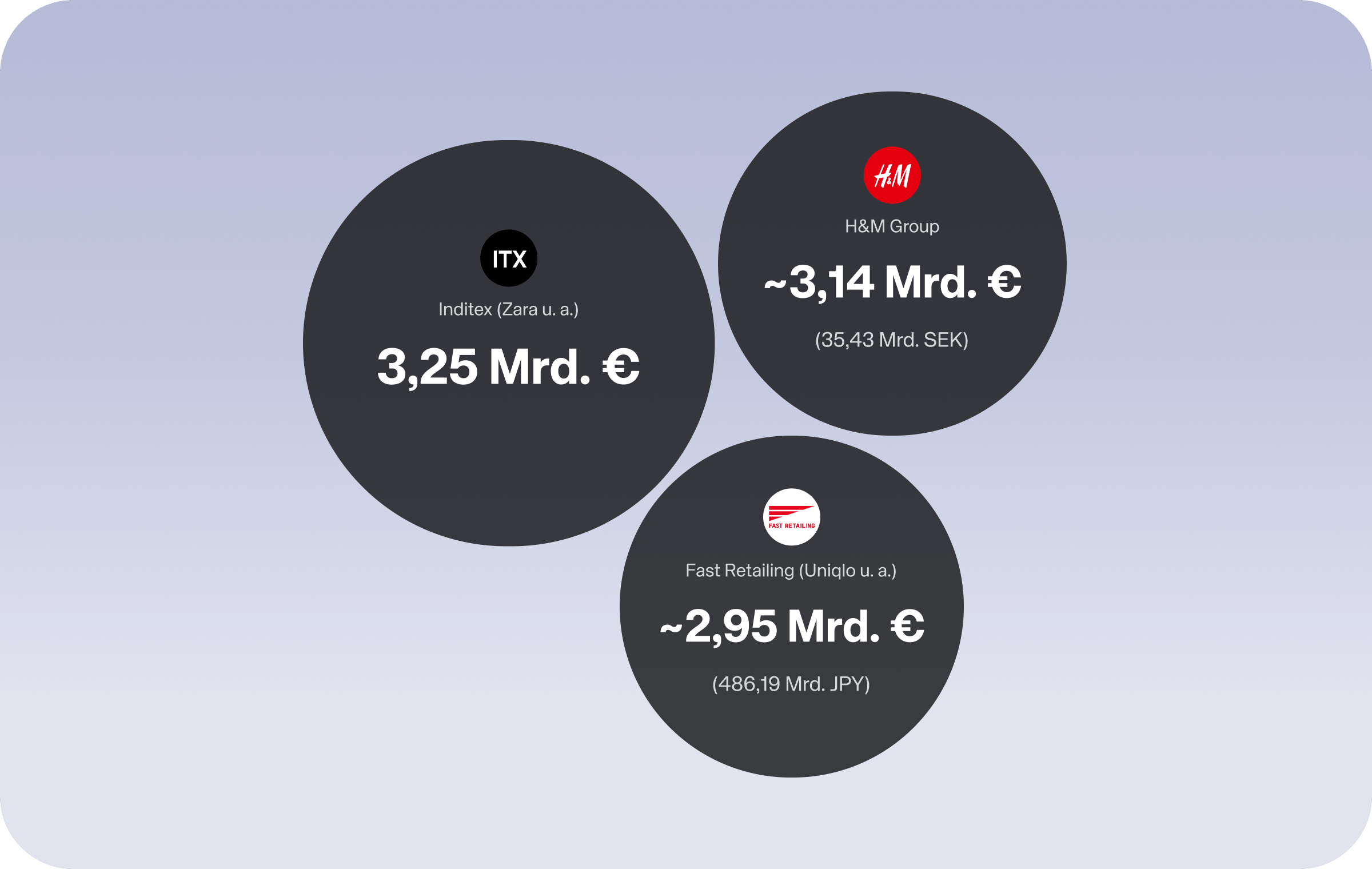

Schluss mit Schreddern

Bilanziertes Warenlager für das FY 2025 von H&M, Inditex und Fast Retailing

Quelle: H&M, Inditex, Fast Retailing

Seit vergangenem Sonntag gilt in der EU eine neue Regel: Modekonzerne dürfen unverkaufte Kleidung nicht mehr vernichten. Das war bislang günstiger und somit attraktiver, als zu spenden oder weiter zu lagern. Denn: Bleibt Ware liegen, drohen Abschreibungen, die bilanziell direkt als Verlust/Aufwand verbucht werden. Das drückt den Gewinn des Unternehmens – was Investoren und Banken gar nicht mögen.

Welche Dimensionen dieses Problem hat, zeigt ein Blick in die Bilanzen: Zum Ende des Geschäftsjahres 2025 hatten beispielsweise H&M, Inditex (Zaramutter) und Fast Retailing (Uniqlo) zusammen ein bilanziertes Warenlager – also der Gesamtwert aller (bislang) unverkauften Produkte – von mehr als 9 Mrd. € (siehe Grafik). Darin inbegriffen ist auch der sogenannte Deadstock: saisonale Mode, die nicht verkauft worden ist und Kapital bindet. Wie hoch dieser jedoch genau ist, geben die Modekonzerne in der Regel nicht an. Um den Deadstock aber so klein wie möglich zu halten, stellen die Hersteller bereits eigene Bemühungen an.

H&M nutzt eine KI zur Einkaufsplanung. Der Algorithmus analysiert Wetter, Social-Media-Trends und Live-Verkäufe in den Filialen, um die Produktion anzupassen. Inditex setzt unterdessen auf eine „Just-in-Time“-Nachproduktion kleiner Mengen, um das Angebot entsprechend der Nachfrage zu optimieren. Fast Retailing hingegen stört ein Lageraufbau von 9 % nicht. Im Gegenteil: Die Uniqlo-Mutter expandiert derzeit in Europa und Nordamerika und braucht dafür gefüllte Lager. Die Bilanz zeigt, die Überproduktion hielt sich bislang in Grenzen: Nur 1,6 % – umgerechnet ungefähr 47 Mio. € – des gesamten Lagerwertes sind 2025 als unverkäuflich abgeschrieben worden.

Rendite aus dem Supermarktregal

In stürmischen Zeiten wie diesen die richtige Anlageentscheidung zu treffen, ist kein Leichtes. “Sichere Häfen” gibt es aber – einer davon dürfte Ihnen mehr als bekannt sein: der Supermarkt. In den Regalreihen findet sich eine Vielzahl von dividendenstarken und schwankungsarmen Basiskonsumwerten. Historisch haben sich diese als defensiver Anker im Depot erwiesen – geduscht, geputzt und gegessen wird schließlich immer. Wer das Risiko von Einzelwerten umgehen möchte, setzt auf breit gestreute Sektor-ETFs.

Der Xtrackers MSCI World Consumer Staples UCITS ETF bündelt Konsumriesen aus Industrieländern weltweit. Dazu gehören Procter & Gamble, Hersteller hinter Marken wie „Head & Shoulders“ und „Pampers“, sowie die größte US-Retailer-Kette – und ein bekannter Dividendenzahler – Walmart oder die britische Unilever. Allerdings weist der ETF mit einem US-Gewicht von über 60 % eine klare Schlagseite auf.

Wer das US-Klumpenrisiko im Depot reduzieren möchte, ergänzt den iShares MSCI Europe Consumer Staples Sector UCITS ETF. Er fokussiert sich auf europäische Schwergewichte wie Nestlé, L’Oréal oder Lindt & Sprüngli. Mit dem Amundi S&P Global Consumer Staples ESG UCITS ETF holen sich Anlegende eine nach Nachhaltigkeitskriterien gefilterte, weltweite Auswahl an Konsumgüter-Herstellern ins Portfolio.

Produkt-Highlight

Das Rezept gegen Tech-Fieber?

Wenn die Magnificent 7 husten, kann auch mal der ganze S&P 500 Fieber bekommen. Damit sich das eigene Depot nicht ansteckt, stellen Sie es am besten breit auf. Ein Gegengewicht gegen zu viel neue Welt ist – na klar – die alte Welt.

Der Vanguard FTSE Eurozone UCITS ETF liefert das, was Depots mit chronischer US-Tech-Schlagseite oft fehlt: Lang herangewachsene, erprobte Geschäftsmodelle aus der Eurozone. Mit rund 26 % ist (Stand Ende Juni) der Finanz-Sektor besonders stark vertreten. Danach folgen Industriewerte (rund 19 %). Auf die Zukunft muss der Anlegende trotz Stabilität nicht gänzlich verzichten: Technologie und KI sind mit einem Gewicht von rund 16 % vertreten. Schließlich profitieren auch europäische Halbleiter-Spezialisten vom KI-Boom.

Aktuell gehören fast 290 Large- und Mid-Caps aus der Eurozone zum Portfolio. Der ETF wurde erst im Mai dieses Jahres aufgelegt und verwaltet bereits ein Vermögen von 642 Mio. €. Eine Gesamtkostenquote von 0,07 % im Jahr macht den ETF außerdem zu einem günstigen Aktienkorb.

In dieser Rubrik beantworten wir kurz und knapp Ihre wichtigsten Fragen rund ums Altersvorsorgedepot (AVD).

Heute: Ist der Einstieg in das Altersvorsorgedepot (AVD) mit 38 oder erst mit 60 Jahren noch lohnenswert?

Mit 38 Jahren ist das AVD ein mächtiges Werkzeug. Für Personen, die kurz vor der Rente stehen, kann es durch die Zulagen und die steuerliche Absetzbarkeit eine hohe „Förderrendite" bieten. Die Auszahlung ist frühestens ab 65 Jahren möglich und kann individuell auch bis zur Vollendung des 70. Lebensjahres verschoben werden. Daher können Anlegende, die erst mit 60 Jahren ein AVD eröffnen, noch bis zu 10 Jahren von staatlicher Förderung profitieren.

Redaktionsschluss: Freitag, 7 Uhr

Quellen: Scalable und dpa-AFX