Nicht auf den Bären warten

17. Mai 2017 |

In München ist es wieder passiert, bei unserem jüngsten Infoabend. In einem Vortrag haben mein Mitgründer Stefan Mittnik und ich an der Börse unsere digitale Vermögensverwaltung vorgestellt. Als wir danach im Foyer mit einigen Zuhörern über Scalable Capital sprachen, stellte sich ein Mann zu uns, Ende 40 vielleicht, sehr sympathisch. Er wollte es noch mal genau wissen: was unsere Geldanlage kostet, in welche ETFs wir investieren, wie oft wir umschichten, wie er sein Portfolio überwachen kann. Dann sein Resümee: „Wirklich ein tolles Angebot”, sagt er. Aber er halte es für besser, mit der Depoteröffnung noch zu warten. „Die Börsen sind schon so lange gut gelaufen, da gibt es sicher bald einen Crash. Der kommt ja bekanntlich alle sieben bis acht Jahre vor.”

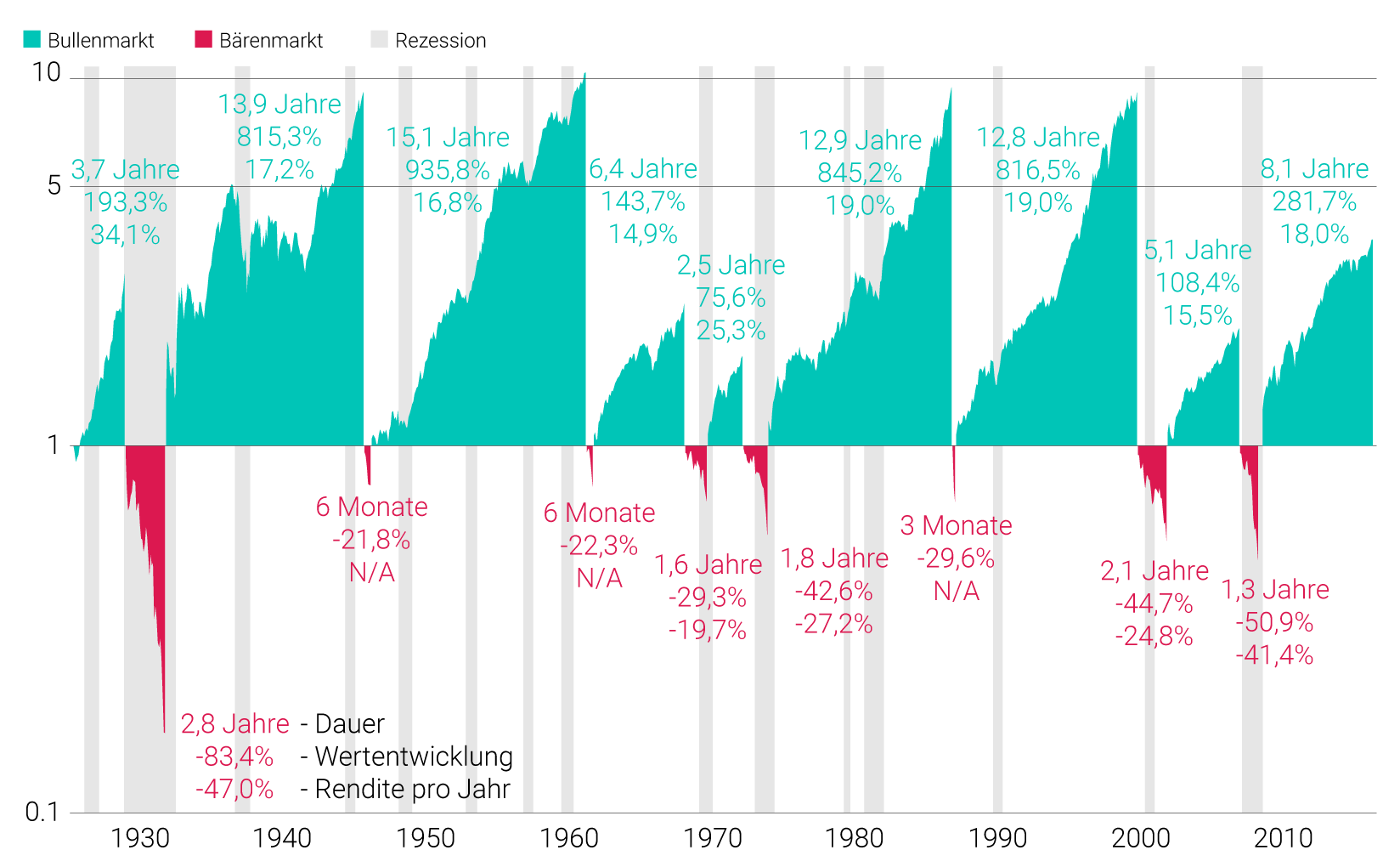

Einsteigen nach dem Absturz: Das Argument hören wir oft. Und so nachvollziehbar es klingt, so falsch ist es. Um zu verstehen warum, sehen wir uns eine Analyse des US-Vermögensverwalters First Trust an. Sie untersucht die Auf- und Abschwungphasen – im Börsendeutsch: Bullen- und Bärenmärkte – an der Wall Street seit 1926.

Wertentwicklung in allen Auf- und Abschwungphasen des US-Aktienindex S&P 500

(indexiert auf 1 zum jeweiligen Startzeitpunkt)

Wertentwicklung inklusive Dividenden; Logarithmische Darstellung; Zeitraum: 1926 bis 31.3.2017; Definition Bullenmarkt: startet am Tiefpunkt nach einem Abschwung von 20 Prozent oder mehr; Definition Bärenmarkt: startet vom Hochpunkt vor einem Abschwung von 20 Prozent oder mehr und dauert bis zum Tiefpunkt des Abschwungs; Quelle: First Trust.

Hinweis: Weder vergangene Wertentwicklungen noch Prognosen haben eine verlässliche Aussagekraft über zukünftige Wertentwicklungen.

Die Studie zeigt:

Der aktuelle Bullenmarkt ist das letzte türkise Dreieck in der Grafik. Es ist kein kleines Dreieck, aber auch kein besonders großes. Was das für den Einstieg an den Kapitalmärkten bedeutet? Dass es ein Trugschluss ist, aus dem Kursanstieg der vergangenen Jahre einen baldigen Crash abzuleiten. Die Hälfte aller früheren Bullenmärkte dauerte länger. Die Kurse stiegen im längsten Börsenboom sogar über gut 15 Jahre. Und die Börsen haben dabei weit höhere Gewinne abgeworfen als heute. Wer jetzt auf einen Kurseinbruch wartet, geht deshalb ein großes Risiko ein: an der Seitenlinie zu stehen und solche Wertzuwächse zu verpassen. Dieses Risiko ist nicht geringer einzustufen als die Gefahr, einen Abschwung zu erwischen.

Wir bei Scalable Capital richten uns grundsätzlich nicht nach einfachen Börsenweisheiten. Wie lange ein Kursaufschwung schon dauert, spielt bei uns keine Rolle. Niemand weiß, wann der nächste Einbruch kommt – nächste Woche, in fünf Jahren oder in zehn. Daher gilt für jeden langfristig orientierten Anleger: Je früher er an den Kapitalmärkten investiert, desto besser. Denn der Zinseszinseffekt wird beim Vermögensaufbau notorisch unterschätzt. Da können ein paar Jahre mehr oder weniger einen enormen Betrag ausmachen.

Hinzu kommt noch, dass Scalable Capital dem Anleger ein

dynamisches Risikomanagement bietet. Im Klartext: Wir prognostizieren keine Kurse, sondern Risiken, die sich gemäß der aktuellen Börsenforschung viel treffsicherer vorhersagen lassen. Dadurch können wir das Verlustrisiko zwar nicht ausschalten, aber in Schach halten. Sollten die Kurse tatsächlich einbrechen, stehen die Chancen daher sehr gut, dass der Anleger mit einem Scalable-Capital-Portfolio geringere Einbußen hinnehmen muss als mit einem Index-ETF.

Auch wenn es vielen Anlegern gegen den Strich geht: Es kann sehr teuer werden, auf den nächsten Bären zu warten.

Bild: Tony Campbell/shutterstock

Risikohinweis – Die Kapitalanlage ist mit Risiken verbunden und kann zum Verlust des eingesetzten Vermögens führen. Weder vergangene Wertentwicklungen noch Prognosen haben eine verlässliche Aussagekraft über zukünftige Wertentwicklungen. Wir erbringen keine Anlage-, Rechts- und/oder Steuerberatung. Sollte diese Website Informationen über den Kapitalmarkt, Finanzinstrumente und/oder sonstige für die Kapitalanlage relevante Themen enthalten, so dienen diese Informationen ausschließlich der allgemeinen Erläuterung der von Unternehmen unserer Unternehmensgruppe erbrachten Wertpapierdienstleistungen. Bitte lesen Sie auch unsere Risikohinweise und Nutzungsbedingungen.

Scalable Capital bietet erstklassige Vermögensverwaltung mit einer wegweisenden Investment-Technologie. Global diversifizierte ETF-Portfolios mit modernem Risikomanagement, zu niedrigen Kosten.