Faktor-Investing: Mehrwert fürs Portfolio

26. März 2019 |

Unter den Wirtschaftswissenschaftlern gehört Eugene Fama zu den ganz großen Namen. Berühmt ist der Nobelpreisträger von 2013 vor allem für seine Markteffizienzhypothese. Sie besagt, dass alle relevanten Informationen sofort in den Wertpapierkursen enthalten sind und die Kurse den Wert der Papiere daher stets am besten widerspiegeln. „Niemand ist schlauer als der Markt. Fondsmanager können ihn nicht dauerhaft schlagen‟, bringt Fama seine in den siebziger Jahren aufgestellte Theorie auf den Punkt. Eine Theorie, die bis heute großen Einfluss auf die Börsenforschung hat.

Was weniger bekannt ist: Auf Famas Konto gehen noch andere bahnbrechende Entdeckungen. Eine davon ist das Drei-Faktoren-Modell, das er Anfang der neunziger Jahre zusammen mit Kenneth French entwickelte.

Die beiden Wissenschaftler erforschten, warum einzelne Aktien überhaupt unterschiedliche Renditen abwerfen. Die einzig anerkannte Antwort lieferte damals das von William Sharpe entwickelte Capital Asset Pricing Model (CAPM). Es führt die Renditedifferenzen auf das sogenannte Beta zurück. Das Beta gibt an, wie stark eine Aktie auf Schwankungen des Gesamtmarkts reagiert. Man kann auch sagen: wie sehr sie das Marktrisiko dämpft oder verstärkt. Je stärker ihr Kurs auf Marktbewegungen reagiert, je mehr systematisches Risiko sie also birgt, desto mehr Rendite kann man von ihr in langfristig steigenden Märkten erwarten – so die Erklärung. Der Haken an der Sache war nur: Mit dem Betafaktor ließen sich zwar rund 70 Prozent der Renditeunterschiede von Wertpapieren erklären. Woher die restlichen 30 Prozent kommen, blieb jedoch offen. Fama und French wollten diese Wissenslücke schließen.

Zunächst stellten sie fest: Aktien mit geringer Marktkapitalisierung schlagen auf lange Sicht den Gesamtmarkt. Und Titel mit niedrigem Kurs-Buchwert-Verhältnis ebenfalls. Somit war offensichtlich, dass die beiden „Faktoren‟ Small Cap (kleine Unternehmen) und Value (Werthaltigkeit) mit dafür verantwortlich sind, dass sich Aktienkurse unterschiedlich entwickeln. Daraus leiteten die beiden Forscher eine neue Formel ab – das Drei-Faktoren-Modell. Es führt die Rendite einer Aktie auf drei Eigenschaften zurück: Betafaktor, Börsenkapitalisierung und Bewertung. Der Fortschritt war beachtlich: Mehr als 90 Prozent der Renditedifferenzen von Wertpapieren ließen sich damit ableiten.

So hohe Wellen wie die Theorie von den effizienten Märkten schlug die Fama-French-Formel zwar nicht. Aber sie sorgte für einen neuen Trend in der Finanzwelt: Faktor-Investing. Dabei werden die Faktoren zur Konstruktion von Wertpapierportfolios eingesetzt. Heute geschieht das oft systematisch und rein quantitativ über sogenannte Faktor-Indizes. Sie setzen sich anders als klassische Indizes nicht automatisch nach Streubesitz-Marktkapitalisierung zusammen. Stattdessen werden etwa bei Value-Indizes Aktien mit günstigen Bewertungskennzahlen wie Kurs-Buchwert- (KBV) oder Kurs-Gewinn-Verhältnis (KGV) höher gewichtet. Beim Faktor Small Cap sind es Titel mit geringer Börsenkapitalisierung. Für Vermögensverwalter und Fondsmanager ist das Faktor-Investing hochinteressant, weil es genau das in Aussicht stellt, was Finanzprofis anstreben: Outperformance. Nicht in jeder Marktphase, aber auf lange Sicht. Somit ist es kein Wunder, dass in den vergangenen Jahren eine akribische Suche nach weiteren Faktoren startete. Nachgewiesen wurden etwa:

Die Liste ließe sich lange fortsetzen. Bis heute haben Kapitalmarktforscher über 300 Faktoren analysiert, manchmal ist sogar von 600 die Rede. Der Finanzwissenschaftler John Cochrane sprach deshalb vom „Faktor-Zoo‟. Ganz falsch liegt er damit nicht. Nicht alles, was heute Faktor genannt wird, verspricht wirklich nachhaltige risikoadjustierte Überrenditen. Bei einigen „Faktoren‟ ist der Vorteil so gering, dass er durch die Handelskosten mehr als aufgefressen wird. Andere wiederum sind nur in bestimmten Märkten, Anlageklassen und/oder Zeiträumen zu beobachten. Man sollte also genau prüfen, ob ein Faktor wirklich als Investmentkriterium taugt. Fünf Anforderungen sollte er dafür mindestens erfüllen:

Klassische Faktoren wie Small Cap, Value oder Momentum genügen den Kriterien. Sie konnten das langfristige Rendite-Risiko-Profil einer Geldanlage in der Vergangenheit verbessern. Das belegen wissenschaftliche Studien, die zum Teil auf Börsendaten seit den 1920er Jahren zurückgreifen.

Unser kostenloser Newsletter hält Sie zum Thema Geldanlage auf dem Laufenden. Ihre Daten werden vertraulich behandelt.

Das systematische Faktor-Investing passt zur Anlagephilosophie von Scalable Capital. Deshalb setzen wir in unserer Vermögensverwaltung auf Faktor-Indizes – sofern sie die Chancen auf risikoadjustierte Überrenditen nachweislich steigern und über ETFs, die unsere strengen Auswahlkriterien erfüllen, investierbar sind. So gehören in den Anlageklassen Aktien Europa und Aktien USA seit Oktober 2018 zwei Small-Cap-ETFs zu unserem Anlageuniversum. Und in denselben Anlageklassen haben wir im März 2019 vier weitere Faktor-ETFs aufgenommen, diesmal auf die Faktoren Value und Momentum (siehe auch Blog-Artikel: „Scalable Capital führt vier neue Faktors-ETFs ein‟):

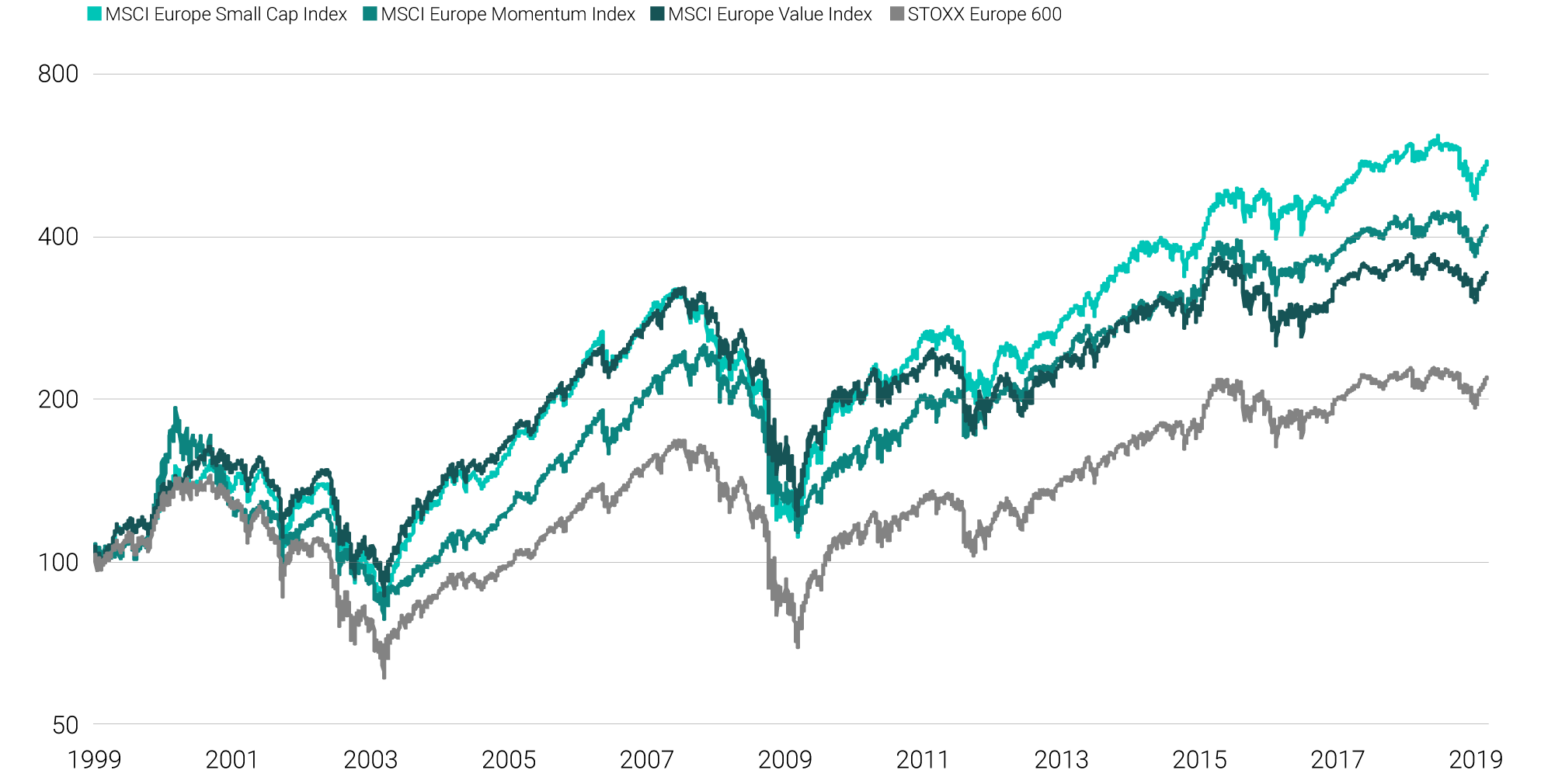

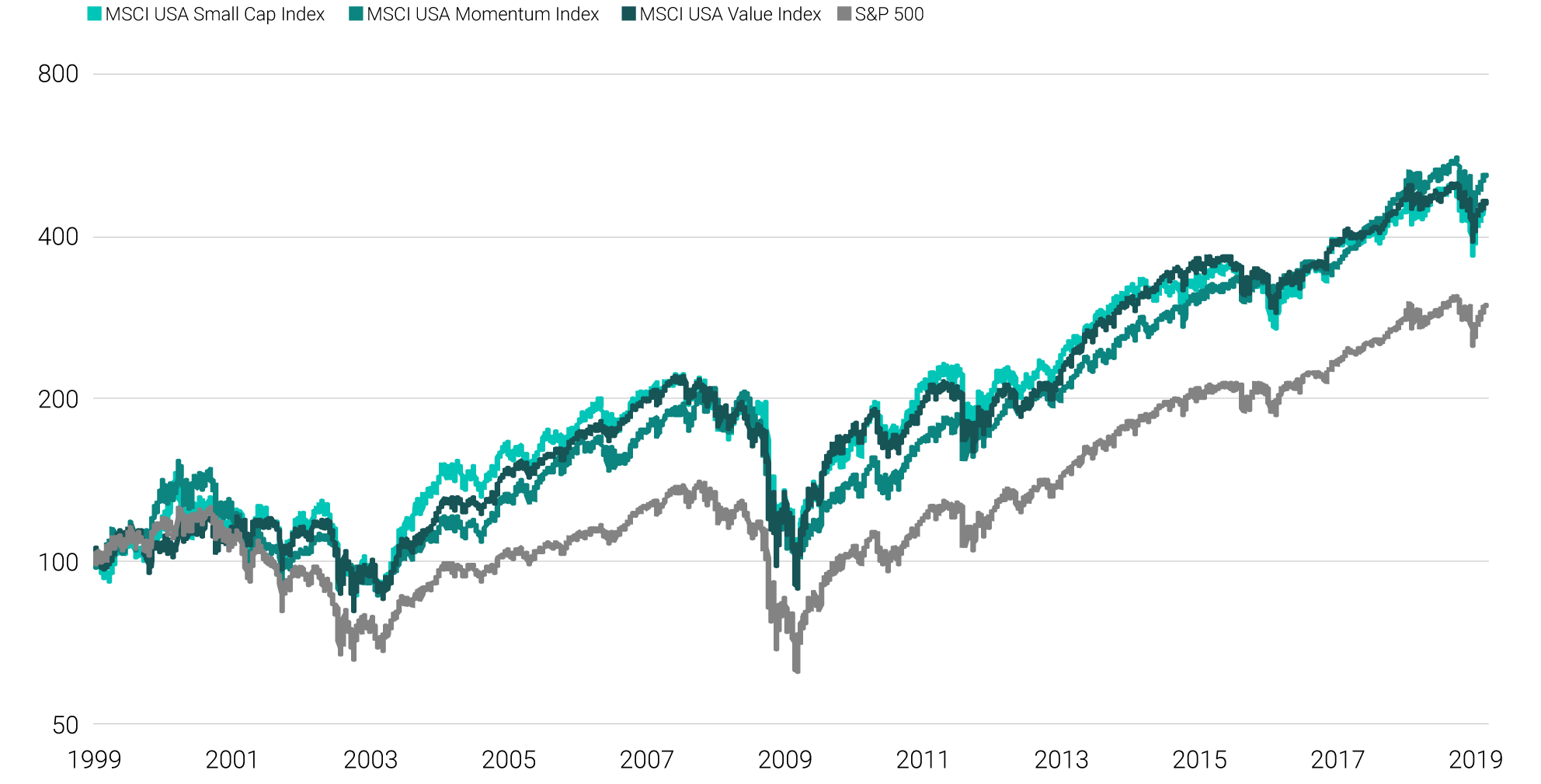

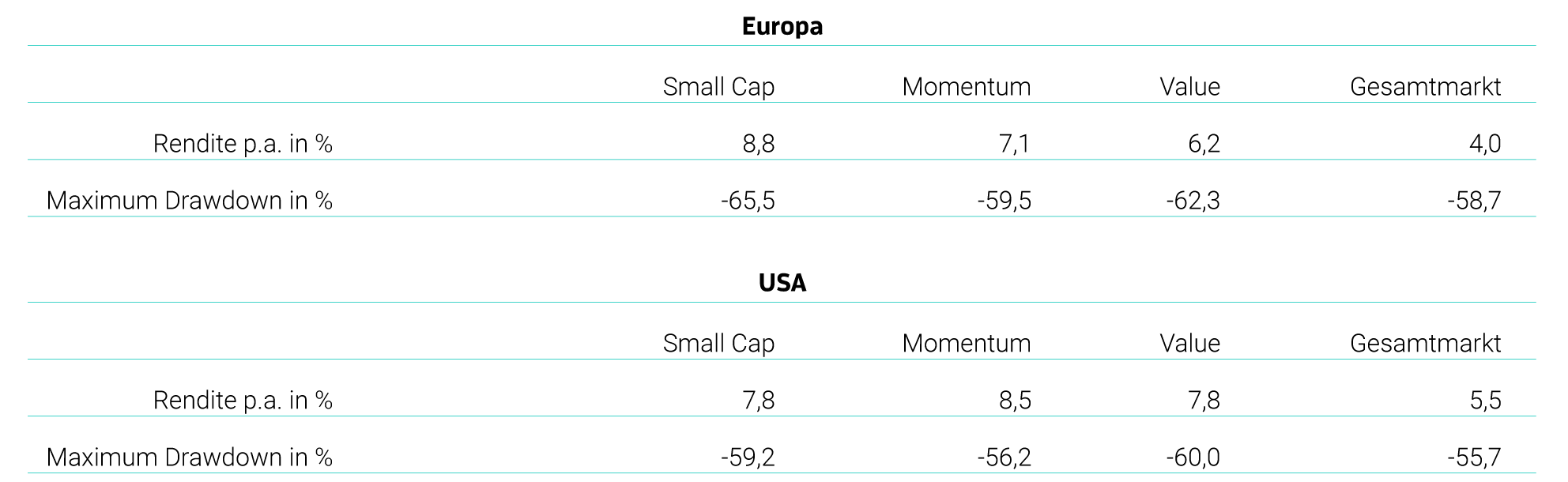

Die zugehörigen Faktor-Indizes stammen vom Indexanbieter MSCI. Beim Faktor Value wählt er die Aktien nach drei Kennzahlen aus: dem Kurs-Buchwert-Verhältnis, dem Kurs-Gewinn-Verhältnis sowie dem Verhältnis aus Unternehmenswert (Enterprise Value) zu operativem Cashflow. Bei der Aktiengewichtung in den Momentum-Indizes zählt vor allem die Performance der vergangenen Monate bei der Titelauswahl. Über die vergangenen 20 Jahre schlagen alle drei MSCI-Faktor-Indizes – Small Cap, Momentum und Value – den Gesamtmarkt, sowohl in Europa als auch in den USA.

Doch die Rendite ist nur die eine Seite der Medaille. Auf der anderen steht das Risiko. Hier können die drei Faktoren ebenfalls punkten. Betrachtet man den Maximum Drawdown, also den maximalen Verlust seit 1999, dann schneiden Value, Momentum und Small Cap in Europa und den USA nur geringfügig schlechter ab als der breite Aktienmarkt. Unterm Strich heißt das: Risikoadjustiert lieferten die Faktoren einen klaren Mehrwert für Investoren.

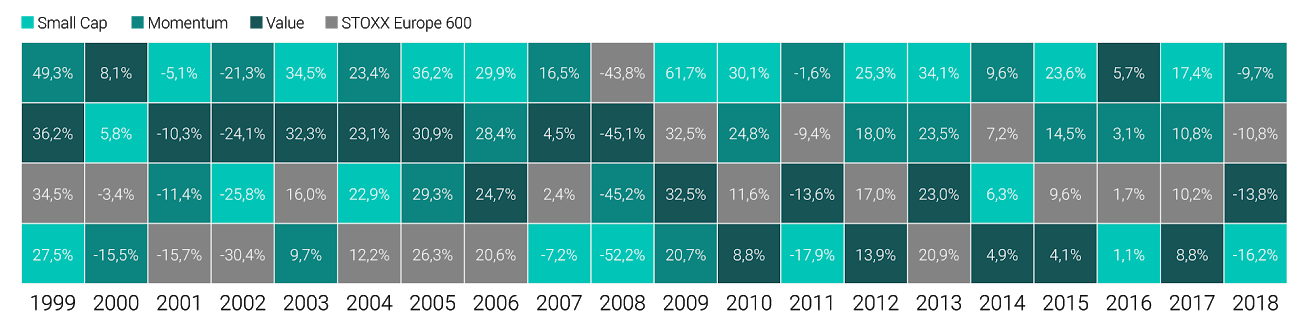

Trotzdem gilt für das Faktor-Investing, was für jede Strategie gilt, mit der man auf lange Sicht die Renditechancen steigern will: Es kann sehr viel Disziplin erfordern, sie über viele Jahre durchzuhalten. Deutlich wird das zum Beispiel, wenn man einen Blick auf die Wertentwicklung der Faktoren in einzelnen Kalenderjahren wirft. Da sieht man nämlich, dass die Faktor-Indizes auch mal längere Phasen mit unterdurchschnittlicher Wertentwicklung aufweisen können. So hat Value zwar von 1999 bis 2007 in jedem Jahr besser abgeschnitten als der STOXX Europe 600, doch seit 2008 läuft der Faktor dem Markt hinterher. Neunmal hat er in den vergangenen elf Jahren eine geringere Rendite eingefahren als der STOXX-Index.

Die gute Nachricht: Die Durststrecken einzelner Faktor-Indizes lassen sich verkürzen und/oder abmildern. Dazu nutzt man ein Werkzeug, dessen risikomindernde Wirkung in der Portfoliokonstruktion hinlänglich bekannt ist: Diversifikation. Folgende Tabelle gibt die Überrendite kombinierter Faktor-Indizes gegenüber dem europäischen Aktienmarkt seit 1999 wieder.

Die Tabelle zeigt: Mischt man Value und Momentum im Verhältnis eins zu eins, dann hat das Portfolio schon in fünf Jahren seit 2008 eine Outperformance gegenüber dem STOXX Europe 600 erzielt. Obendrein fällt die Underformance in den schwächeren Jahren meist recht moderat aus. Noch besser sieht das Gesamtergebnis aus, wenn man obendrein den Faktor Small Caps hinzunimmt.

Die Diversifikationseigenschaften und die starke empirische Evidenz sind wichtige Gründe, warum Scalable Capital in der Vermögensverwaltung auf die Faktoren Small Cap, Momentum und Value setzt. Ein weiterer ist die Verfügbarkeit attraktiver ETFs. Kostengünstige, physisch replizierende Papiere, die unseren strengen Auswahlkriterien genügen, sind in anderen Anlageklassen und bei anderen Faktoren bislang noch nicht auf dem Markt.

Um Missverständnissen vorzubeugen: Die Strategie von Scalable Capital ändert sich durch die Einführung der Faktor-ETFs nicht. Wir betreiben damit kein aktives Portfoliomanagement, da der systematische Ansatz allein auf quantitativen Kriterien aufbaut und per ETF in Indizes investiert wird. Auch geht der Anleger kein zusätzliches Verlustrisiko ein. Denn die neuen Papiere sind genauso in unser dynamisches Risikomanagement eingebunden wie alle anderen ETFs aus unserem Anlageuniversum. Das bedeutet, dass ihre Gewichte entsprechend angepasst werden, wenn das Verlustrisiko des Portfolios von der Vorgabe des Kunden abzuweichen droht. Ausschlaggebende Kennzahl für diese risikobasierte Portfolio-Steuerung ist der Value-at-Risk, kurz: VaR (siehe auch Blog-Artikel: „Glasklare Sache – die 23 Risikoklassen von Scalable Capital‟).

Fazit: Mit Faktor-Investing lassen sich die langfristigen Chancen auf risikoadjustierte Portfoliorenditen, die über Marktniveau liegen, steigern. Scalable Capital setzt auf Erfolg versprechende Faktor-Indizes – allerdings nur, wenn es attraktive ETFs auf diese Faktoren gibt. Aktuell investieren wir in die Faktoren Small Cap, Momentum und Value in den Anlageklassen Aktien Europa und Aktien USA. Unsere Investmentstrategie und die Risiken in den Kundenportfolios ändern sich durch die Erweiterung des Anlageuniversums um Faktor-ETFs nicht.

Bild: Helloquence, unsplash.com

Risikohinweis – Die Kapitalanlage ist mit Risiken verbunden und kann zum Verlust des eingesetzten Vermögens führen. Weder vergangene Wertentwicklungen noch Prognosen haben eine verlässliche Aussagekraft über zukünftige Wertentwicklungen. Wir erbringen keine Anlage-, Rechts- und/oder Steuerberatung. Sollte diese Website Informationen über den Kapitalmarkt, Finanzinstrumente und/oder sonstige für die Kapitalanlage relevante Themen enthalten, so dienen diese Informationen ausschließlich der allgemeinen Erläuterung der von Unternehmen unserer Unternehmensgruppe erbrachten Wertpapierdienstleistungen. Bitte lesen Sie auch unsere Risikohinweise und Nutzungsbedingungen.

Scalable Capital bietet erstklassige Vermögensverwaltung mit einer wegweisenden Investment-Technologie. Global diversifizierte ETF-Portfolios mit modernem Risikomanagement, zu niedrigen Kosten.