Wie wir Ihre Rendite berechnen

12. Juli 2019 |

Welche Rendite Sie mit Ihrer Geldanlage bisher erzielt haben, können Sie in der Portfolioübersicht von Scalable Capital jederzeit nachsehen. In diesem Beitrag beantworten wir häufige Fragen unserer Kunden zur Rendite und erklären, was die verschiedenen Arten der Berechnung unterscheidet.

Wie viel Gewinn haben Sie bis heute mit dem angelegten Geld erzielt? Das zeigt die in Euro angegebene Gesamtrendite oder einfache Rendite in Ihrer Portfolioübersicht. Ein Beispiel: Sie investieren 110.000 Euro, aus denen durch einen Wertzuwachs von 20 Prozentin einem Jahr 132.000 Euro werden. Ihre Gesamtrendite beträgt 22.000 Euro. Lassen Sie sich jetzt 120.000 Euro auszahlen, liegen zwar nur noch 12.000 Euro in Ihrem Portfolio. Ihre Gesamtrendite beträgt zu diesem Zeitpunkt aber weiterhin 22.000 Euro.

Durch eine negative Entwicklung am Markt verliert Ihr Portfolio im zweiten Jahr zehn Prozent seines Wertes, also 1.200 Euro von den 12.000 Euro, die zu Jahresbeginn investiert waren. Dieser Verlust wird von Ihrem Gewinn im ersten Jahr abgezogen. Nach zwei Jahren liegt Ihre Gesamtrendite somit bei 20.800 Euro. Das Beispiel zeigt: Wenn Sie zwischendurch Ihren Anlagebetrag aufstocken oder sich Geld auszahlen lassen, wird die Differenz zwischen Anfangs- und Endbetrag für jeden Zeitraum zwischen den Ein- oder Auszahlungen gebildet. Die Euro-Renditen der einzelnen Zeiträume miteinander addiert ergeben die Gesamtrendite.

Um die Gesamtrendite, die in Ihrem Kundenkonto bei Scalable Capital angezeigt wird, richtig einzuordnen, sollten Sie beachten:

Die Gesamtrendite macht greifbar, um wie viele Euro Ihr Vermögen seit dem Anlagestart gewachsen ist. Doch die relative Wertentwicklung lässt sich anhand der Gesamtrendite unter Umständen nur schwer einschätzen, gerade wenn Sie zwischenzeitlich Geld einzahlen, etwa über einen Sparplan, oder sich Teile des angelegten Geldes auszahlen lassen. Der Grund ist, dass einzelne Teilbeträge Ihres Portfolios unterschiedlich lang dem Auf und Ab des Marktes ausgesetzt waren.

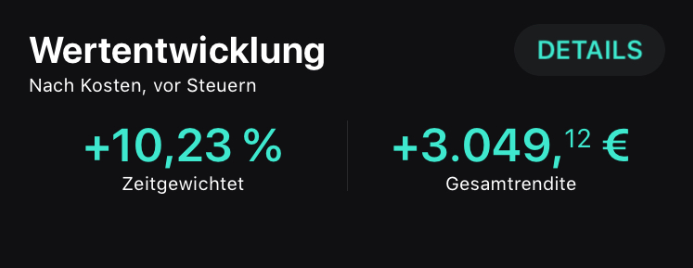

Beispielhafter Screenshot aus der Portfolioübersicht bei Scalable Capital (Ausschnitt aus der App für das iPhone): Die prozentuale Rendite wird zeitgewichtet angegeben. Die Gesamtrendite zeigt, um wie viele Euro sich der Depotwert gegenüber dem angelegten Betrag absolut verändert hat.

Quelle: Scalable Capital. Bezugszeitraum für die Wertentwicklung des abgebildeten Portfolios: 18.11.2016 - 11.07.2019. Hinweis: Frühere Wertentwicklungen sind kein verlässlicher Indikator für künftige Wertentwicklungen.

Um die zeitgewichtete Rendite zu berechnen, wird der Zeitraum vom Anlagestart bis heute in mehrere Teile zerlegt: Mit jeder Ein- oder Auszahlung beginnt eine neue Phase, für die jeweils einzeln eine prozentuale Rendite berechnet wird. Die Renditen der einzelnen Phasen werden miteinander multipliziert und ergeben die Rendite für den gesamten Anlagezeitraum.

Gesamtrendite und zeitgewichtete Rendite verschaffen einen Überblick über die absolute und relative Wertentwicklung Ihres Portfolios. Stellt man beide Größen gegenüber, kann unter Umständen allerdings der Eindruck entstehen, dass die beiden Zahlen nicht zusammenpassen. Es kann sogar dazu kommen, dass die in Prozent angegebene zeitgewichtete Rendite positiv ist, obwohl die in Euro angegebene Gesamtrendite negativ ist. Das kann durch die Ein- und Auszahlungshistorie begründet sein. Dies ist an einem Beispiel leicht erklärbar. Ein Anleger macht mit einer Anlagesumme von 10.000 Euro in einem Jahr 20 Prozent Plus, sein Depotwert steigt dadurch auf 12.000 Euro. Dann zahlt er 100.000 Euro ein, anschließend fällt der Markt um zehn Prozent. Am Ende des zweiten Jahres hat er 100.800 Euro im Depot, gegenüber 110.000 Euro, die er insgesamt eingezahlt hat. Absolut gesehen ist das ein Verlust. Die Gesamtrendite oder einfache Rendite ist in dem Fall negativ, der Anleger hat 9.200 Euro verloren.

Die zeitgewichtete Rendite – im ersten Jahr plus 20 Prozent, im zweiten Jahr minus zehn Prozent – ist gleichwohl insgesamt positiv, sie liegt nach zwei Jahren bei acht Prozent. Möglich ist auch der umgekehrte Fall: Der Anleger erhält eine negative zeitgewichtete Rendite in Prozent angezeigt, während seine Gesamtrendite positiv ist.

Zur Veranschaulichung noch ein Rechenbeispiel: Wir nehmen an, vier Anleger haben jeweils 110.000 Euro, die sie über zwei Jahre investieren. Das zugrunde liegende Portfolio ist bei allen dasselbe, die Ein- und Auszahlungen der Anleger unterscheiden sich allerdings. Die Tabelle zeigt, wie sie agieren und wie die dazugehörigen Renditeangaben aussehen.

Alle vier waren denselben Marktbewegungen ausgesetzt und haben somit dieselbe zeitgewichtete Rendite erzielt. Durch individuelle Ein- und Auszahlungen unterscheiden sich die Gesamtrenditen jedoch stark. Steuern haben wir der Einfachheit halber hier nicht berücksichtigt, was aber nichts an der Gesamtaussage des Beispiels ändert.

Wer über Scalable Capital Geld anlegt, wird vierteljährlich per Newsletter ausführlich informiert, was sich in den Portfolios der unterschiedlichen Risikokategorien getan hat. Hier erfährt der Anleger unter anderem, wie sich alle Portfolios einer Kategorie im Mittel entwickelt haben – nach Kosten und vor Steuern. Auch auf unserer Webseite zur erzielten Rendite weisen wir diese Renditen aus. Die Formulierung „im Mittel“ ist in diesem Zusammenhang wichtig, denn die Performance der Portfolios einzelner Anleger kann sich davon leicht unterscheiden. Sie kann höher oder niedriger ausfallen. Das liegt daran, dass auch innerhalb derselben Risikokategorie jedes Portfolio individuell verwaltet wird. Zu leichten Abweichungen können zum Beispiel Sparpläne, die Höhe der Anlagesumme oder steuerliche Aspekte führen.

Beim Vergleich unterschiedlicher Geldanlagen sollten Sie nicht allein auf die Rendite schauen, sondern diese ins Verhältnis setzen zum Risiko, das Sie eingehen. Denn als Anleger setzen Sie nicht nur Ihr Geld, sondern auch Ihre Risikobereitschaft ein. Unter Umständen erkaufen Sie sich bei bestimmten Anlagen die Aussicht auf höhere Erträge mit einer unverhältnismäßig großen Gefahr starker Wertverluste. Bei Scalable Capital zielen wir auf ein möglichst günstiges Rendite-Risiko-Verhältnis in den Portfolios unserer Kunden ab. Wir messen dieses regelmäßig am Verhältnis von erzielter Rendite und Maximum Drawdown, also dem stärksten historischen Wertverlust einer Anlagestrategie. An der Return-Drawdown-Ratio können Sie ablesen, wie viel Rendite Sie pro erlittenem Prozentpunkt an Drawdown erzielen und wie repräsentative, weltweit anlegende und in Euro denominierte europäische Mischfonds im Vergleich abschneiden. Die Return-Drawdown-Ratios, die unsere Portfolios bisher erzielt haben, finden Sie ebenfalls auf unserer Seite zur erzielten Rendite.

Bild: katjen/shutterstock.com

Risikohinweis – Die Kapitalanlage ist mit Risiken verbunden und kann zum Verlust des eingesetzten Vermögens führen. Weder vergangene Wertentwicklungen noch Prognosen haben eine verlässliche Aussagekraft über zukünftige Wertentwicklungen. Wir erbringen keine Anlage-, Rechts- und/oder Steuerberatung. Sollte diese Website Informationen über den Kapitalmarkt, Finanzinstrumente und/oder sonstige für die Kapitalanlage relevante Themen enthalten, so dienen diese Informationen ausschließlich der allgemeinen Erläuterung der von Unternehmen unserer Unternehmensgruppe erbrachten Wertpapierdienstleistungen. Bitte lesen Sie auch unsere Risikohinweise und Nutzungsbedingungen.

Scalable Capital bietet erstklassige Vermögensverwaltung mit einer wegweisenden Investment-Technologie. Global diversifizierte ETF-Portfolios mit modernem Risikomanagement, zu niedrigen Kosten.