Fünf Tipps für den Vermögensaufbau

18. April 2019 |

Wer regelmäßig Geld zurücklegt und dieses gut investiert, ist im Alter nicht allein auf die Rente angewiesen. Wie sich Sparen und Vermögensaufbau im Leben verankern lassen, dazu haben wir fünf Tipps zusammengestellt.

Jeder dritte Deutsche hat laut einer Umfrage der Direktbank ING überhaupt keine Ersparnisse. Wer sich zu dieser Gruppe zählt, der sollte einmal alle Einnahmen und Ausgaben gegenüberstellen. Das macht vergessene Kostenfresser wie vor langer Zeit abgeschlossene Abonnements sichtbar und zeigt, ob unterm Strich am Monatsende etwas übrig bleibt oder die Ausgaben die Einnahmen sogar übersteigen. Eine solche Aufstellung ist auch hilfreich, wenn man schon Geld zurücklegt und seine monatliche Sparquote erhöhen will.

Ein Überblick lässt sich zum Beispiel mit PC-Programmen oder speziellen Apps gewinnen. Wer unnötige Ausgaben identifiziert und zurückgefahren hat, sollte als nächsten Schritt offene Schulden begleichen. Für einen laufenden Ratenkredit bezahlen Verbraucher oft effektive Jahreszinsen von mehr als fünf Prozent. Wer regelmäßige Sondertilgungen nutzt, verringert seine Restschuld schneller und spart dadurch Kreditzinsen.

Für alle, die mit dem Sparen angefangen haben, gilt: Sie sollten versuchen, möglichst viel aus ihrem Geld herauszuholen, ohne ihre Risikotoleranz und -tragfähigkeit überzustrapazieren. Natürlich sollte immer etwas Liquidität verfügbar sein für unvorhergesehene Ausgaben. Wie hoch die Notfallreserve sein soll, hängt von der beruflichen Situation und der Vermögenslage insgesamt ab. Sie sollte auf jeden Fall die Lebenshaltungskosten für mehrere Monate decken. Auf dem Girokonto gibt es in der Regel keine Zinsen. Auch mit einem Tagesgeldkonto lässt sich kaum noch eine Rendite erwirtschaften. Der durchschnittliche Zinssatz für täglich fällige Einlagen lag laut Bundesbank zuletzt bei 0,02 Prozent, also weit unter der Teuerungsrate. Das heißt, selbst wenn die Summe auf dem Konto wächst, verliert das Geld durch Inflation an Wert.

Für das, was über den Notgroschen hinausgeht, sind daher Anlageformen empfehlenswert, die ein höheres Ertragspotenzial haben. Und die gibt es an den Finanzmärkten – etwa Aktien und Aktienfonds. Jeder sechste Deutsche hält laut Deutschem Aktieninstitut Aktien oder Fondsanteile. Im Vergleich zu anderen Ländern ist das ein eher geringer Teil der Bevölkerung. Hauptgrund für die Zurückhaltung ist die Befürchtung, dass Aktienanlagen sehr riskant seien. Richtig ist: 2018 verlor der DAX 18 Prozent an Wert. Richtig ist aber auch: Wer Ende 2003 in die im DAX enthaltenen Werte investierte, dessen Anteile gewannen bis Ende 2018 im Schnitt jährlich fast sieben Prozent an Wert – das war mit keinem Tagesgeldkonto zu schaffen. Allerdings musste der Anleger für die höhere Rendite auch die Kursschwankungen aushalten.

Wie investiere ich am Kapitalmarkt am besten? Stock-Picking, die Auswahl einzelner Aktien, bedeutet zum einen viel Aufwand: Welche Geschäftsmodelle könnten das nächste heiße Ding sein, welche Branchen und Unternehmen versprechen für die nächsten Jahre satte Renditen? Wissenschaftliche Studien zeigen zudem immer wieder, dass niemand systematisch prognostizieren kann, welche Aktien sich überdurchschnittlich gut entwickeln.

Selbst der großen Mehrzahl der professionellen Fondsmanager gelingt es nicht, durch Stock-Picking auf Dauer den Markt zu schlagen. So zeigt etwa das jüngste Aktiv-Passiv-Barometer der Analysefirma Morningstar, dass aktiv verwaltete Fonds langfristig meist schlechter abschneiden als vergleichbare Indexfonds.

Anteile aktiv verwalteter Fonds in ausgewählten Kategorien, die nach dem jeweiligen Zeitraum noch existierten und ihr passives Pendant schlugen*

Kategorie | 1 Jahr | 3 Jahre | 5 Jahre | 10 Jahre | 15 Jahre |

|---|---|---|---|---|---|

Aktien Deutschland (Standardwerte) | 40% | 27% | 43% | 33% | 26% |

Aktien USA (Standardwerte) | 26% | 8% | 5% | 4% | 6% |

Anleihen weltweit | 19% | 28% | 29% | 40% | 32% |

Das ist ein klares Argument für börsengehandelte Indexfonds, kurz ETFs (Exchange Traded Funds). Weil hier keine hochbezahlten Fondsmanager vermeintlich aussichtsreiche Einzelaktien auswählen, werden sie auch als passive Fonds bezeichnet. ETFs zeichnen die Entwicklung eines Index wie des DAX oder des MSCI World nach. Der Anleger schneidet somit nicht besser ab als der Markt, aber auch nicht schlechter.

Mit der Investition in ETFs erreicht ein Anleger zudem schon mit geringem Einsatz eine Diversifikation über viele Branchen und Regionen. Der MSCI World beispielsweise bildet die Entwicklung von mehr als 1.600 Einzelwerten in 23 Industrieländern ab. Je breiter gestreut eine Anlage am Kapitalmarkt, umso weniger ist die Wertentwicklung von einzelnen Firmen abhängig. Zusätzlich diversifizieren lässt sich eine Anlage durch das Beimischen anderer Anlageklassen wie Anleihen oder Rohstoffe. Ein solcher Mix hilft, Schwankungen an den Märkten abzupuffern, weil Verluste in einer Anlageklasse durch Gewinne in einer anderen (teils) ausgeglichen werden können.

Ein weiterer Vorteil von ETFs sind ihre niedrigen Kosten. Morningstar hat unlängst die Kosten in Europa aufgelegter Fonds verglichen: Aktiv verwaltete Aktienfonds kosten Anleger im Durchschnitt laufende Gebühren von 1,65 Prozent im Jahr. Hinzu kommen Handelskosten von 0,35 Prozent und Performance-Gebühren von durchschnittlich 0,17 Prozent. Berücksichtigt man noch den Ausgabeaufschlag, der beim Fondskauf einmalig oft mit bis zu fünf Prozent zu Buche schlägt, landet man schnell bei Gesamtkosten zwischen zwei und drei Prozent pro Jahr. Bei passiven Aktienfonds hingegen betragen die laufenden Gebühren im Durchschnitt nur 0,39 Prozent pro Jahr, die Handelskosten liegen bei 0,08 Prozent. Und günstige ETFs auf den DAX oder den S&P 500 sind zum Teil schon für laufende Kosten von rund 0,1 Prozent pro Jahr zu haben. Performance-Gebühren gibt es bei ETFs nicht, da hier gar nicht angestrebt wird, einen Vergleichsindex zu übertreffen. Ein Ausgabeaufschlag fällt ebenfalls nicht an.

So weit, so gut. Doch das Zusammenstellen und die Pflege eines Portfolios aus mehreren ETFs bleibt aufwendig. In welche Fonds soll ich in welcher Gewichtung investieren? Wie verhalte ich mich bei Abschwüngen am Aktienmarkt? Eine digitale Vermögensverwaltung wie die von Scalable Capital nimmt dem Anleger diese Entscheidungen ab. Scalable Capital setzt auf ETFs auf Aktien, Anleihen, Immobilien und Rohstoffe. Wir teilen das Kapital zwischen den Anlageklassen auf und schichten gegebenenfalls um. Dies geschieht automatisiert je nach der gewählten Risikoklasse und Veränderungen der Risikolage. Der Anleger muss sich dabei um nichts kümmern.

Die Risikoklasse bemisst sich bei Scalable Capital nach dem sogenannten Value-at-Risk (VaR), das ist der maximale Wertverlust, der innerhalb eines Jahres mit einer Wahrscheinlichkeit von 95 Prozent nicht überschritten werden soll. Ein wissenschaftlich fundiertes Risikomanagement überwacht das Portfolio ständig. Erkennt der zugrundeliegende Algorithmus, dass sich die Risikolage an den Märkten nachhaltig verändert, und droht ein höheres Verlustrisiko zu entstehen als für die gewählte Risikoklasse festgelegt, schichtet er von risikoreichen Anlageklassen wie Aktien in risikoärmere wie Anleihen um. Umgekehrt wird etwa die Aktienquote erhöht, wenn sich die Risikolage an den Märkten nachhaltig entspannt.

Regelmäßiges Sparen sollte möglichst fest im Leben verankert werden. Dabei hilft ein Sparplan erheblich. Kunden von Scalable Capital können zusätzlich zu einer Einmalanlage ab 10.000 Euro optional einen Sparplan mit Monatsraten ab 50 Euro abschließen. Jeweils am Monatsanfang wird die Rate eingezogen und angelegt.

Die Ratenhöhe lässt sich anpassen. Wer das Geld für die monatliche Einzahlung zeitweise nicht übrig hat, kann pausieren. Wenn sich der finanzielle Spielraum hingegen etwa durch eine Gehaltserhöhung vergrößert, kann man den monatlichen Betrag einfach nach oben schrauben.

Einrichtung, Ausführung und Änderung eines Sparplans kosten bei Scalable Capital nichts extra, sondern sind in den Kosten von jährlich 0,75 Prozent für die Vermögensverwaltung enthalten. Andere Sparplan-Anbieter verlangen für die Ausführung oft Geld. Wer etwa monatlich 50 Euro spart und für jede Ausführung 1,50 Euro zahlt, dem gehen jedes Mal drei Prozent seines Anlagebetrags verloren.

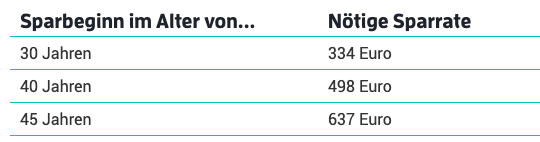

So früh wie möglich sollten Anleger mit dem Vermögensaufbau anfangen. Denn wer den Zeitpunkt hinausschiebt, den kostet das Vorsorgen später umso mehr Anstrengung. Mit der Time Machine, dem Altersvorsorge-Rechner von Scalable Capital, kann das jeder für sich abschätzen. Wir nehmen beispielhaft an, ein heute 30-Jähriger hat schon 10.000 Euro gespart und möchte ab 67 seine Rente 20 Jahre lang mit monatlich 1.000 Euro aufbessern.

Wählt er bei Scalable Capital eine mittlere Risikokategorie mit einem VaR von 18 Prozent, muss er über den Sparplan 334 Euro monatlich einzahlen, um sich ab dem Alter von 67 Jahren den monatlichen Ruhestands-Tausender zu sichern. Beginnt er erst zehn Jahre später mit dem Sparen, muss er für dasselbe Ziel jeden Monat schon 498 Euro einzahlen. Wer bis 45 wartet, der muss Monat für Monat sogar 637 Euro einzahlen. Angenommen wird für diese Schätzung, dass sich die Finanzmärkte über den Anlagezeitraum mittelmäßig entwickeln.

Grundlage für das Rechenbeispiel sind historische Börsendaten, die keinen Rückschluss auf die künftige Wertentwicklung zulassen. Der Rechner bietet somit keine belastbare Prognose oder Garantie für die erzielte Summe. Sie kann geringer, aber auch höher ausfallen. Unsere Beispielrechnung zeigt allerdings, wie sehr es sich lohnt, möglichst früh mit dem Vermögensaufbau anzufangen.

Kapitalertragssteuer, eine konstante Inflationsrate von zwei Prozent und die Kosten der Vermögensverwaltung von 0,75 Prozent plus 0,17 Prozent ETF-Gebühren jährlich sind dabei bereits berücksichtigt (Stand: 1. Februar 2019, Details zu unseren Kosten finden Sie in unseren Vorabinformationen und auf unserer Website).

Fazit: Oft heißt es, die Deutschen gingen lieber zum Zahnarzt, als sich um ihr Geld zu kümmern. Unsere Tipps zeigen: Es sind nur wenige Schritte bis zum Start des Vermögensaufbaus. Und eine digitale Vermögensverwaltung kann den Anleger dabei stark unterstützen.

Risikohinweis – Die Kapitalanlage ist mit Risiken verbunden und kann zum Verlust des eingesetzten Vermögens führen. Weder vergangene Wertentwicklungen noch Prognosen haben eine verlässliche Aussagekraft über zukünftige Wertentwicklungen. Wir erbringen keine Anlage-, Rechts- und/oder Steuerberatung. Sollte diese Website Informationen über den Kapitalmarkt, Finanzinstrumente und/oder sonstige für die Kapitalanlage relevante Themen enthalten, so dienen diese Informationen ausschließlich der allgemeinen Erläuterung der von Unternehmen unserer Unternehmensgruppe erbrachten Wertpapierdienstleistungen. Bitte lesen Sie auch unsere Risikohinweise und Nutzungsbedingungen.