Sechs Fakten über die Deutschen und ihr Geld

30. April 2019 |

Die Deutschen unterhalten sich ungern über Geld. Bin ich mit meinem Ersparten eher Kirchenmaus oder Krösus? Haben die anderen mehr in Aktien investiert als ich? Selbst gute Freunde wissen oft wenig voneinander, was Finanzen angeht. Die Studie „Private Haushalte und ihre Finanzen” der Bundesbank gibt Einblick in die Vermögensverhältnisse zwischen Garmisch und Flensburg. Grundlage ist eine Befragung von rund 5.000 Haushalten, die die Bundesbank alle drei Jahre durchführt. Die jetzt veröffentlichten Daten stammen aus der jüngsten Erhebung im Jahr 2017.

Der mittlere Haushalt teilt Deutschland in eine ärmere und eine reichere Hälfte. Die 70.800 Euro sind somit in der Vermögensverteilung der Medianwert. Er ist weniger anfällig für Ausreißer als der Durchschnitt. Zum Vergleich: Das durchschnittliche Vermögen liegt bei 232.800 Euro.

Das Medianvermögen hat von 2014 bis 2017 um 17 Prozent zugelegt. Dies ist laut Bundesbank zum großen Teil auf gestiegene Einkommen zurückzuführen. Haushalte können dadurch mehr sparen und müssen weniger Kredite aufnehmen. Das durchschnittliche Vermögen ist im gleichen Zeitraum weniger stark gewachsen, nämlich um neun Prozent. Hinter dem gestiegenen Durchschnitt steht laut Bundesbank der Wertzuwachs von Immobilien und Aktien. Vor allem bei reicheren Bürgern sind diese Arten von Besitz verbreitet, bei Ärmeren dagegen kaum. So erhöht der Wertzuwachs zwar das Durchschnittsvermögen, beeinflusst das Medianvermögen aber nur geringfügig.

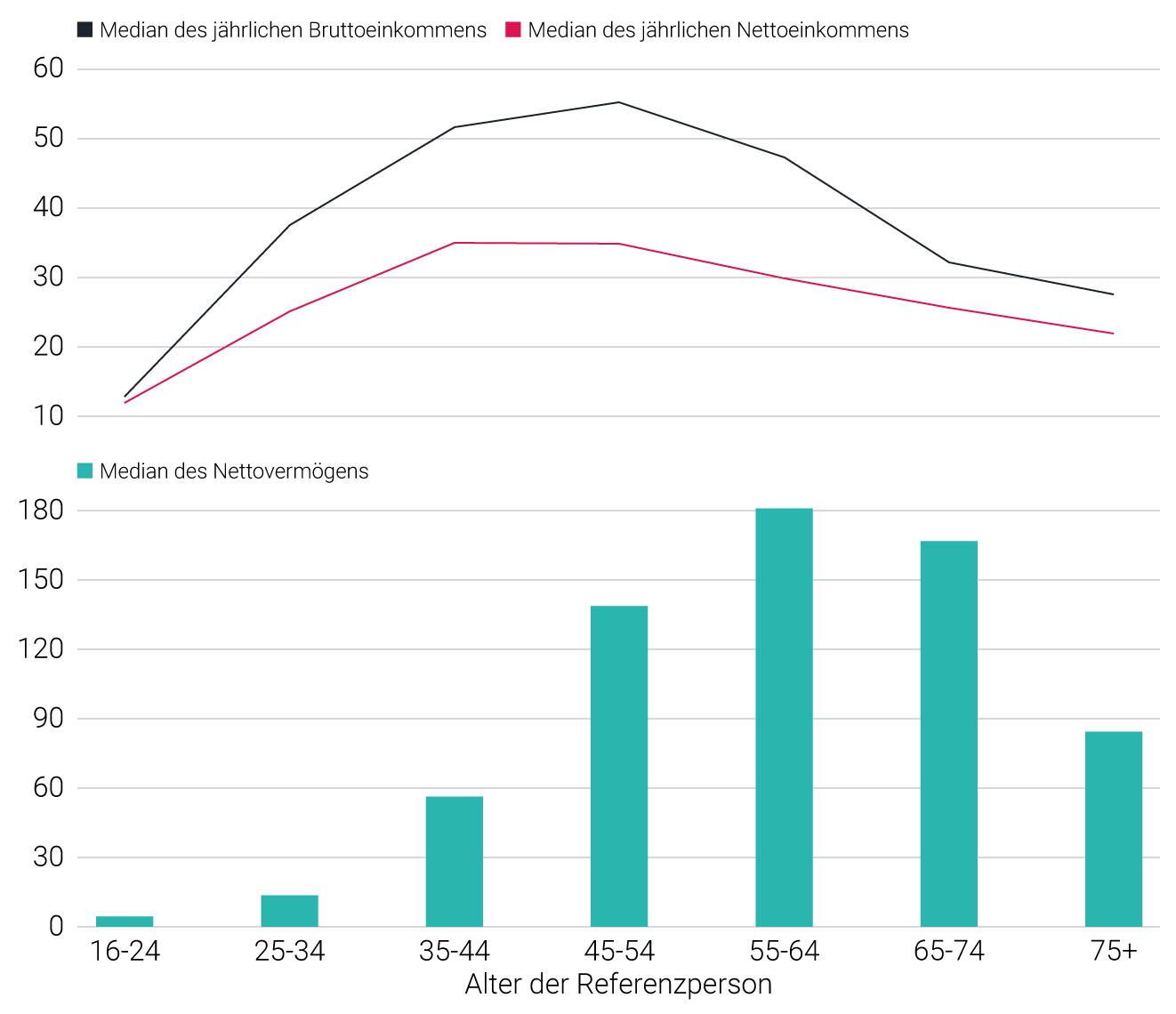

Schaut man sich die Verteilung nach Altersgruppen an, zeigt sich: Bis zum Alter von 55 bis 64 Jahren wächst das Medianvermögen, danach nimmt es ab – der typische Lauf, wenn man annimmt, dass Menschen ab dem Eintritt in den Ruhestand von ihrem Angesparten zehren. Auffällig: Das Einkommen sinkt schon vorher. Eine mögliche Erklärung hierfür ist laut Bundesbank, dass ein Teil der Beschäftigten schon vor dem Alter von 65 in den Ruhestand geht.

Einkommen* und Nettovermögen (jeweils in Tsd. €) nach Altersgruppen

Bei anderer Betrachtung fällt sie geringer aus. Die Bundesbank zählt Guthaben bei privaten Renten- und Lebensversicherungen zum Vermögen, nicht aber zukünftige Renten- oder Pensionsansprüche. Das Münchner Ifo-Institut hingegen rechnet in einem Kurzbericht vom vergangenen Sommer auch die gesetzliche Rente, Pensionsansprüche sowie betriebliche und private Altersversorgung ein. Dadurch kommen die Wirtschaftsforscher auf einen geringeren Gini-Indexwert von 51.

Die unterschiedlichen Ansätze, was zum Vermögen zählt und welche Vermögensverteilung sich daraus ergibt, machen deutlich: Wie groß die Ungleichheit hierzulande ist, ist immer auch eine Frage der Sichtweise.

* Hat der Gini-Index einen Wert von 0, bedeutet dies, dass alle gleich viel haben. Liegt der Indexwert hingegen bei 100, besitzt eine Person das gesamte Vermögen.

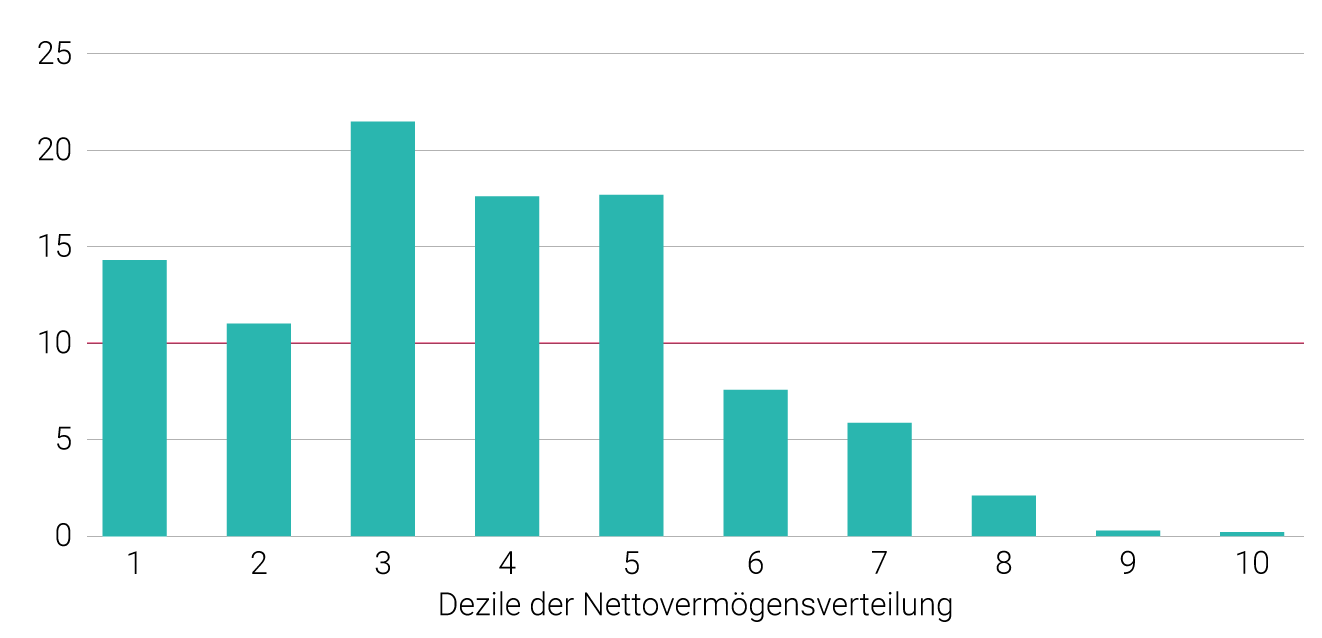

Generell sieht sich die reichere Hälfte der Deutschen offenbar als weniger begütert an, als sie ist: In die fünf oberen Zehntel der Vermögensverteilung sortierten sich jeweils weniger als zehn Prozent der Befragten ein. Dafür ordnen sich teilweise um die 20 Prozent einem der Zehntel unterhalb der Mitte zu. Das sind nahezu doppelt so viele, wie tatsächlich zur jeweiligen Gruppe gehören.

Anteil der Haushalte gemäß Selbsteinschätzung (in %)

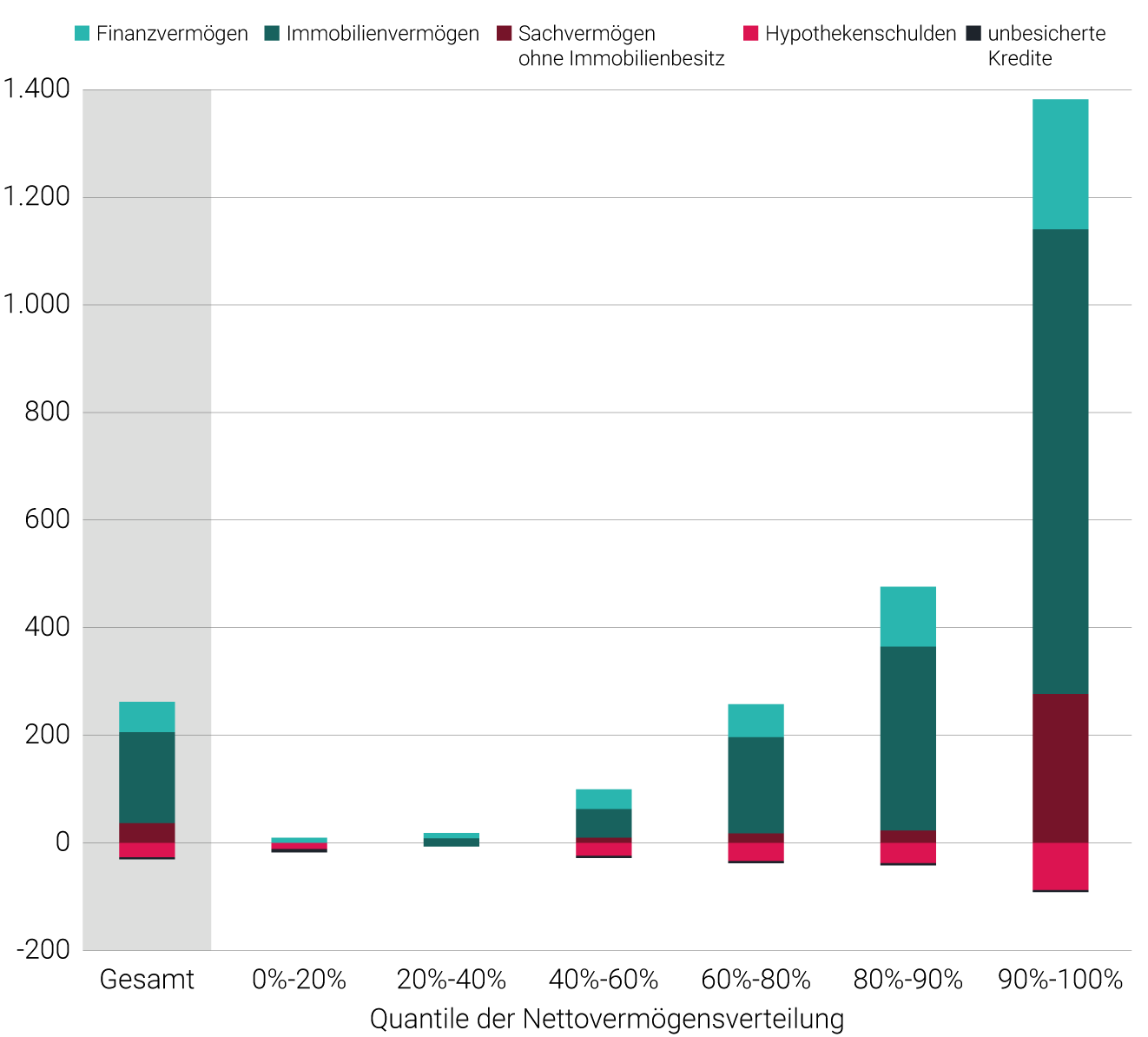

Auch Aktienbesitz ist bei den Reicheren deutlich weiter verbreitet. Von den oberen zehn Prozent hat mehr als jeder Dritte Aktien oder Fondsanteile. Das untere Vermögensfünftel hat weder das eine, noch das andere.

Vermögenswerte und Schulden (in Tsd. €)

Das durchschnittliche Aktienvermögen ist im gleichen Zeitraum um 13 Prozent auf 43.700 Euro gewachsen, also deutlich weniger als die Ersparnisse auf Girokonten. Der Zuwachs bei den Aktien sieht erst recht gering aus, wenn man sich vor Augen führt, dass er zu einem wesentlichen Teil von der Entwicklung der Märkte getragen sein könnte. Zum Vergleich: Der DAX ist von Ende Juni 2014 bis Ende Juni 2017 (Zeitpunkt in der Mitte des Erhebungszeitraums für die Bundesbank-Studie) um 25 Prozent gestiegen, der Euro STOXX 50 immerhin um sieben Prozent.

Wie verbreitet die Zurückhaltung gegenüber dem Kapitalmarkt noch immer ist, zeigen auch zwei weitere Zahlen: Der Anteil der Besitzer von Fondsanteilen hat sich von 2014 bis 2017 nur leicht von 13 auf 16 Prozent erhöht, der der Aktionäre von zehn auf elf Prozent. Mittlerweile, Stand 2019, halten laut Deutschem Aktieninstitut 16 Prozent der Deutschen Aktien oder Fondsanteile.

Dass die Deutschen hinterherhinken, hat mit Unterschieden im Vermögensaufbau und in der Altersvorsorge zu tun. Beispiel Immobilienbesitz: Der Anteil derer, die in den eigenen vier Wänden wohnen, ist in Deutschland mit 44 Prozent vergleichsweise niedrig. In Österreich wohnen 56 Prozent in einer eigenen Wohnung oder dem eigenen Haus, in Italien sogar drei Viertel der Haushalte.

Auch was die Rente angeht, gibt es Unterschiede. In den USA etwa ist das Bewusstsein für private Vorsorge zusätzlich zur staatlichen Alterssicherung stärker ausgeprägt als hierzulande. Ein Baustein sind Sparpläne, in die der Arbeitgeber einen Teil des monatlichen Bruttolohns einzahlt. Das Geld wird in der Regel über Fonds unter anderem in Aktien angelegt.

Bild: Robert Wiedemann, unsplash.com

Risikohinweis – Die Kapitalanlage ist mit Risiken verbunden und kann zum Verlust des eingesetzten Vermögens führen. Weder vergangene Wertentwicklungen noch Prognosen haben eine verlässliche Aussagekraft über zukünftige Wertentwicklungen. Wir erbringen keine Anlage-, Rechts- und/oder Steuerberatung. Sollte diese Website Informationen über den Kapitalmarkt, Finanzinstrumente und/oder sonstige für die Kapitalanlage relevante Themen enthalten, so dienen diese Informationen ausschließlich der allgemeinen Erläuterung der von Unternehmen unserer Unternehmensgruppe erbrachten Wertpapierdienstleistungen. Bitte lesen Sie auch unsere Risikohinweise und Nutzungsbedingungen.