Gewinnmaschine Aktienmarkt

16. März 2018 |

Heute ist der Tag der Aktie. Zu Recht. Aktien fristen beim Gros der Bevölkerung immer noch ein Schattendasein. Da kann es nicht schaden, wenn sie etwas mehr Aufmerksamkeit bekommen. Nur knapp acht Prozent der Deutschen sind direkte Aktionäre. In Österreich ist die Quote ähnlich niedrig, in der Schweiz sind es immerhin um die 20 Prozent. Rechnet man die Aktienfondsbesitzer dazu, dann liegen die Zahlen zwar etwas höher. Dennoch fehlt es der Aktie an breiter Akzeptanz – obwohl sie langfristig eine extrem starke Gewinnmaschine ist. Wie stark, das offenbart diese Grafik:

Hinweis: Weder vergangene Wertentwicklungen noch Prognosen haben eine verlässliche Aussagekraft über zukünftige Wertentwicklungen. Quelle: Elroy Dimson, Paul Marsh, Mike Staunton: „Triumph of the Optimists‟; Credit Suisse

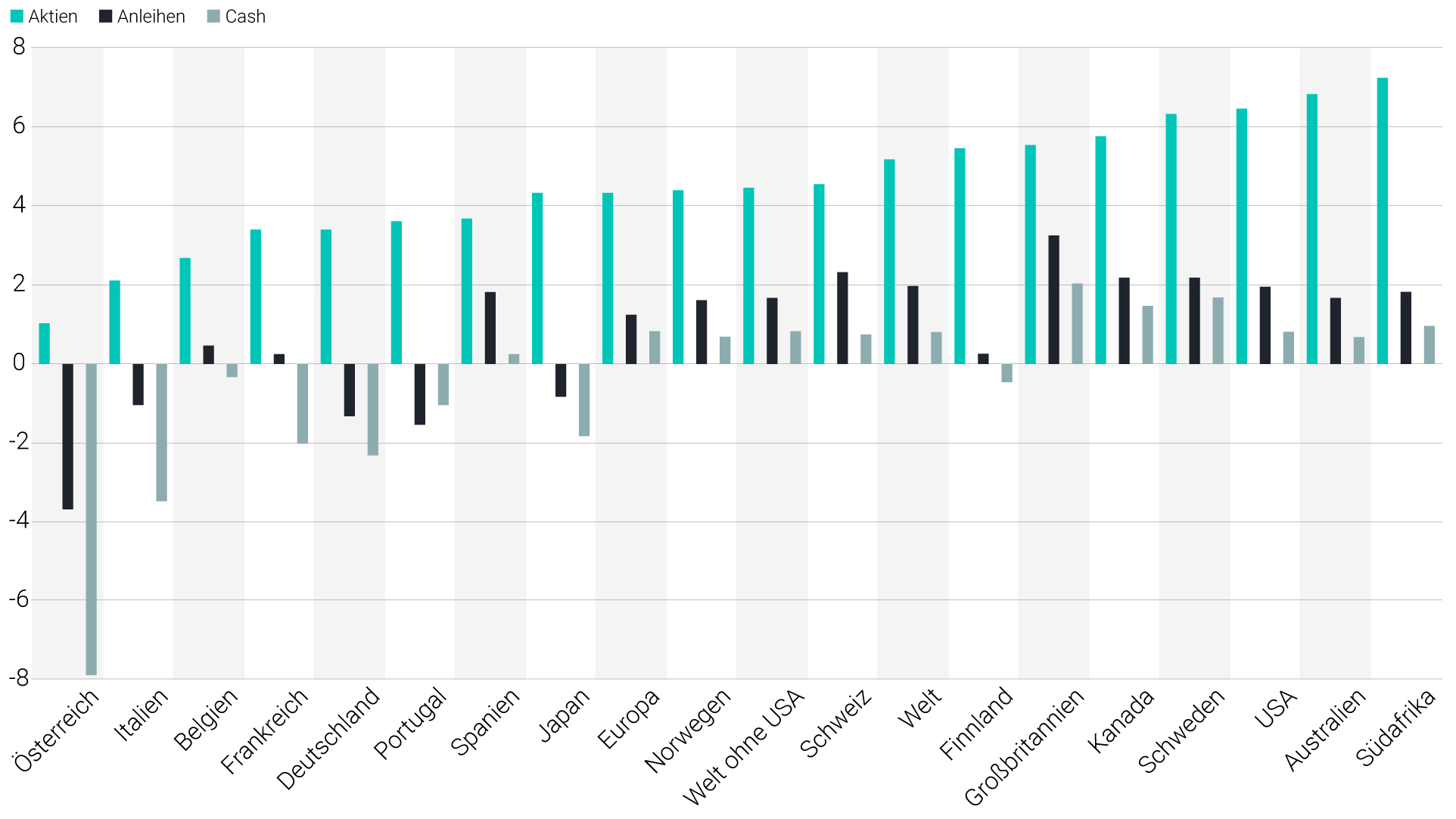

Hier sieht man die durchschnittliche jährliche Rendite, die Aktien, Anleihen und Cash in verschiedenen Ländern und Regionen seit dem Jahr 1900 abgeworfen haben – und zwar real, also nach Abzug der Inflation. Was sofort ins Auge sticht: Überall erzielten Aktien eine positive Rendite. Und überall waren sie ein lukrativeres Investment als Anleihen. Ein Weltaktienportfolio hat im Schnitt 5,2 Prozent pro Jahr zugelegt – trotz zweier Weltkriege, der Weltwirtschaftskrise in den 30er Jahren und der Finanzkrise von 2008. Zum Vergleich: Ein globales Bondportfolio hat in derselben Periode rund zwei Prozent pro Jahr draufgesattelt, also nicht mal halb so viel. Das haben Wissenschaftler von der London Business School in Zusammenarbeit mit der Credit Suisse ermittelt.

Dabei soll nicht unerwähnt bleiben, dass Aktien ein höheres Risiko in sich tragen als Bonds. In den düsteren Börsenjahren von 1929 bis bis 1931 erlitt das globale Aktienportfolio zum Beispiel einen Verlust von 54 Prozent. Und 2008 musste es mit 41 Prozent den höchsten Jahresverlust hinnehmen. Doch dafür hat es von 1949 bis 1959 – in seiner stärksten Phase – um fast 400 Prozent zugelegt. Und in den 80er Jahren verzeichnete es einen Gewinn von mehr als 250 Prozent. Für den Anleger heißt das: Schwankungen muss er an den Aktienbörsen aushalten. Am besten begegnet er ihnen mit Ausdauer. Denn je länger er investiert bleibt, desto geringer ist die Wahrscheinlichkeit, dass er am Ende einen Verlust hinnehmen muss.

Und noch etwas lässt sich aus der Grafik herauslesen: warum globale Diversifikation so wichtig ist. Wer einen Blick auf europäische Länder wie Österreich oder Deutschland wirft, stellt fest, dass sie im Renditeranking weit hinten rangieren. Ein wichtiger Grund dafür sind die beiden Weltkriege und die Hyperinflation der 20er Jahre, die an den Finanzmärkten dieser Staaten besonders tiefe Bremsspuren hinterlassen haben. So verbuchten Anleihen und Cash von 1900 bis heute real sogar einen Verlust. Auch die Aktienbörsen haben relativ schwach abgeschnitten, mit realen Durchschnittsrenditen zwischen rund 1,0 und 3,5 Prozent pro Jahr. Daran erkennt man: Sich beim Anlegen auf eine Region oder ein Land zu konzentrieren, ist keine gute Idee, sondern eine riskante Wette – selbst über einen so langen Zeitraum.

Bild: Unsplash/Lucas Favre

Risikohinweis – Die Kapitalanlage ist mit Risiken verbunden und kann zum Verlust des eingesetzten Vermögens führen. Weder vergangene Wertentwicklungen noch Prognosen haben eine verlässliche Aussagekraft über zukünftige Wertentwicklungen. Wir erbringen keine Anlage-, Rechts- und/oder Steuerberatung. Sollte diese Website Informationen über den Kapitalmarkt, Finanzinstrumente und/oder sonstige für die Kapitalanlage relevante Themen enthalten, so dienen diese Informationen ausschließlich der allgemeinen Erläuterung der von Unternehmen unserer Unternehmensgruppe erbrachten Wertpapierdienstleistungen. Bitte lesen Sie auch unsere Risikohinweise und Nutzungsbedingungen.

Scalable Capital bietet erstklassige Vermögensverwaltung mit einer wegweisenden Investment-Technologie. Global diversifizierte ETF-Portfolios mit modernem Risikomanagement, zu niedrigen Kosten.