Altersarmut

Laut dem Statistischen Bundesamt waren 2024 in Deutschland 19,4 % der Menschen ab 65 Jahren von Armut bedroht – das entspricht nahezu jeder fünften Person in dieser Altersgruppe. Bei Frauen lag der Anteil sogar noch um drei Prozentpunkte höher als bei Männern.

Um in die Altersarmut zu rutschen, spielen einige Faktoren zusammen. Welche das sind und welche Gründe dafür sprechen, jetzt mit der Vorsorge zu beginnen, beschreiben wir in unserem Finanzblog.

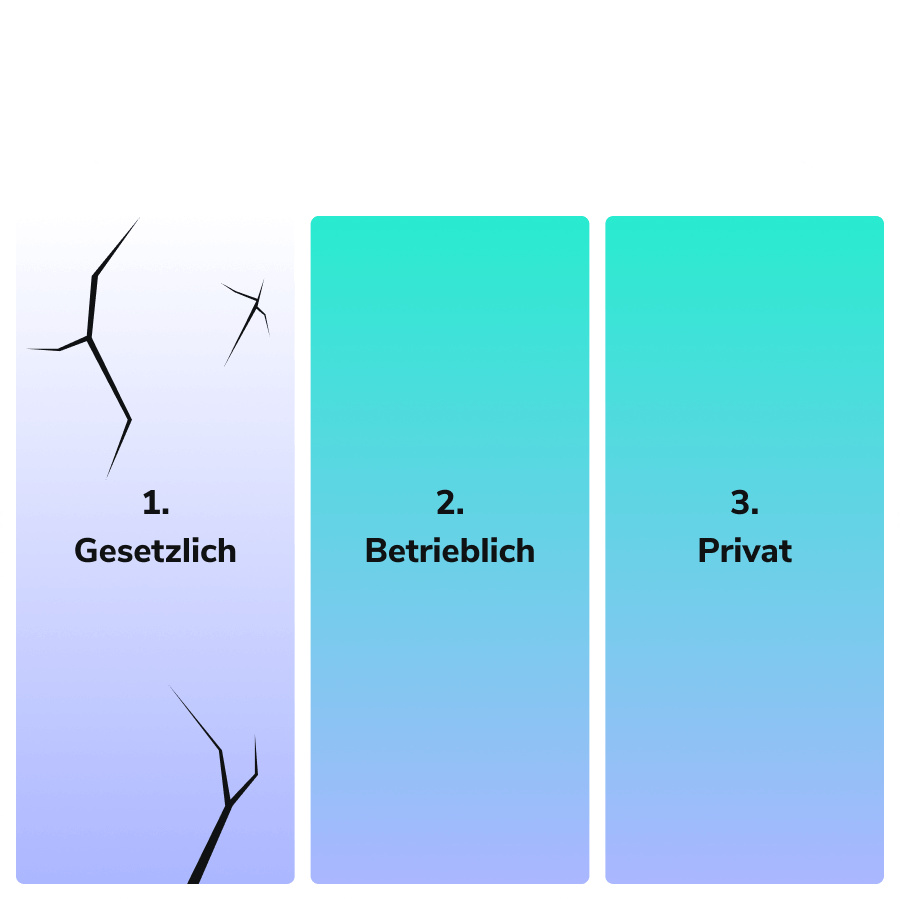

Die drei Säulen der Altersvorsorge

|

Gesetzliche Rente: Grundlage der Alterssicherung in Deutschland |

|

Betriebliche Altersvorsorge: Von Arbeitgebenden angeboten und vom Staat als zusätzliche Absicherung für das Rentenalter gefördert |

|

Unter die private Vorsorge fallen:  RentenversicherungenKapitallebensversicherungenEigenheimfinanzierungen RentenversicherungenKapitallebensversicherungenEigenheimfinanzierungenBesonders wichtig, wenn keine betriebliche Altersvorsorge vorhanden ist oder für Selbstständige, die nicht in die gesetzliche Rentenversicherung einzahlen. |

|

Wichtig ist, das Zusammenspiel der drei Teile zu verstehen: Weil die erste Säule – die gesetzliche – aufgrund der zunehmend alternden Bevölkerung wackelt, gilt es, mehr Wert auf die beiden anderen zu legen. |

Leistung einer guten Altersvorsorge

Für das Alter nur das Beste: Umsetzen lässt sich dieses Motto nur, wenn rechtzeitig die richtigen Weichen gestellt werden. Dabei gilt es vor allem auf die Kosten und Bedingungen zu achten:

|

Möglichst hohe Transparenz |

|

Passendes Maß an Flexibilität |

|

Risiko-Rendite-Verhältnis** entsprechend des Anlagetyps und Risikotoleranz | |

Vererbbarkeit |

**Risiko und Rendite sind zwei Seiten derselben Medaille. Das Risiko stellt dabei den geforderten Einsatz für die Aussicht auf Rendite dar. Und nur langfristig gilt, dass mehr Risiko in der Regel mehr Rendite bedeutet.

Anlegende unterscheiden sich in ihrem Anlagehorizont und ihrer Risikobereitschaft enorm. Das Vorsorgeprodukt muss daher immer im Einklang stehen mit dem individuellen Bedürfnis, um nachts weiter gut zu schlafen. Und es muss zur persönlichen finanziellen Lage passen.

Die eigene Rentenlücke kennen

So viel Geld braucht es für die Altersvorsorge

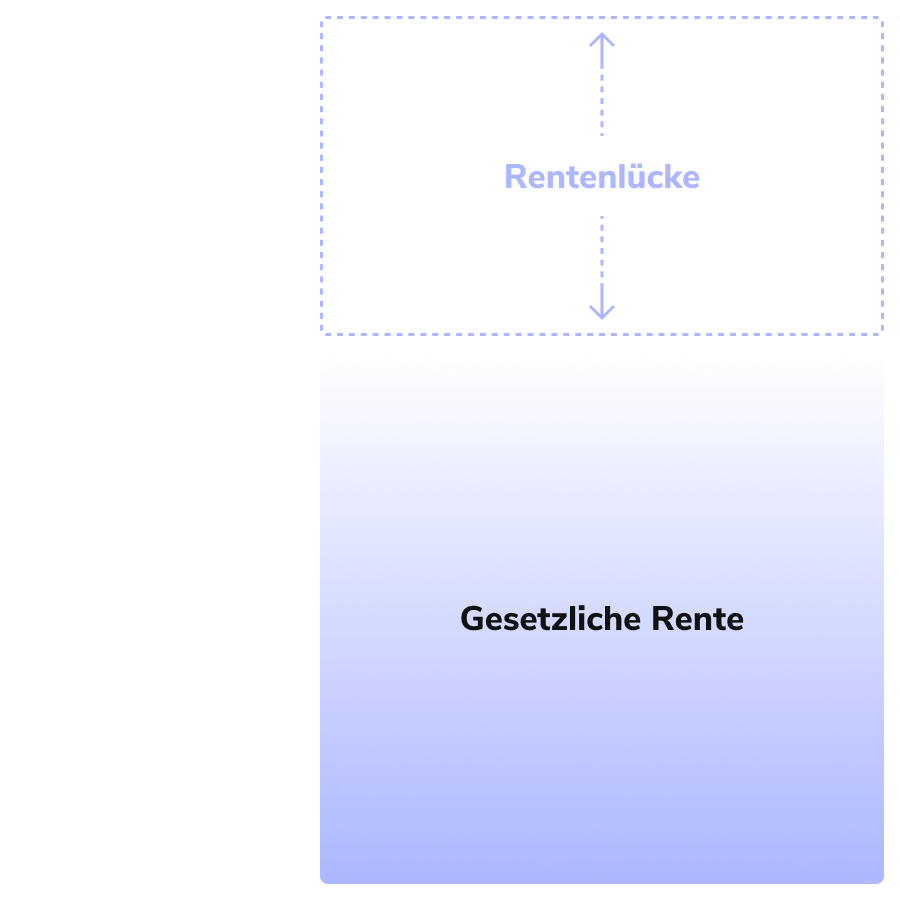

Die Rentenlücke bezeichnet die Differenz der Summe, die man für den Lebensunterhalt im Ruhestand benötigt, und den Einnahmen durch die gesetzliche Rente. Diese Lücke ergibt sich, da die gesetzliche Rente in den meisten Fällen die Ausgaben nicht komplett abdecken kann, da sie nicht dem vollen Gehalt entspricht. Kurz gesagt: es ist das Geld, was in der Pension zum gewünschten Lebensstandard fehlt.

So einfach berechnet sich die persönliche Rentenlücke

Die benötigte Menge an Geld, um im Ruhestand zu leben

|

Einnahmen durch die Rente erfahren |

|

Ausgaben im Ruhestand ermitteln |

|

Inflation und Rentensteigerung berücksichtigen |

Hinweis: Eine exakte Berechnung ist nicht möglich, da einige Annahmen zur finanziellen Zukunft getroffen werden.

|

|

Um die Rentenlücke zu schließen, sollte zusätzlich zur gesetzlichen Rente privat vorgesorgt werden. |

Staatliche Förderung für Ihre Altersvorsorge

Die private Vorsorge wird 2027 durch das neue Altersvorsorgedepot revolutioniert.

Die Bundesregierung modernisiert die private Vorsorge. Das neue Altersvorsorgedepot soll kostengünstige Kapitalmarktinvestments bei attraktiven Steuervorteilen ermöglichen.

Gründe für die Reform

- Demografischer Wandel: Der steigende Anteil älterer Menschen in der Bevölkerung setzt das bestehende gesetzliche Rentensystem unter Druck.

- Niedrige Renditechancen: Klassische Sparmodelle erzielen oft nicht mehr die erforderlichen Erträge für eine stabile Vorsorge.

- Transparenz und Flexibilität: Das Bedürfnis nach transparenten und flexiblen Vorsorgeprodukten wächst.

Ob für die eigene Absicherung oder als Frühstart-Rente für Kinder: Wir begleiten Ihren Weg in eine sorgenfreie Zukunft. Sobald das neue Altersvorsorgedepot gesetzlich verankert ist, wird Scalable ein entsprechendes Angebot bereitstellen. Bereits heute bieten wir Ihnen die Möglichkeit, privat für den Ruhestand vorzusorgen.