Fünf goldene Regeln für junge Anleger

9. April 2016 |

Sich in seiner Freizeit mit dem Thema Geldanlage zu beschäftigen, ist für viele Menschen etwa so attraktiv wie der Vergleich verschiedener Anbieter für die Hausratsversicherung oder das Erledigen der Steuererklärung. Trotzdem können Sie sich glücklich schätzen, wenn Sie in Ihren Zwanzigern oder frühen Dreißigern bereits genug verdienen, um Geld beiseite legen zu können und über eine sinnvolle Geldanlage für Ihre Ersparnisse nachzudenken.

So komplex, vielschichtig und für manchen auch langweilig die Welt der Geldanlage zu wirken scheint, ist eine Auseinandersetzung mit dem Thema für junge Berufstätige von essentieller Bedeutung für ihre Zukunft. Wie jeder aus den Medien weiss: auf die staatliche Altersvorsorge sollte man sich nicht mehr verlassen.

Die Kernelemente einer sinnvollen Geldanlagestrategie haben sich dabei im Laufe der Zeit nicht stark verändert. Wir haben Ihnen daher eine Übersicht der fünf goldenen Anlageregeln zusammengestellt, die jungen Anleger helfen können, das Thema Geldanlage frühzeitig und mit Erfolg anzugehen.

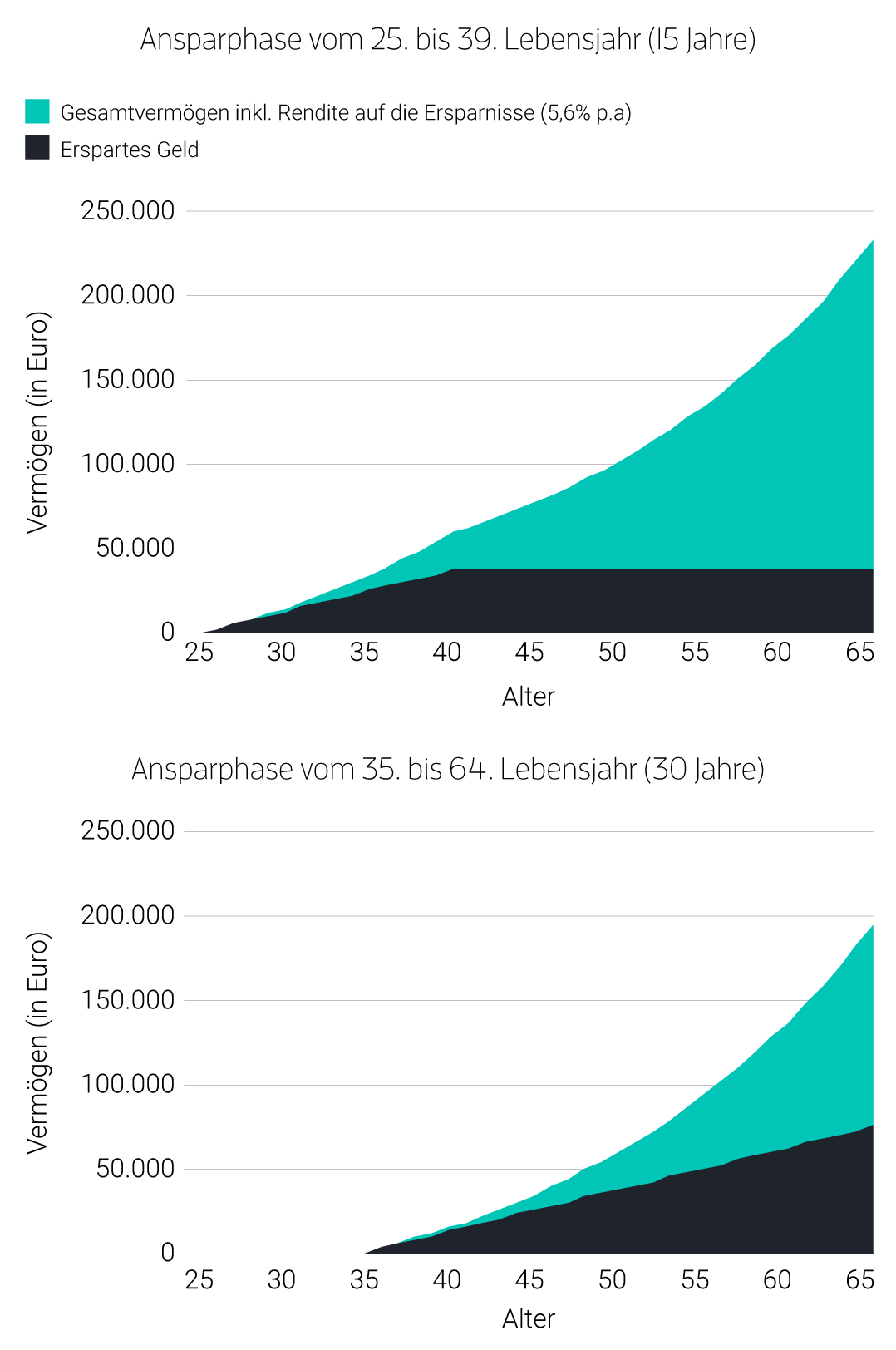

Dies sei an einem kurzen Rechenbeispiel verdeutlicht: wenn Susanne von 25 bis zum Ende ihres 39. Lebensjahres jährlich 2.500 Euro spart, in Summe also 37.500 Euro, so kann sie bei einer jährlichen Kapitalmarktrendite von 5,6 Prozent* im Alter von 65 Jahren über 233.000 Euro verfügen. Spart ihr Bruder Michael dagegen von Beginn seines 35. Lebensjahres bis zu seinem 65. Geburtstag jährlich 2.500 Euro, über die 30 Jahre hinweg also 75.000 Euro, so kann er trotzdem nur ein Vermögen von rund 195.000 Euro aufbauen. Er hat also doppelt so viel gespart wie Susanne, verfügt aber trotzdem über weniger Geld im Rentenalter.

Vermögensentwicklung bei jährlichem Sparplan von 2.500 Euro, in Abhängigkeit vom Startzeitpunkt

Weder vergangene Wertentwicklungen noch Prognosen haben eine verlässliche Aussagekraft über zukünftige Wertentwicklungen.

Daher unser Rat: entwickeln Sie mit einem monatlichen Sparplan die notwendige Disziplin für den kontinuierlichen Vermögensaufbau, denn sobald Sie das Geld nicht auf Ihrem Konto haben, ist die Versuchung in der Regel geringer, es auszugeben. Ein in den Zwanzigern oder Dreißigern angelegter Euro ist beim Aufbau eines langfristigen Vermögens weitaus wertvoller als ein Euro in Ihren Vierzigern oder Fünfzigern.

Bei Scalable Capital sagen wir stets: es geht bei der Geldanlage nicht um „Market Timing“, also den Versuch, Aktienkursentwicklungen vorherzusagen, sondern um „Time in the Market“, also den Zeitraum, über den man investiert bleibt. Er stellt einen entscheidenden positiven Hebel bei der Geldanlage dar.

Die Minimierung von Kosten und Gebühren ist von zentraler Bedeutung. Je geringer Ihre Kosten sind, desto höher ist die effektive Rendite oder Verzinsung einer Investition.

Bei der Geldanlage am Kapitalmarkt ist es in der Regel nicht möglich, die genaue Rendite eines Wertpapiers zu kontrollieren. Selbst vergleichsweise sichere Staatsanleihen können aufgrund von Zinsänderungen am Kapitalmarkt im Wert schwanken. Die Kosten einer bestimmten Anlageform, z.B. die Verwaltungsgebühren eines Aktienfonds, sind dagegen vorhersagbar und daher kontrollierbar. Empirische Daten zeigen: höhere Kosten bedeuten selten eine bessere Performance. Stattdessen verringert jeder Euro an Verwaltungsgebühr oder Handelsmarge den Anteil an der potenziellen Rendite, den der Anleger selbst verbuchen kann.

Zwischen 1,35 Prozent und 0,75 Prozent jährlicher Gebühr scheint kein großer Unterschied zu bestehen, aber im Laufe der Zeit kann sich der Unterschied von 0,6 Prozent Nettorendite deutlich auswirken. Legt man beispielsweise heute 100.000 Euro an und erzielt über die nächsten 30 Jahre eine Marktrendite von 5,6 Prozent* pro Jahr, so hätte man bei einer Gebührenbelastung von 0,75 Prozent pro Jahr ein Vermögen von knapp 415.000 Euro aufgebaut. Bei Gebühren von 1,35 Prozent reduziert sich dies um 66.000 Euro, auf knapp 349.000 Euro. Auch hier ist wieder der Zinseszinseffekt am Werk, allerdings in negativer Form: das Geld, das Sie einem Fondsmanager gezahlt oder für Transaktionsgebühren ausgegeben haben, kann nicht mehr für Sie arbeiten.

Daher ist es von erheblicher Bedeutung, Investitionsmöglichkeiten mit geringer Kostenbelastung zu finden. Passive Anlageinstrumente wie Exchange-Traded Funds (ETFs) eignen sich dafür hervorragend, denn sie ersparen Ihnen die oftmals deutlich höheren Gebühren für aktive Fondsmanager. Diese auch Index-Tracker genannten Produkte sind die günstigste Art für einen klassischen Privatanleger, Zugang zur Wertentwicklung eines breit gestreuten Index (z.B. Aktien oder Anleihen) zu bekommen, und sind auch Teil von Scalable Capitals Anlageuniversum.

Jede Geldanlage, die langfristig eine höhere Rendite als die Verzinsung auf dem Sparkonto erreichen kann, ist mit Risiken behaftet. Daran gibt es nichts zu beschönigen, doch da das Sparkonto oftmals nicht einmal einen Inflationsausgleich gewährleisten kann, man dort also mit ziemlicher Sicherheit real einen Wertverlust erleidet, führt an anderen Geldanlageformen kein Weg vorbei. Welche Form genau das sein sollte, hängt maßgeblich vom Zeithorizont der Anlage ab. Sparen Sie etwa für den Kauf eines Eigenheims, der in den nächsten 5-10 Jahren stattfinden soll, so sollten Sie mit einem geringeren Risikograd investieren, als bei einer längerfristigen Anlage über beispielsweise 30 Jahre.

Grundsätzlich gilt: je länger man auf sein Geld verzichten kann, umso eher kann man Marktflauten aussitzen und vom langfristigen Wachstum der Kapitalmärkte profitieren.

Dieser Punkt ist offensichtlich: jeder Anleger sollte seinen jährlichen Freistellungsauftrag nutzen.

Der Freistellungsauftrag für das Jahr 2016 liegt für ledige Personen bei 801 Euro und für verheiratete bei 1.602 Euro. Das bedeutet, dass Sie bis zu diesem Betrag keine Kapitalertragssteuer oder andere Ertragssteuern zahlen müssen, da sämtliche Gewinne bis zu diesem Betrag steuerfrei sind.

Wenn Sie aber in Hinblick auf Ihren Ruhestand anlegen, kann auch eine sogenannte Entgeldumwandlung für Sie relevant sein: In Deutschland haben Arbeitnehmer einen Anspruch auf Entgeltumwandlung in Höhe von bis zu 4 Prozent der Beitragsbemessungsgrenze in der gesetzlichen Rentenversicherung. Auf das umgewandelte Gehalt werden weder Einkommensteuer noch Sozialabgaben erhoben, allerdings sind die resultierenden Rentenzahlungen im Alter zu versteuern. Trotzdem hilft Ihnen der Zinseszinseffekt hier wieder beim Vermögensaufbau, da während der Ansparphase ein höherer Betrag für eingesetzt werden kann.

Seriöse Geldanlage hat wenig mit einer Lotterie gemein: wer wöchentlich oder gar täglich Aktien kauft und verkauft, mag zwar ab und an ein gutes Händchen haben und eine höhere Rendite als der brave Sparer auf seinem Sparkonto erwirtschaften. Man sollte derartige Aktivitäten aber nicht mit einer Strategie für den langfristigen Vermögensaufbau verwechseln. Denn die Geldanlage in wenige Einzeltitel birgt erhebliche Risiken und ist daher nicht geeignet, um systematisch und mit klar begrenzten Risiken Werte zu schaffen.

Scalable Capital hilft Anlegern bei, stetig und langfristig Vermögen aufzubauen und dabei nicht das Gefühl zu haben, einer unkontrollierbaren Lotterie ausgesetzt zu sein. Wir bestimmen auf Basis Ihrer Angaben in unserem Online-Anmeldeprozess genau, welche Risikovorgabe für Ihre persönliche Situation angebracht ist. Auf dieser Basis erstellen wir ein diversifiziertes ETF-Portfolio, das wir dynamisch anpassen, um auch langfristig und in wechselnden Marktumfeldern Ihre Risikovorgabe einzuhalten.

Die größte Erfindung des menschlichen Geistes? Der Zinseszins!

– Albert Einstein

*Entspricht der durchschnittlichen Jahresrendite des Euro Stoxx 50 zwischen 31.12.1996 und 31.12.2016.

Risikohinweis – Die Kapitalanlage ist mit Risiken verbunden und kann zum Verlust des eingesetzten Vermögens führen. Weder vergangene Wertentwicklungen noch Prognosen haben eine verlässliche Aussagekraft über zukünftige Wertentwicklungen. Wir erbringen keine Anlage-, Rechts- und/oder Steuerberatung. Sollte diese Website Informationen über den Kapitalmarkt, Finanzinstrumente und/oder sonstige für die Kapitalanlage relevante Themen enthalten, so dienen diese Informationen ausschließlich der allgemeinen Erläuterung der von Unternehmen unserer Unternehmensgruppe erbrachten Wertpapierdienstleistungen. Bitte lesen Sie auch unsere Risikohinweise und Nutzungsbedingungen.

Scalable Capital bietet erstklassige Vermögensverwaltung mit einer wegweisenden Investment-Technologie. Global diversifizierte ETF-Portfolios mit modernem Risikomanagement, zu niedrigen Kosten.

Die Kapitalanlage ist mit Risiken verbunden. Der Wert Ihrer Kapitalanlage kann fallen oder steigen. Es kann zu Verlusten des eingesetzten Kapitals kommen. Frühere Wertentwicklungen, Simulationen oder Prognosen sind kein verlässlicher Indikator für die künftige Wertentwicklung. Bitte beachten Sie hierzu unsere Risikohinweise.

Für Neukunden: 4 % p.a. Zinsen (Baader Bank) bis 1 Mio. € für 4 Monate. Danach 2,6 % p.a. variabler Zins bis 100.000 €. Zinsangebot nur mit PRIME+. Mehr Informationen.

![]()

![]()

![]()

![]()

![]()

![]()