Gute Bilanz – die Wertentwicklung unserer Portfolios im Jahr 2016

27. Januar 2017 |

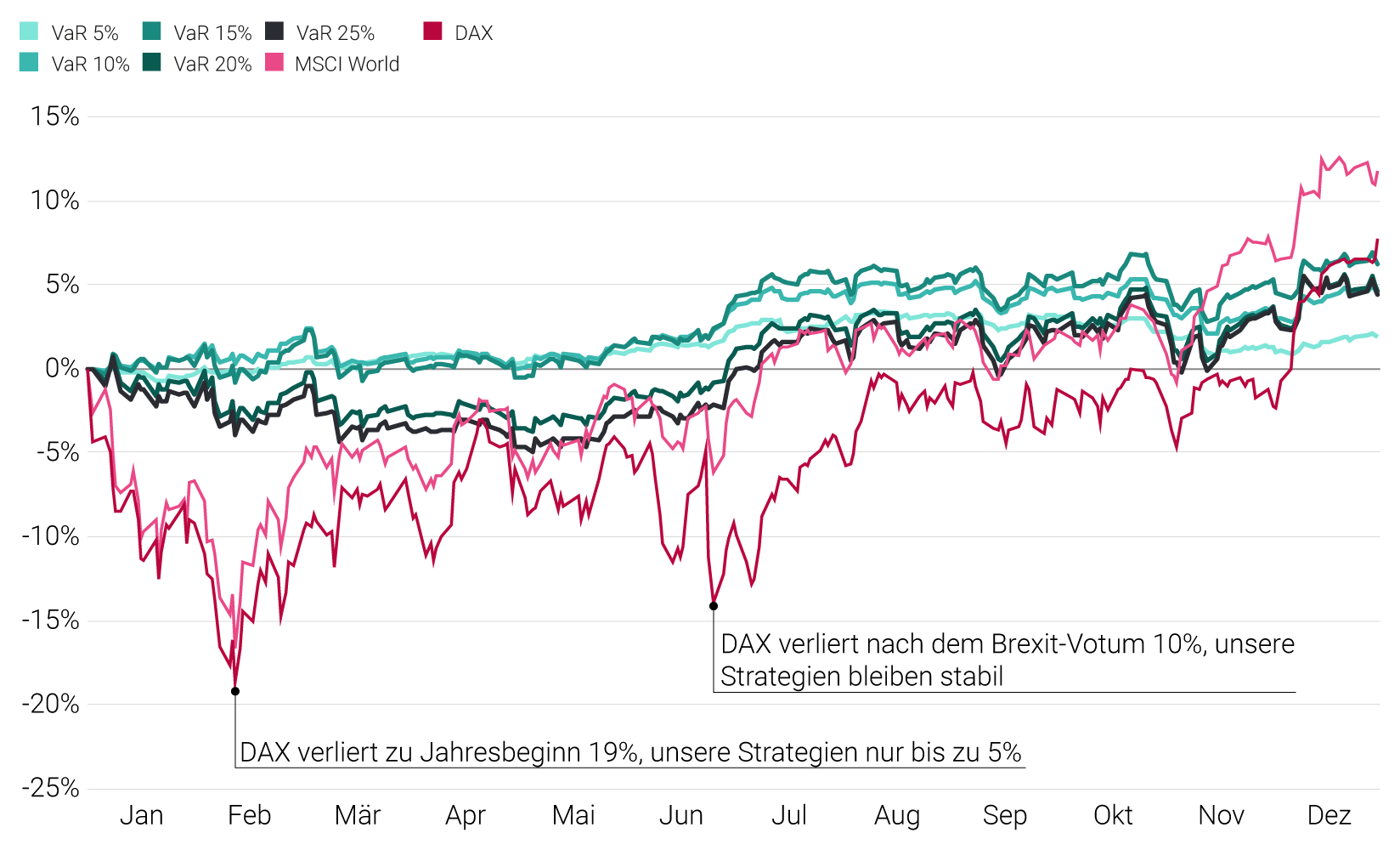

Das Börsenjahr 2016 hat den Anlegern einiges abverlangt – und zwar von Beginn an. Die Aktienmärkte in Frankfurt und New York erwischten den schlechtesten Start ihrer Geschichte. In der ersten Handelswoche brach der DAX um gut acht Prozent ein, der S&P 500 um sechs Prozent und der MSCI World um sieben Prozent. Die Talfahrt ging noch bis Mitte Februar weiter. Erst dann erholten sich die Kurse, bevor im Juni der nächste Einbruch kam, als Folge des Brexit-Votums. Hätte der DAX im Dezember nicht einen Schlussspurt hingelegt, wäre er im Minus gelandet. So schaffte der deutsche Leitindex noch ein Jahresplus von knapp sieben Prozent.

Ein turbulentes Jahr also. Wie ist es für Scalable Capital gelaufen? Konnten die ETF-Portfolios den Börsenstürmen trotzen und eine ordentliche Rendite einfahren? Ja, das belegt folgende Grafik.

Der Chart gibt die Portfolio-Performance wieder. Erstmals können wir die Zahlen unserer erzielten Rendite ausweisen. Die deutsche Finanzaufsicht BaFin gestattet eine Veröffentlichung erst, wenn ein Vermögensverwalter ein Jahr lang auf dem Markt ist. Die Sperrfrist ist abgelaufen – und das Ergebnis kann sich sehen lassen: Die Rendite unserer Anlagestrategien lag 2016 im Mittel zwischen zwei und sieben Prozent, je nach Risikoklasse und nach Abzug aller Gebühren und ETF-Kosten.

Dass sich unsere Portfolios in dem rauen Börsenjahr gut geschlagen haben, lässt sich auf den ersten Blick erkennen. In den mittleren und höheren Risikoklassen erzielten wir eine ähnlich hohe Performance wie der DAX. Und alle Portfolios schonten die Nerven der Anleger enorm. Im Januar und Februar 2016, als der MSCI-World-Index um 17 und der DAX um 19 Prozent abtauchte, gingen selbst unsere risikoreichsten Strategien (VaR 20 Prozent und mehr) nur um knapp fünf Prozent in die Knie. Auf den zehnprozentigen Kurssturz in Europa nach dem Brexit-Votum reagierten die Scalable-Capital-Portfolios überhaupt nicht.

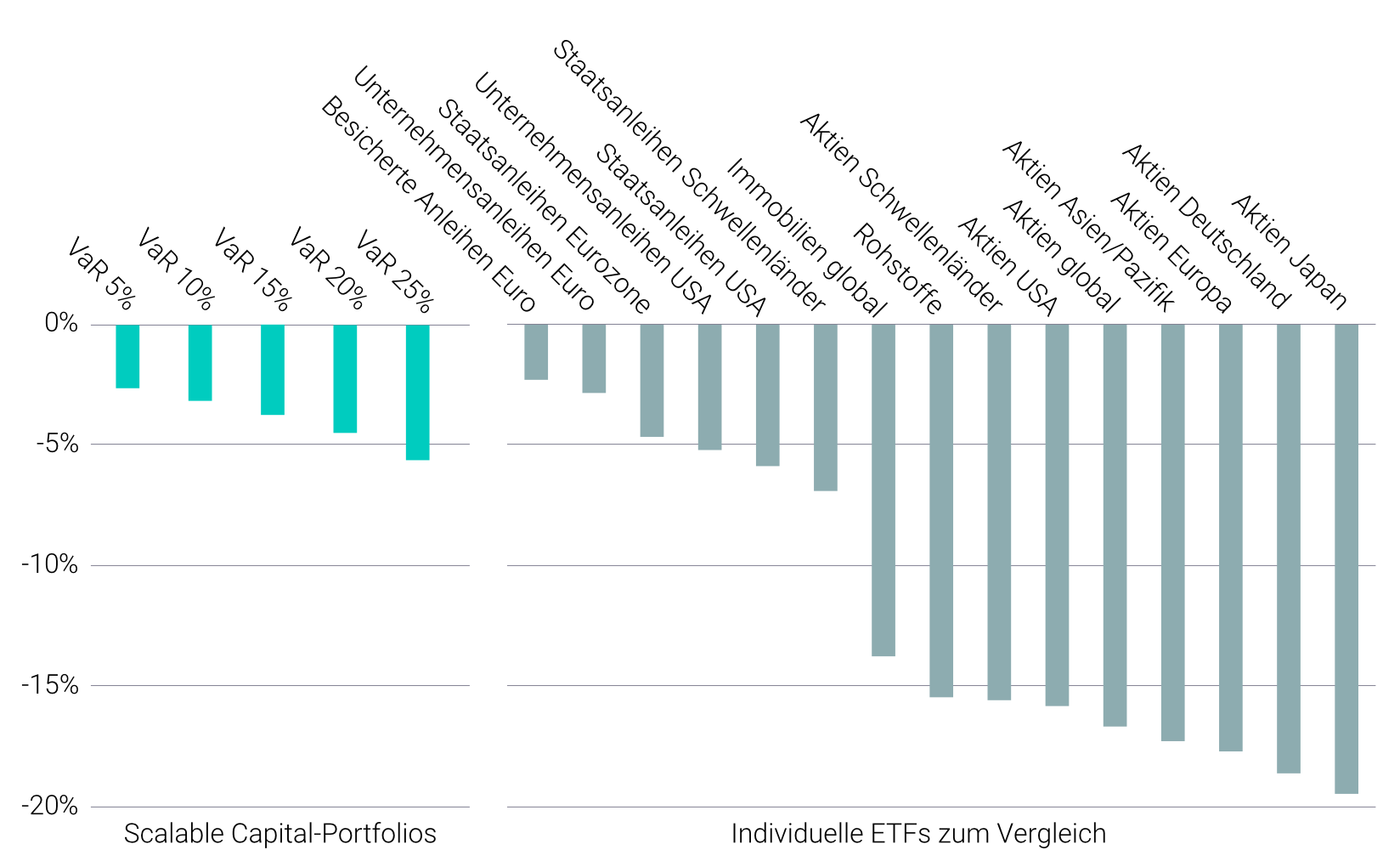

Rechnerisch lässt sich die Robustheit unserer ETF-Portfolios durch den Maximum Drawdown darstellen. Er gibt an, welchen Maximalverlust ein Anleger 2016 hätte hinnehmen müssen, wenn er zum ungünstigsten Termin ein- und ausgestiegen wäre. Bei unseren Anlagestrategien lag der Maximum Drawdown je nach Risikoklasse zwischen 2,6 und 5,5 Prozent. Die Aktienbörsen rund um den Globus mussten viel heftigere Rückschläge einstecken: je nach Region zwischen 15 und 20 Prozent. Der DAX war mit minus 19 Prozent einer der wackeligsten Kandidaten.

Was man dabei nicht vergessen sollte: Heute wissen wir, dass die Aktienindizes ihre Verluste im Jahresverlauf wieder wettgemacht haben. Doch wer solche Einbrüche miterlebt, hat eine ganz andere Perspektive. Schnell kommt Angst auf, dass sich der Kursrückgang zu einem Crash auswächst. Folglich verkaufen Anleger ihre Investments in solchen Phasen oft und bleiben auf ihren Verlusten sitzen, weil sie vom Aufschwung nicht mehr profitieren. Angstverkäufe gehören daher zu den größten Vermögensvernichtern in der Geldanlage. Wer schwankungsarme, automatisierte Strategien wie die von Scalable Capital anwendet, umschifft diese Psychofallen – ein entscheidender Vorteil.

Zurückzuführen ist die Stabilität der Portfolios auf unser dynamisches Risikomanagement. Wir stellen die Depots nicht nur aus den besten ETFs der verschiedenen Anlageklassen wie Aktien, Anleihen, Immobilien und Rohstoffen zusammen, um das Verlustrisiko zu senken. Wir achten auch ständig darauf, dass die anfangs festgelegte Risikovorgabe des Kunden eingehalten wird. Konkret heißt das: Sobald das Risiko der Geldanlage von der Vorgabe abzuweichen droht, schichten wir um. Damit können wir das Verlustrisiko zwar nicht ausschalten. Aber wir erreichen langfristig ein besseres Rendite-Risiko-Verhältnis als mit einer simplen Buy-and-Hold-Methode, bei der stur an der gewählten Vermögensaufteilung festgehalten wird.

Unter Privatanlegern – und manchen Profis – wird die Bedeutung des Rendite-Risiko-Verhältnisses unterschätzt. Meist starren sie beim Vergleich von Investments nur auf die bisher erzielte Rendite. Doch wer das Risiko ausblendet, kann böse Überraschungen erleben. Das Risiko ist so etwas wie die Währung des Anlegers. Damit bezahlt er für seine Rendite. Und wie bei jedem Geschäft sollte er darauf achten, nicht zu viel von seiner Währung einsetzen zu müssen, sonst droht irgendwann der Bankrott.

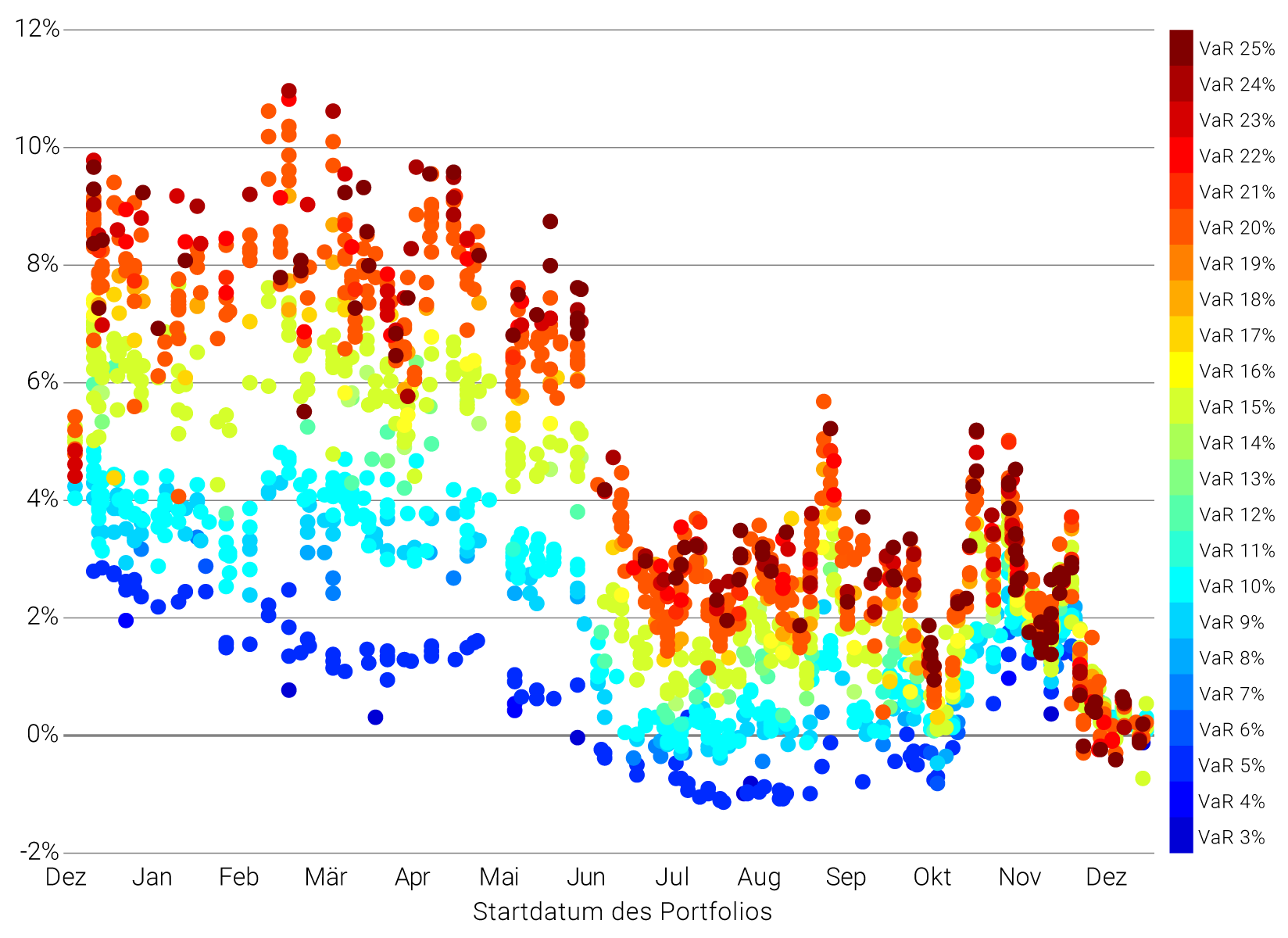

Bei Scalable Capital legt der Anleger gleich beim Start seines Portfolios fest, wie viel Risiko er einzugehen bereit ist. Die Grafik unten zeigt, welchen Einfluss diese Entscheidung auf seine Rendite im vergangenen Jahr hatte. Abgebildet ist die Wertentwicklung aller Kundenportfolios von Scalable Capital zum 31. Dezember 2016 – in Abhängigkeit vom Startdatum der Investition. Jeder Punkt repräsentiert ein Portfolio. Die Farben geben die verschiedenen Risikoklassen wieder.

Die Spanne der Wertentwicklungen reicht von minus einem bis plus elf Prozent. Wichtig: Höhere Risikoklassen wurden 2016 erwartungsgemäß mit einer höheren Rendite belohnt. Portfolios, bei denen im März oder April zum ersten Mal angelegt wurde, erzielten sogar ein Plus von gut zehn Prozent. In hohen Risikoklassen ist in turbulenten Börsenphasen allerdings auch mit größeren temporären Rücksetzern zu rechnen.

Zudem sieht man, dass zum 31. Dezember nur wenige Kundenportfolios im Minus lagen. Im Durchschnitt konnten diejenigen Depots, die schon im ersten Halbjahr 2016 an den Start gingen, stärker zulegen als jüngere. Übrigens weisen nicht alle Portfolios, die am gleichen Tag und in der gleichen Risikoklasse gestartet sind, exakt die gleiche Rendite auf, denn die Portfolios innerhalb einer Risikoklasse ähneln sich zwar, werden aber individuell geführt. Für Abweichungen können zum Beispiel die Höhe der Anlagesumme sowie steuerliche Aspekte verantwortlich sein.

„Egal wie wunderbar die Strategie, von Zeit zu Zeit sollte man einen Blick auf die Ergebnisse werfen”, soll Winston Churchill gesagt haben. Zu Recht. Wir machen das ständig. Damit auch Sie diese Ergebnisse verfolgen können, veröffentlichen wir die Wertentwicklung unserer Anlagestrategien auf unserer Internetseite.

Hinweis: Frühere Wertentwicklungen sind kein verlässlicher Indikator für die künftige Wertentwicklung.

Bild: David Schap/ Unsplash.com

Risikohinweis – Die Kapitalanlage ist mit Risiken verbunden und kann zum Verlust des eingesetzten Vermögens führen. Weder vergangene Wertentwicklungen noch Prognosen haben eine verlässliche Aussagekraft über zukünftige Wertentwicklungen. Wir erbringen keine Anlage-, Rechts- und/oder Steuerberatung. Sollte diese Website Informationen über den Kapitalmarkt, Finanzinstrumente und/oder sonstige für die Kapitalanlage relevante Themen enthalten, so dienen diese Informationen ausschließlich der allgemeinen Erläuterung der von Unternehmen unserer Unternehmensgruppe erbrachten Wertpapierdienstleistungen. Bitte lesen Sie auch unsere Risikohinweise und Nutzungsbedingungen.

Scalable Capital bietet erstklassige Vermögensverwaltung mit einer wegweisenden Investment-Technologie. Global diversifizierte ETF-Portfolios mit modernem Risikomanagement, zu niedrigen Kosten.

Die Kapitalanlage ist mit Risiken verbunden. Der Wert Ihrer Kapitalanlage kann fallen oder steigen. Es kann zu Verlusten des eingesetzten Kapitals kommen. Frühere Wertentwicklungen, Simulationen oder Prognosen sind kein verlässlicher Indikator für die künftige Wertentwicklung. Bitte beachten Sie hierzu unsere Risikohinweise.

Für Neukunden: 4 % p.a. Zinsen (Baader Bank) bis 1 Mio. € für 4 Monate. Danach 2,6 % p.a. variabler Zins bis 100.000 €. Zinsangebot nur mit PRIME+. Mehr Informationen.

![]()

![]()

![]()

![]()

![]()

![]()