Acht Mythen über ETFs

28. Mai 2019 |

Mehr als 22 Milliarden Euro haben Privatanleger in Deutschland laut der Blackrock-Tochter iShares mittlerweile in ETFs investiert, sie zahlen in 900.000 ETF-Sparpläne ein. Während die Beliebtheit der ETFs wächst, werden sie immer wieder als Risiko für Märkte und Anleger kritisiert. Wir nehmen Gerüchte und Halbwahrheiten zu börsengehandelten Indexfonds unter die Lupe: Was steckt dahinter? Trifft die Kritik zu?

Behauptet wird: Kritiker warnen, bei Abschwüngen könnten massenhafte Verkäufe von ETF-Anteilen die Kurse der enthaltenen Wertpapiere noch tiefer in den Keller schicken. Wenn viele Anleger aus Furcht vor Verlusten gleichzeitig dieselben Wertpapiere verkaufen, verstärke dies den Kursrutsch. Diese Gefahr wachse, je mehr Geld in ETFs angelegt sei.

Richtig ist: Um die Befürchtung einzuordnen, hilft ein Blick auf Handelsmechanismen. Anleger handeln ETF-Anteile nicht direkt mit der Fondsgesellschaft, sondern über sogenannte Market Maker. Sie stellen jederzeit Kauf- und Verkaufskurse und gleichen Angebot und Nachfrage aus: Anteile, die ein Anleger verkauft, verkaufen sie an den nächsten weiter. Verkaufen Anleger im großen Stil, wirken Market Maker zunächst als Puffer. Doch bei anhaltendem Verkaufsdruck müssen sie irgendwann Anteile an den ETF-Anbieter zurückgeben und gegen Wertpapiere tauschen. Fliehen zur gleichen Zeit massenhaft Anleger aus Aktien, gibt es zu wenige Kaufinteressenten und die Kurse sinken weiter.

Dass Anleger bei fallenden Kursen Aktien abstoßen und dadurch Kurse weiter abstürzen, ist allerdings kein spezifisches ETF-Problem, sondern liegt am Anlegerverhalten. Auch Manager aktiver Fonds müssen Aktien verkaufen, wenn Kunden zu viele Fondsanteile zurückgeben. Gemindert wird der Verkaufsdruck hier allenfalls dadurch, dass aktive Fonds in der Regel mehr Cash halten als ETFs und dass sie meist nur einmal am Tag gehandelt werden – was für den Anleger wiederum den Nachteil hat, dass er kaum abschätzen kann, zu welchem Preis er Anteile abstößt oder kauft. Und: Aktive Fondsmanager verringern oft ohnehin die Aktienquote, wenn die Kurse fallen. Prozyklisches Anlegerverhalten gibt es also auch hier, die meisten Manager agieren selbst prozyklisch.

Dass speziell ETFs Kursausschläge befeuern, lässt sich jedenfalls nicht behaupten. Die Finanzaufsicht Bafin sieht keine eindeutigen Anzeichen für eine erhöhte Kursreaktion durch die Indexfonds. Auch der Internationale Währungsfonds sieht keine Hinweise darauf, dass ETFs Kurse stärker beeinflussen können als aktiv gemanagte Fonds.

Behauptet wird: In bestimmten Situationen könne der Kurs eines ETFs stärker abstürzen als die Kurse der darin enthaltenen Werte. Als Beispiel dient oft der „Flash Crash“ vom 24. August 2015. An den asiatischen Aktienmärkten waren die Kurse gefallen, bevor die New Yorker Börse an diesem Montag in den Handel startete. Nach Eröffnung um 9.30 Uhr sackte der Kurs des S&P 500 in fünf Minuten um fünf Prozent ab. Die Kurse mehrerer ETFs fielen noch stärker. Da ein ETF seinem Referenzindex folgt, sollte das eigentlich nicht passieren.

Richtig ist: Verantwortlich für die heftigen kurzzeitigen Kursstürze bei ETFs an diesem Tag waren nicht die ETFs, sondern Handelsregeln. Überschreiten Kursveränderungen Grenzwerte, wird der Handel einzelner Aktien für einige Minuten ausgesetzt. Dies führte am 24. August 2015 dazu, dass um 9.45 Uhr New Yorker Zeit nur 65 Prozent der dort notierten Aktien zum Handel freigegeben waren. Immer wieder kam es zu Handelsunterbrechungen, insgesamt waren es 1.278. Market Maker konnten zeitweise keine fairen Preise für ETFs ermitteln, weil Kurse für darin enthaltene Aktien fehlten. Sie zogen sich zurück und konnten so den hohen Verkaufsdruck nicht abfedern – die Preise fielen weiter.

Zwar normalisierte sich die Lage eine Stunde nach Handelsstart. Dennoch überarbeitete die US-Börsenaufsicht SEC in der Folge die Regeln für die Wiederaufnahme des Handels nach Unterbrechungen.

Behauptet wird: ETFs seien noch so neu auf dem Markt, dass sie ihre Krisenfestigkeit bisher nicht hätten unter Beweis stellen können.

Richtig ist: ETFs wurden zwar erst in den letzten zehn Jahren richtig bekannt, sie sind aber älter. Es gab sie schon während der Finanz- und Wirtschaftskrise ab 2007 und erst recht während der Eurokrise ab 2010. Gerade in der Finanzkrise haben ETFs ihre Krisenfestigkeit bewiesen. Kein einziger ETF ist in dieser Phase ausgefallen. Käufer anderer Investmentprodukte kamen zum Teil weniger glimpflich davon. Einige Zertifikate, Hedgefonds und geschlossene Fonds wurden abgewickelt und Anleger mussten Verluste hinnehmen. Auch offene Immobilienfonds erwiesen sich als krisenanfällig. Viele konnten die Investoren nicht mehr ausbezahlen, als diese scharenweise Anteile zurückgeben wollten. Zahlreiche Fonds schlossen vorübergehend, einige mussten letztlich mit Verlusten für Anleger aufgelöst werden.

Behauptet wird: Große ETF-Anbieter wie Blackrock, Vanguard und State Street halten die Aktien aus den jeweiligen Indexfonds im Portfolio und können Kritikern zufolge über ihre Stimmrechte Unternehmen beeinflussen und den Wettbewerb zwischen diesen einschränken. Damit wollten ETF-Anbieter erreichen, dass sich alle Firmen aus ihrem Portfolio gut entwickeln. Das sei die Grundlage für eine möglichst hohe ETF-Rendite, wie die Fondsgesellschaften sie ihren Kunden bieten wollten.

Richtig ist: An vielen Unternehmen halten die drei großen ETF-Anbieter tatsächlich die größten Aktienpakete. Als Treuhänder der Anleger können sie deren Stimmrechte wahrnehmen und versuchen, Einfluss zu nehmen. Laut der Universität Amsterdam waren sie 2015 gemeinsam die größten Anteilseigner in 438 von 500 Firmen aus dem S&P 500. Allerdings sollte man ihre Macht nicht überschätzen, denn größter Einzelaktionär bedeutet nicht Mehrheitseigner. Auch das zeigt die Studie der Uni Amsterdam: Die meisten Firmen-Beteiligungen liegen im einstelligen Prozentbereich.

Zudem ist das Argument, eingeschränkter Wettbewerb sei im Interesse der ETF-Anbieter, an sich nicht stichhaltig. Würden Fondsgesellschaften etwa die Konkurrenz zwischen in einem ETF vertretenen Zulieferern bestimmter Getriebeteile für die Autoindustrie schwächen, würden diese Teile womöglich teurer. Den Schaden hätten Autohersteller im selben oder einem anderen ETF des Anbieters. In der Summe würde somit kein Vorteil für Anleger des Anbieters entstehen. Zudem: Autohersteller könnten dieselben Komponenten womöglich bei einem nicht börsennotierten Zulieferer kaufen. Durch diesen entstünde neue Konkurrenz und die Wettbewerbseinschränkung hätte sich ebenfalls nicht ausgezahlt.

ETF-Anbietern zu unterstellen, sie wollten den Wettbewerb aushebeln, scheint daher nicht schlüssig. Im Gegenteil: Wettbewerb ist eher der Motor für eine langfristig starke Entwicklung von Firmen, an der ETF-Anbieter und Anleger gleichermaßen interessiert sind. Und wie erfolgreich Unternehmen im Wettbewerb sind, darüber entscheidet ohnehin in erster Linie der Kunde als Käufer von Produkten oder Nutzer von Dienstleistungen.

Behauptet wird: Wenn immer mehr ETF-Anleger einen kompletten Index kaufen, ohne die einzelnen Aktien näher zu betrachten, kann die Effizienz der Märkte aus Sicht von Kritikern leiden. Sie beziehen sich dabei auf die Hypothese des Wirtschaftsnobelpreisträgers Eugene Fama, in Aktienkursen seien alle relevanten Informationen enthalten. Diese Markteffizienz sei durch ETFs gefährdet. Denn ob etwa einzelne Aktien zu teuer sind, interessiert ETF-Anleger nicht. Die Bewertung von Aktien könne sich dadurch von fundamentalen Unternehmenswerten abkoppeln, so der Vorwurf. Passives Investieren sei daher „schlimmer als Marxismus“, urteilten Analysten von Alliance Bernstein 2016 in einer Studie.

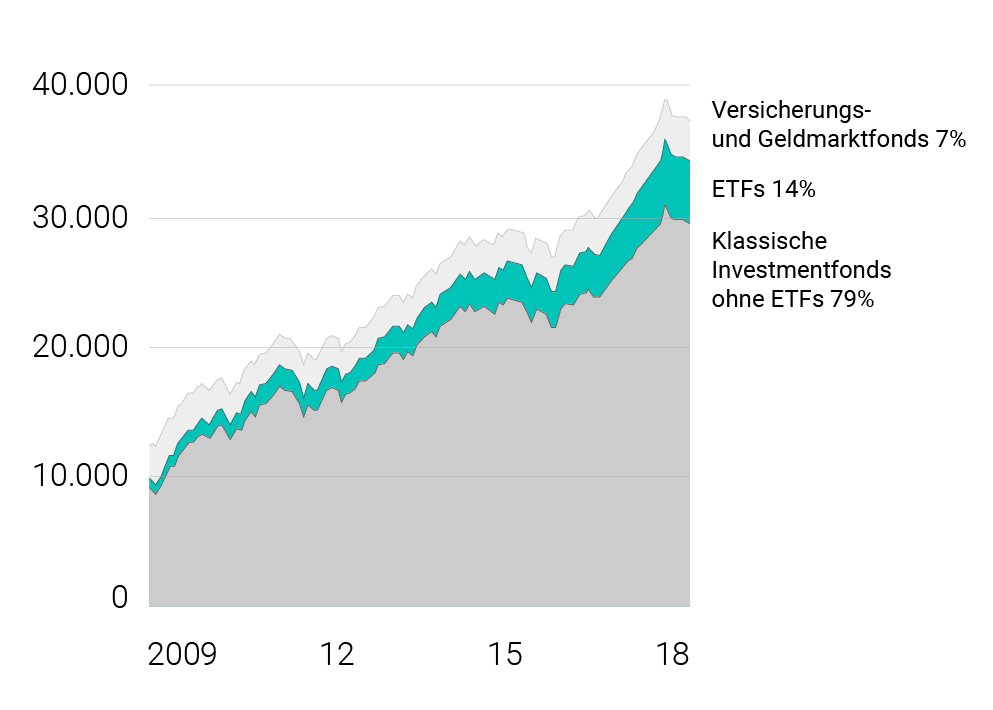

Weltweit in Fonds angelegtes Vermögen (in Mrd. US-Dollar): Entwicklung bis zum Ende des 1. Halbjahres 2018

Richtig ist: Mit der Behauptung sprechen Kritiker börsengehandelten Indexfonds mehr Einfluss zu, als diese haben. Laut Bundesbank machte das weltweit in ETFs investierte Vermögen Mitte 2018 erst 14 Prozent an den in Fonds angelegten Assets aus, rund fünf von 37 Billionen US-Dollar. In klassischen Investmentfonds steckten zu dem Zeitpunkt 29 Billionen US-Dollar. Von einer Dominanz der ETFs gegenüber anderen Fonds und erst recht am gesamten Kapitalmarkt, an dem außer Fonds viele andere Akteure wie Pensionskassen, Vermögensverwalter oder Privatanleger investieren, lässt sich also nicht sprechen.

Allerdings: Seit Jahren wächst das ETF-Volumen stärker als das anderer Fonds. 2017 legte das in ETFs angelegte Vermögen etwa um 19 Prozent zu, Anlagen in klassische Investmentfonds nur um fünf Prozent. Blackrock erwartet, dass sich das in ETF angelegte Vermögen bis 2023 mehr als verdoppelt auf zwölf Billionen US-Dollar. Wird es irgendwann zu Ineffizienzen kommen?

Nein. Denn der Markt passt sich an. Würde massives ETF-Wachstum zu Fehlbewertungen bestimmter Aktien führen, entstünden neue Anreize für Marktteilnehmer, zum Beispiel für aktive Fondsmanager, diese Ineffizienzen ausnutzen. Sie könnten etwa darauf setzen, dass die Kurse überbewerteter Aktien fallen oder gezielt auf vergleichsweise günstige Wertpapiere anderer Unternehmen setzen. So würden die Ineffizienzen wieder verschwinden.

Behauptet wird: ETFs sind ein Finanzprodukt für Privatanleger, um kostengünstig und unkompliziert in den Aktienmarkt zu investieren. Bei Anleihen investiert man besser in einzelne Wertpapiere.

Richtig ist: Die Behauptung ist falsch. ETFs sind auch für den Kauf von Anleihen ein geeignetes Vehikel, weil der Markt sehr unübersichtlich ist. Anleger können von einer Vielzahl von Emittenten Anleihen mit verschiedenen Laufzeiten und vor allem verschiedenen Bonitäten kaufen. Gerade bei Unternehmensanleihen gibt es zudem mitunter hohe Mindestanlagebeträge von bis zu 100.000 Euro. Mit dem Kauf eines Anleihe-ETFs muss sich der Anleger damit nicht auseinandersetzen. Zudem investiert er in einen ganzen Korb, etwa Anleihen US-amerikanischer Firmen oder Staatsanleihen der Eurozone mit bestimmten Laufzeitfenstern. Schon der Kauf nur eines ETFs bringt somit eine gewisse Diversifikation.

Dass Investoren Anleihe-ETFs rege nutzen, zeigen Daten des Analysehauses ETFGI. Ende März 2019 war weltweit mehr als eine Billion US-Dollar in Anleihe-ETFs investiert, fünf Mal so viel wie Ende 2009. Auch wenn sie damit nicht an das in Aktien-ETFs investierte Volumen von 5,6 Billionen US-Dollar herankommen: Anleihe-ETFs sind keinesfalls ein Nischenprodukt.

Behauptet wird: ETFs sind in den Augen von Kritikern nur etwas für Börsen-Laien, die auf einer Welle mitschwimmen wollten. Käufer von Indexfonds prüfen nicht, ob einzelne Unternehmen innovative Produkte auf den Markt bringen oder Gewinne erwirtschaften. Manager aktiv verwalteter Fonds hingegen investieren gezielt in vielversprechende Firmen und erzielen so höhere Renditen.

Richtig ist: Studien zeigen immer wieder, dass Manager aktiver Fonds meist daran scheitern, den Markt auf Dauer zu schlagen. Somit erzielen Anleger mit ETFs in der Regel bessere Renditen als mit aktiven Fonds. Auch Profis setzen zunehmend auf passive Indexfonds, wie eine Umfrage der Analysefirma Greenwich Associates zeigt. 90 von 127 befragten institutionellen Investoren in Europa, darunter Vermögensverwalter und Versicherungen, nutzen ETFs. Sie haben im Durchschnitt 15 Prozent ihres Anlagevolumens in ETFs investiert, 50 Prozent mehr als ein Jahr vorher. Die Profi-Investoren schätzen an ETFs unter anderem die leichte Handelbarkeit und die Diversifikation mit nur einem Kauf.

Behauptet wird: Eine Anlage in bestimmte ETFs ist unsicher, weil die Wertentwicklung von einem Dritten garantiert wird, der pleitegehen kann. Der Vorwurf richtet sich gegen synthetische oder Swap-basierte ETFs. Anders als bei physisch replizierenden ETFs enthält ihr Portfolio nicht die Wertpapiere aus dem Referenz-Index. Stattdessen investiert der Anbieter in ein sogenanntes Trägerportfolio, das in der Regel aus Aktien von Firmen mit hoher Marktkapitalisierung besteht. Die Wertentwicklung des Index lässt er sich von einem Tauschpartner zusichern, etwa einer Investmentbank. Im Gegenzug erhält der Swap-Partner die Rendite des Trägerportfolios. Durch das Tauschgeschäft entsteht für ETF-Anbieter und Anleger ein Kontrahentenrisiko: Wird der Tauschpartner zahlungsunfähig, kann der ETF die Wertentwicklung des Index womöglich nicht mehr abbilden und dem Anleger geht Geld verloren.

Richtig ist: Gerade die Wertentwicklung von Indizes aus Hunderten von Einzelwerten lässt sich synthetisch leichter und oft günstiger nachbilden. Das Kontrahentenrisiko ist durch die UCITS-Richtlinie der EU begrenzt. Es darf zehn Prozent des Nettovermögens eines Fonds nicht überschreiten. Entwickeln sich der Wert von Trägerportfolio und Index unterschiedlich, gleichen ETF-Anbieter und Kontrahent die Differenz aus. Meist tun sie das schon bei deutlich geringeren Unterschieden als den höchstens zulässigen zehn Prozent. Die Obergrenzen werden also selten erreicht. Zudem wird das verbleibende Risiko oft zusätzlich abgesichert, indem der Swap-Kontrahent etwa Wertpapiere in Höhe des Swap-Wertes oder darüber hinaus als Sicherheit hinterlegt. Unterm Strich ist das Kontrahentenrisiko somit überschaubar.

Wem synthetische ETFs dennoch nicht geheuer sind, der kann sie bis auf wenige Ausnahmen vermeiden. Scalable Capital etwa bevorzugt physisch replizierende ETFs, die von diesem Kritikpunkt nicht betroffen sind. Der digitale Vermögensverwalter hat derzeit (Stand: Mai 2019) nur einen synthetischen ETF für Rohstoffe in seinem Anlageuniversum, weil es für diese Anlageklasse keinen physischen ETF gibt.

Bild: Fancycrave, pexels.com

Risikohinweis – Die Kapitalanlage ist mit Risiken verbunden und kann zum Verlust des eingesetzten Vermögens führen. Weder vergangene Wertentwicklungen noch Prognosen haben eine verlässliche Aussagekraft über zukünftige Wertentwicklungen. Wir erbringen keine Anlage-, Rechts- und/oder Steuerberatung. Sollte diese Website Informationen über den Kapitalmarkt, Finanzinstrumente und/oder sonstige für die Kapitalanlage relevante Themen enthalten, so dienen diese Informationen ausschließlich der allgemeinen Erläuterung der von Unternehmen unserer Unternehmensgruppe erbrachten Wertpapierdienstleistungen. Bitte lesen Sie auch unsere Risikohinweise und Nutzungsbedingungen.

Als Newsletter-Abonnent sind Sie in der guten Gesellschaft zehntausender Leser, die von uns regelmäßig Tipps zur erfolgreichen Geldanlage erhalten.

Die Kapitalanlage ist mit Risiken verbunden. Der Wert Ihrer Kapitalanlage kann fallen oder steigen. Es kann zu Verlusten des eingesetzten Kapitals kommen. Frühere Wertentwicklungen, Simulationen oder Prognosen sind kein verlässlicher Indikator für die künftige Wertentwicklung. Bitte beachten Sie hierzu unsere Risikohinweise.

Für Neukunden: 4 % p.a. Zinsen (Baader Bank) bis 1 Mio. € für 4 Monate. Danach 2,6 % p.a. variabler Zins bis 100.000 €. Zinsangebot nur mit PRIME+. Mehr Informationen.

![]()

![]()

![]()

![]()

![]()

![]()