Sorgenfreier Ruhestand: Wie viel muss ich sparen?

23. September 2016 |

Dass sich die Deutschen nicht mehr allein auf die gesetzliche Rente verlassen können, hat sich herumgesprochen. Doch es kommt noch dicker: Durch die Niedrigzinspolitik der Europäischen Zentralbank klaffen künftig voraussichtlich auch in der privaten Altersvorsorge große Lücken. Denn Lebensversicherungen und Zinsinvestments, die bevorzugten Anlagen der Bundesbürger, werfen nur noch magere Renditen ab. Kein Wunder, dass laut einer aktuellen Allensbach-Umfrage 60 Prozent der 30- bis 59-Jährigen fürchten, im Alter kürzertreten zu müssen. Das sind sechs Prozentpunkte mehr als vor einem Jahr.

Die gute Nachricht lautet: Es gibt ein Gegenmittel – so früh wie möglich vorsorgen. Mit einem Sparplan, bei dem das Geld an den Kapitalmärkten angelegt wird. Dabei spielt der Faktor Zeit die Hauptrolle. Denn je länger die Ansparphase, desto stärker profitiert der Anleger vom Zinseszinseffekt. Dessen Wirkung wird stets unterschätzt. Er ist so etwas wie der Turbo in der Finanzwelt, entfaltet seine volle Kraft erst über viele Jahre und kommt dadurch zustande, dass die Erträge der Investments bei Wiederanlage stets neue Erträge generieren. So wächst das Vermögen exponentiell.

Eine wichtige Frage bleibt jedoch offen. Wie viel Geld muss ich monatlich zurücklegen? Der Betrag lässt sich recht gut abschätzen. Er ist vom Alter des Anlegers abhängig, von seinen finanziellen Ansprüchen im Ruhestand und von der erwarteten Rendite nach Kosten. Wir haben ein paar Berechnungen durchgeführt, die Anlegern ein Gefühl für die erforderlichen Sparraten geben sollen. Dabei gelten folgende Annahmen:

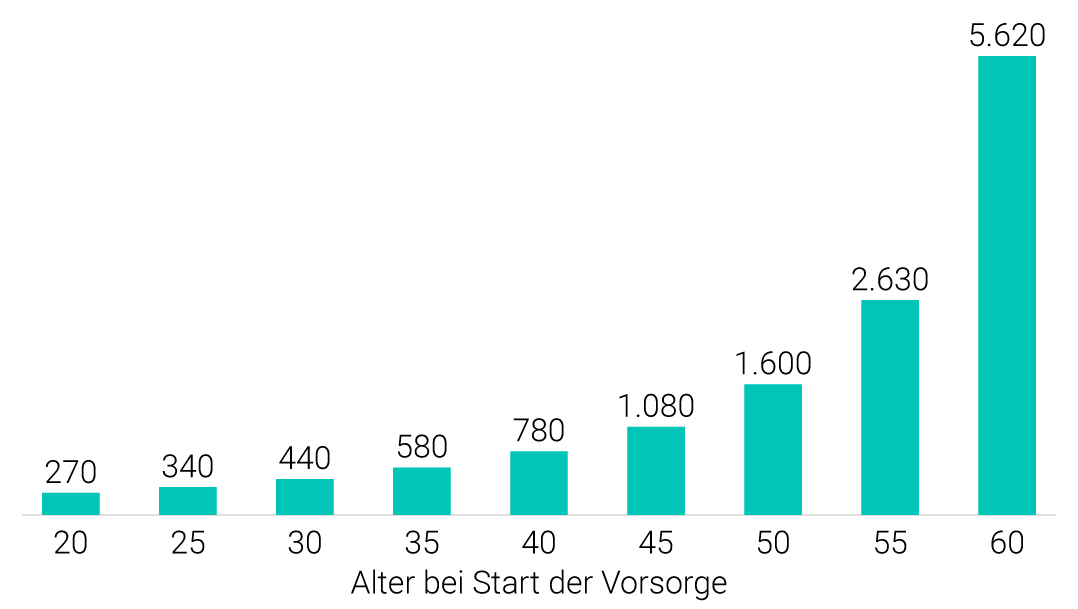

Insgesamt muss der Anleger in unserem Beispiel bis zum 65. Lebensjahr ein Vermögen von rund 400.000 Euro aufbauen. Unsere Grafik gibt die dafür nötige monatliche Sparrate an, in Abhängigkeit vom Alter.

Erforderliche monatliche Sparrate* bis zum 65. Lebensjahr (in €)

Bei monatlicher Auszahlung von 2.500 € ab 65 und 5,6 % Rendite p.a.

Weder vergangene Wertentwicklungen noch Prognosen haben eine verlässliche Aussagekraft über zukünftige Wertentwicklungen.

Die Zahlen zeigen eindrucksvoll: In jungen Jahren mit der Vorsorge zu beginnen lohnt sich enorm. Denn auch die erforderlichen Einzahlungen steigen mit dem Einstiegsalter exponentiell an, was ebenfalls nur wenigen Menschen bewusst ist. Wer seine Vorsorge mit 25 Jahren startet, kommt schon mit einer Rate von 340 Euro ans Ziel. Auch wer 40 ist, hat noch gute Chancen auf einen finanziell abgesicherten Ruhestand, selbst wenn er bisher nicht über nennenswerte Ersparnisse verfügt. 780 Euro muss er monatlich zurücklegen. Für einen 60-Jährigen sieht die Sache dagegen ganz anders aus. Er hat nur noch fünf Jahre bis zum geplanten Ruhestand und müsste jeden Monat mehr als 5.000 Euro aufbringen.

Was ebenfalls für einen frühen Beginn der Altersvorsorge spricht: Die über die Jahre eingezahlte Gesamtsumme ist viel geringer. Wer ab 25 Jahren 340 Euro monatlich anspart, hat bis 65 rund 163.000 Euro zurückgelegt. Wer ab 45 eine Monatsrate von 1.080 Euro einzahlt, wendet über die Jahre schon rund 260.000 Euro auf. Mit 65 haben trotzdem beide in etwa das gleiche Vermögen auf dem Konto, weil derjenige, der mit 25 zu sparen begonnen hat, wesentlich mehr Erträge erwirtschaften konnte. Den Zusammenhang zwischen Alter und gesamter Sparsumme zeigt die zweite Grafik.

Natürlich sollte man berücksichtigen, dass es sich hier um eine Modellrechnung handelt. Die erzielte Rendite kann geringer ausfallen, aber auch höher. Neue Regeln zur Besteuerung von Kapitalerträgen können die Ergebnisse beeinflussen. Zudem kann die Inflation den realen Wert des künftigen Vermögens mindern. Allerdings würde damit auch die Wahrscheinlichkeit steigen, dass man dank steigender Löhne und Gehälter mehr Geld für die Vorsorge zurücklegen kann.

Gute Anhaltspunkte, wie viel Geld der Anleger investieren sollte, liefern die Werte aber auf jeden Fall. Und fest steht: Der beste Zeitpunkt, mit der Vorsorge zu starten, ist immer – sofort.

Bild: Max Williamson/ Unsplash.com

Risikohinweis – Die Kapitalanlage ist mit Risiken verbunden und kann zum Verlust des eingesetzten Vermögens führen. Weder vergangene Wertentwicklungen noch Prognosen haben eine verlässliche Aussagekraft über zukünftige Wertentwicklungen. Wir erbringen keine Anlage-, Rechts- und/oder Steuerberatung. Sollte diese Website Informationen über den Kapitalmarkt, Finanzinstrumente und/oder sonstige für die Kapitalanlage relevante Themen enthalten, so dienen diese Informationen ausschließlich der allgemeinen Erläuterung der von Unternehmen unserer Unternehmensgruppe erbrachten Wertpapierdienstleistungen. Bitte lesen Sie auch unsere Risikohinweise und Nutzungsbedingungen.

Scalable Capital bietet erstklassige Vermögensverwaltung mit einer wegweisenden Investment-Technologie. Global diversifizierte ETF-Portfolios mit modernem Risikomanagement, zu niedrigen Kosten.

Die Kapitalanlage ist mit Risiken verbunden. Der Wert Ihrer Kapitalanlage kann fallen oder steigen. Es kann zu Verlusten des eingesetzten Kapitals kommen. Frühere Wertentwicklungen, Simulationen oder Prognosen sind kein verlässlicher Indikator für die künftige Wertentwicklung. Bitte beachten Sie hierzu unsere Risikohinweise.

Für Neukunden: 4 % p.a. Zinsen (Baader Bank) bis 1 Mio. € für 4 Monate. Danach 2,6 % p.a. variabler Zins bis 100.000 €. Zinsangebot nur mit PRIME+. Mehr Informationen.

![]()

![]()

![]()

![]()

![]()

![]()